Società finanziaria

Dizionario di Economia e Finanza (2012)

societa finanziaria

società finanziaria Società specializzata in attività di concessione di finanziamento e di intermediazione in cambi, nella prestazione di servizi di pagamento e di assunzione di partecipazioni (d.m. 29/2009, ministero dell’Economia e delle Finanze); tali società rimangono ben distinte dalla categoria degli istituti di credito. In particolare, è fatto divieto per legge alle s. f. di raccogliere risparmi direttamente dal pubblico (art. 11 TUB).

Attività

Più in dettaglio, l’operatività di una s. f. riguarda: la concessione di crediti e microcrediti (➔ credito; microcredito), in specie il credito al consumo (eccetto la dilazione di pagamento del prezzo svolta dai soggetti autorizzati alla vendita di beni e servizi nel territorio della Repubblica) e il credito ipotecario; il rilascio di garanzie sostitutive del credito e di impegni di firma e ogni tipo di finanziamento connesso con operazioni di locazione finanziaria; il forfaiting (➔ forfetizzazione); il prestito su pegno; il rilascio di fideiussioni, l’avallo, l’apertura di credito documentaria, l’accettazione, la girata, l’impegno a concedere credito; l’incasso e trasferimento di fondi; la trasmissione o esecuzione di ordini di pagamento; la compensazione di debiti e crediti; l’emissione o gestione di carte di credito, di debito o di altri mezzi di pagamento (nel rispetto del divieto di raccolta del risparmio tra il pubblico); l’attività di acquisizione e gestione di diritti, rappresentati o meno da titoli, sul capitale di altre imprese.

Categorie e requisiti

Le categorie principali di s. f. sono: SGR (➔); SICAV (➔); SIM (➔); OICVM (➔); Confidi (➔); investment trust (➔); merchant bank (➔ banca d’affari); s. di leasing, di factoring, di credito al consumo; s. fiduciarie; s. per la compravendita di titoli, s. di servizi finanziari che offrono consulenze alle imprese.

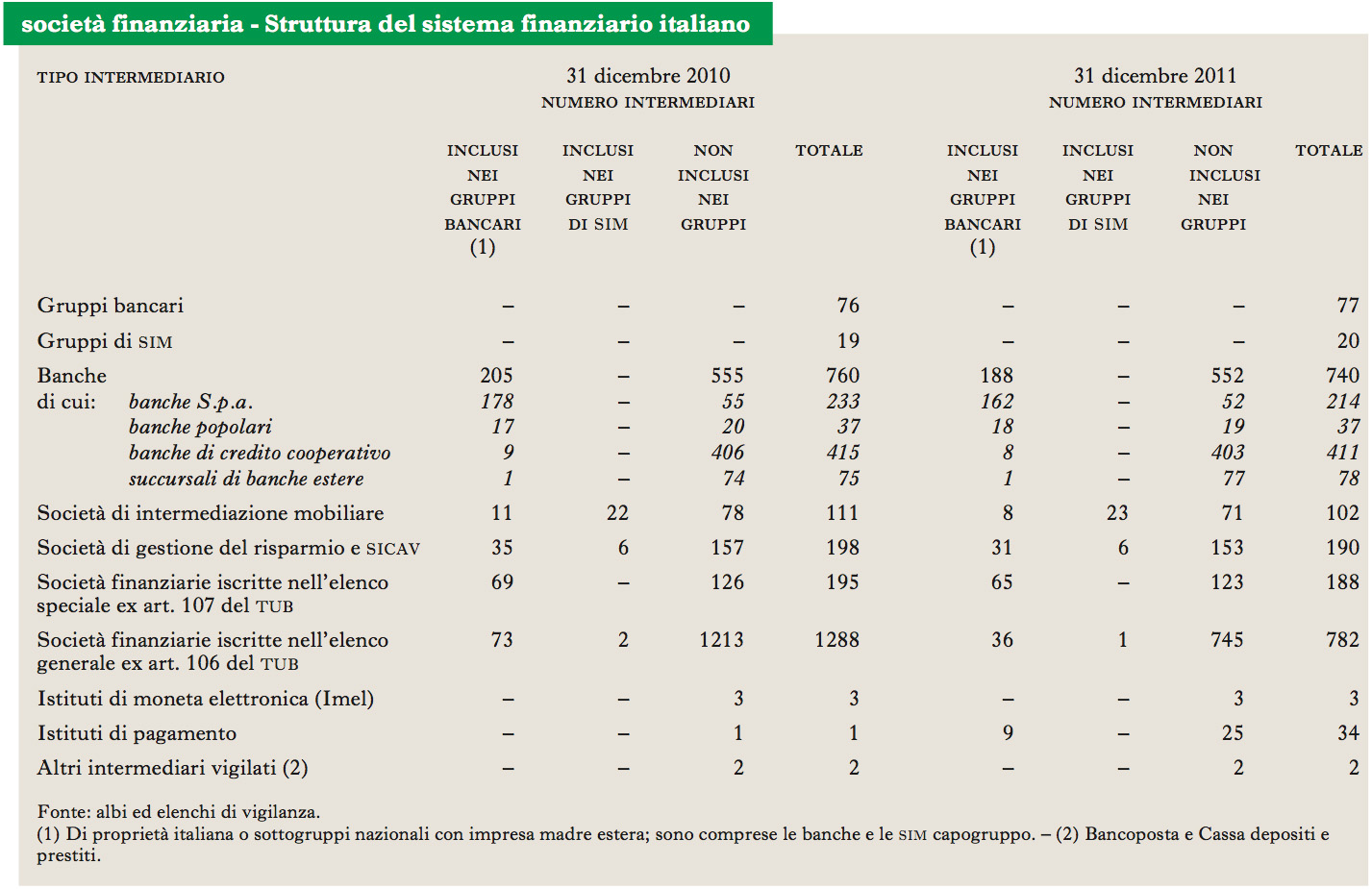

L’elenco aggiornato delle s. f. abilitate all’esercizio di tali attività è gestito, dal 1° gennaio 2008, dalla Banca d’Italia. In particolare, il d. legisl. 141/2010 (modificato dal d. legisl. 218/2010) ha profondamente trasformato la normativa corrispondente. Innanzitutto, riguardo agli elenchi degli intermediari finanziari autorizzati, esso contempla la creazione di un unico albo che riunisca l’elenco generale e quello speciale in precedenza previsti dagli ex artt. 106 e 107 del TUB. In secondo luogo, sono state introdotte disposizioni stringenti sui requisiti patrimoniali, organizzativi e amministrativi (con riferimento all’adeguatezza patrimoniale, al contenimento dei rischi e all’informativa verso il pubblico) che tali intermediari devono rispettare per ottenere l’autorizzazione. ● Alcuni dati sulla struttura del sistema finanziario italiano, alla fine del 2011, possono essere dedotti dalla tabella.

Andamento degli indici

Anche le s. f., come tutto il sistema bancario, hanno visto, nell’arco temporale 2008-11, peggiorare sensibilmente i propri indicatori di qualità del credito erogato, pur nell’ambito di un rilevante aumento dell’attività nei comparti del leasing e del factoring, compensato da una diminuzione del credito al consumo. Si sono in particolare notevolmente deteriorati gli indici relativi all’attività dei Confidi. Nel 2011 il patrimonio di vigilanza degli intermediari finanziari attivi nei settori del leasing, del factoring e del credito al consumo è cresciuto del 6,9%, mentre i Confidi presentano un adeguato livello di patrimonializzazione, con rapporto tra patrimonio di vigilanza e attività ponderate per il rischio pari al 13,5%.

© Istituto della Enciclopedia Italiana - Riproduzione riservata