PREVIDENZA E SICUREZZA SOCIALE

Enciclopedia Italiana - VI Appendice (2000)

Previdenza e sicurezza sociale

(App. II, ii, p. 608; III, ii, p. 483; IV, iii, p. 50; V, iv, p. 264; v. previdenza sociale, XXVIII, p. 228; App. I, p. 952)

Dinamica e distribuzione per funzione

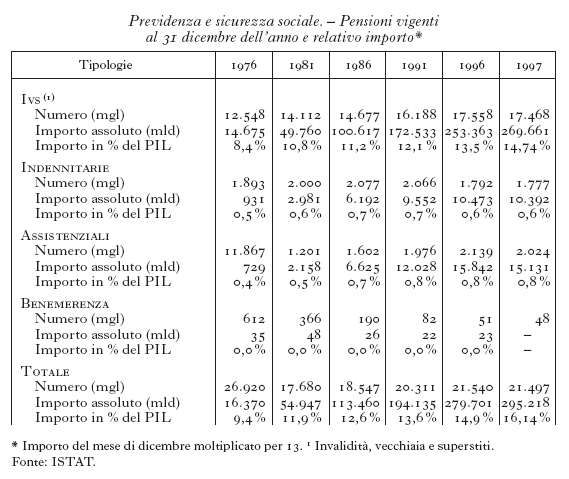

Negli ultimi trenta anni la spesa per la sicurezza sociale è cresciuta, seppure con modalità e intensità diverse, in tutti paesi dotati di uno sviluppato sistema di protezione sociale. In Italia, la spesa complessiva in rapporto al PIL è passata da poco più del 10% del 1960 a circa il 23% del 1997. Tale percentuale è sostanzialmente in linea con la media dei paesi europei. L'anomalia italiana emerge considerando la distribuzione funzionale della spesa. La quota di risorse destinata al finanziamento della spesa per pensioni supera il 60% della spesa totale contro il 45% circa della media dei paesi comunitari (per alcuni dati sulle pensioni si veda la tabella). Di contro, la quota di risorse finalizzata all'assistenza (interventi a sostegno dell'occupazione, della formazione professionale, della famiglia e della maternità ecc.) ammonta a poco più della metà rispetto alla media europea (il 18% contro il 32%). Sostanzialmente in linea è, invece, la quota di risorse destinata al finanziamento della spesa sanitaria (circa il 20%).

Già agli inizi degli anni Ottanta la dinamica della spesa pensionistica appariva strutturalmente insostenibile. I tassi di incremento annui risultavano di gran lunga superiori alla crescita della ricchezza prodotta dal paese. Di fronte a tali tendenze ci si interrogava sulle prospettive del sistema pensionistico e, in particolare, sulla compatibilità dell'assetto normativo istituzionale con l'equilibrio strutturale del sistema. Le tesi a confronto risultavano spesso contrapposte. La polarizzazione delle posizioni era favorita anche dalle indicazioni fortemente contrastanti offerte dai modelli di previsione elaborati nel decennio. Secondo la tesi prevalente, gli squilibri finanziari del sistema pensionistico erano da attribuire all'espansione della componente assistenziale della spesa pensionistica. In particolare, si faceva notare l'eccessivo numero delle pensioni di invalidità, il costo rilevante delle integrazioni al trattamento minimo e gli oneri impropri derivanti dalla politica di prepensionamento avviata agli inizi del decennio. La separazione fra previdenza e assistenza (la prima a carico della contribuzione e la seconda a carico della fiscalità generale) avrebbe garantito l'equilibrio strutturale del bilancio previdenziale. Tale orientamento, che sul piano legislativo trova il riconoscimento formale nella l. 9 marzo 1989 nr. 88, ha portato all'adozione di una serie di misure volte a contenere la spesa assistenziale: la l. 12 giugno 1984 nr. 222 ha reso più restrittivi i requisiti di accesso alla pensione di invalidità sostituendo, fra l'altro, il principio della riduzione della capacità di guadagno con quello della riduzione della capacità di lavoro; sono stati introdotti e, successivamente, inaspriti i requisiti reddituali per la concessione dell'integrazione al minimo; il costo aggiuntivo dei prepensionamenti è stato progressivamente posto a carico dello Stato e delle aziende che ne facevano richiesta. Contestualmente, però, venivano approvati provvedimenti con effetto espansivo sulla componente previdenziale della spesa pensionistica. L'esempio più significativo è costituito dalla l. 2 ag. 1990 nr. 233 che migliora notevolmente le regole di calcolo della pensione dei lavoratori autonomi assicurati presso l'INPS.

Agli inizi degli anni Novanta è prevalsa la tesi che il sistema pensionistico, pur decurtato della componente assistenziale, restava strutturalmente in disequilibrio e doveva quindi essere riformato. Per la prima volta, nel 1991, l'INPS e la Ragioneria generale dello Stato (RGS) fornivano previsioni sostanzialmente concordi in tal senso (Camera dei deputati-Servizio studi 1991). Dalle analisi tecniche emergeva che la forte dinamica della spesa pensionistica era dovuta principalmente alla eccessiva generosità del sistema, che offriva rendimenti pensionistici troppo elevati rispetto alla crescita economica del paese. Gli elevati rendimenti erano determinati soprattutto dalla possibilità di accedere al pensionamento in età relativamente giovane senza alcuna penalizzazione dell'importo pensionistico. Inoltre, l'eccessiva frammentazione del sistema pensionistico italiano (si è parlato di 'giungla pensionistica') aveva determinato forti disomogeneità di trattamento sia sul fronte del finanziamento (aliquote contributive), sia su quello dell'erogazione della spesa (calcolo delle prestazioni, requisiti di accesso ecc.). Tali disparità comportavano, sul piano equitativo, una forte diversificazione dei rendimenti pensionistici fra soggetti iscritti a fondi diversi (Ministero del Tesoro-RGS 1994). Sul piano finanziario, le disparità rendevano l'equilibrio del sistema dipendente dalla ricomposizione settoriale dell'occupazione e dalla spinta corporativa a conseguire vantaggi economici sempre maggiori al di fuori di qualsiasi compatibilità attuariale. Decisamente minore era l'effetto imputabile all'invecchiamento della popolazione, essenzialmente dovuto all'aumento della speranza di vita (invecchiamento assoluto). Infatti, il calo delle nascite iniziato nella seconda metà degli anni Sessanta non si era ancora tradotto in una contrazione della popolazione attiva (invecchiamento relativo). Tale effetto, invece, si sarebbe prodotto in futuro (fra il 2020 e il 2030) con conseguenze imponenti sugli equilibri strutturali dei sistemi di protezione sociale specie nei paesi a più bassa fecondità, come l'Italia. Un allarme in tale senso è stato lanciato da tutti i principali organismi economici internazionali (OECD, IMF, IME, Commissione Europea).

Il dibattito sulle prospettive del sistema pensionistico ha innescato un processo di forte ristrutturazione del quadro normativo-istituzionale che è durato 5 anni (dal 1992 al 1997). Le tappe fondamentali di tale processo sono costituite da quattro successivi interventi di riforma: il d. legisl. 30 dic. 1992 nr. 503, noto come legge Amato, il d. legisl. 21 apr. 1993 nr. 124 che introduce la previdenza complementare nel nostro paese, la l. 8 ag. 1995 nr. 335, nota come legge Dini, la l. 27 dic. 1997 nr. 449 (legge finanziaria per il 1998), indicata come legge Prodi. Per comprendere la portata delle innovazioni introdotte, occorre illustrare brevemente le caratteristiche del sistema pensionistico italiano previgente.

Situazione antecedente gli interventi di riforma

Prima del 1992, il sistema pensionistico obbligatorio era finanziato secondo il metodo della ripartizione (pay as you go), che convogliava la quasi totalità delle risorse destinate alla previdenza. Le forme di finanziamento a capitalizzazione (funded), se si esclude il Trattamento di fine rapporto (TFR), erano limitate alle polizze vita e ai fondi pensione aziendali i quali, complessivamente, non hanno mai raggiunto una dimensione apprezzabile. Ciò dipendeva sia dagli elevati rendimenti offerti dal sistema pensionistico obbligatorio, sia dalla mancanza di un quadro normativo di riferimento che favorisse il decollo della previdenza complementare.

Il sistema pensionistico era frammentato in una pluralità di fondi regolati da normative alquanto diverse per criteri di calcolo, requisiti di accesso e modalità di finanziamento (aliquote contributive). In base al grado di omogeneità della normativa e del rapporto di lavoro detti fondi possono essere raggruppati in quattro comparti: lavoratori dipendenti del settore privato (INPGI, ENPALS, INPDAI e i fondi gestiti dall'INPS che sono: FPLD, Trasporti, Volo, Telefonici, Elettrici, Imposte di consumo e Enti pubblici creditizi), lavoratori dipendenti del settore pubblico (dipendenti dello Stato, delle Poste e Telecomunicazioni, delle Ferrovie dello Stato e le casse degli ex Istituti di previdenza che comprendono: CPDEL, CPI, CPUG e CPS), i lavoratori autonomi assicurati presso l'INPS (artigiani, commercianti, coltivatori diretti mezzadri e coloni) e le casse dei liberi professionisti (avvocati, notai, ingegneri e architetti, geometri, dottori commercialisti, ragionieri e periti commerciali, consulenti del lavoro, veterinari, farmacisti, spedizionieri doganali, medici). Vale inoltre ricordare che, nell'ambito dei dipendenti pubblici, i dipendenti statali non avevano neppure una cassa pensionistica per cui i contributi e le prestazioni risultavano direttamente a carico del bilancio statale.

Il metodo di calcolo della pensione era di tipo retributivo. L'importo della pensione era, generalmente, pari al 2% della retribuzione pensionabile per ogni anno di contribuzione. La retribuzione pensionabile, a sua volta, era pari all'ultimo stipendio mensile, nel settore pubblico, alla media delle ultime cinque annualità di retribuzione (rivalutate ai prezzi) per i lavoratori dipendenti del settore privato e alla media delle ultime dieci per i lavoratori autonomi. I requisiti di accesso al pensionamento dipendevano dall'età e dall'anzianità contributiva a seconda della categoria di pensione. Nel settore pubblico, la pensione di vecchiaia si conseguiva al raggiungimento dei 65 anni di età, nel settore privato occorrevano 60 anni per gli uomini e 55 per le donne, nel caso di lavoratori dipendenti, 65 e 60 anni, nel caso di lavoratori autonomi. L'accesso alla pensione di vecchiaia era comunque subordinato al possesso di un requisito contributivo minimo di 15 anni. Il pensionamento di anzianità era consentito al raggiungimento di 20 anni di contribuzione nel settore pubblico (ridotti a 15 per le donne sposate con prole) e 35 anni nel settore privato (lavoratori dipendenti e autonomi), indipendentemente dall'età. Per la globalità dei comparti, era prevista l'indicizzazione ai prezzi con percentuali differenziate per fascia di importo (il 100% fino a due volte il minimo, il 90% fra due volte e tre volte il minimo e il 75% oltre tre volte il minimo). In aggiunta, i lavoratori dipendenti avevano la perequazione ai salari reali. L'aliquota contributiva era di circa il 27% per la quasi totalità dei lavoratori dipendenti del settore privato (di cui 1/3 a carico del lavoratore e 2/3 a carico del datore di lavoro); analoga aliquota era prevista per i dipendenti pubblici (a esclusione dei dipendenti statali per i quali era prevista la sola contribuzione a carico del lavoratore); per i lavoratori autonomi, l'aliquota era di circa il 15%.

Gli interventi di riforma

Se per un verso risultava necessario adottare misure in grado di riequilibrare strutturalmente le tendenze del sistema pensionistico, per l'altro occorreva fronteggiare la pesante crisi finanziaria dello Stato causata dalla forte espansione del debito pubblico. Nessuna seria politica di risanamento poteva essere intrapresa senza porre, fin da subito, un freno all'esplosione della spesa pensionistica. Pertanto gli interventi adottati tra il 1992 e il 1997 hanno avuto una doppia valenza. Parte di essi erano finalizzati alla riduzione del deficit corrente senza modificare l'assetto strutturale del sistema; altri, invece, erano volti a ridefinire un nuovo quadro di regole in grado di riequilibrare il sistema nel medio lungo periodo, ma con effetti spesso trascurabili nel breve periodo. Nell'ambito del primo insieme di interventi, vale ricordare: la soppressione dello scatto di scala mobile a novembre 1992 (1,7%); l'eliminazione della perequazione reale a gennaio 1993 (2,3%); il 'blocco' del pensionamento di anzianità attuato nell'ultimo trimestre del 1992, nel 1993 e, parzialmente, nel 1995; l'ampliamento della periodicità dell'indicizzazione ai prezzi (da semestrale ad annuale) e la sua posticipazione (da novembre a gennaio dell'anno successivo). Complessivamente, tali provvedimenti hanno determinato una riduzione del rapporto fra spesa e PIL valutabile in circa un punto percentuale di PIL nel 1997.

Gli interventi strutturali, invece, hanno riguardato: il metodo di finanziamento, le regole di calcolo, i requisiti di accesso, la perequazione, le aliquote contributive e l'allargamento della base imponibile. Relativamente al metodo di finanziamento, pur confermando la centralità della ripartizione, è stata introdotta una disciplina ad hoc per la regolamentazione di forme di previdenza integrativa o complementare (d. legisl. 21 apr. 1993 nr. 124) al fine di favorire un progressivo aumento della quota di spesa pensionistica finanziata a capitalizzazione. Il decollo della previdenza complementare è affidato, per un verso, alla concessione di alcune agevolazioni fiscali e contributive a favore dei lavoratori e delle imprese, per l'altro, all'utilizzo del TFR come fonte 'preferenziale' di finanziamento. La disciplina è stata successivamente modificata e integrata con la legge Dini soprattutto nel senso di aumentare gli incentivi volti a favorire il decollo dei fondi pensione. Fra le correzioni più significative, si ricorda: la piena deducibilità ai fini IRPEF dei premi pagati ai fondi pensione, l'eliminazione dell'imposta del 15% prevista dal d. legisl. 21 apr. 1993 nr. 124, l'ampliamento del limite massimo dei premi annualmente deducibili.

La formula di calcolo della pensione è stata modificata al fine di uniformare i rendimenti pensionistici fra soggetti con differenti velocità di carriera (dinamica della retribuzione individuale) e differenti età al pensionamento. Il primo obiettivo viene perseguito tramite l'ampliamento della base di calcolo della pensione all'intera vita lavorativa (già previsto con la legge Amato che, fra l'altro, stabiliva la rivalutazione delle retribuzioni pregresse nella misura dell'1% oltre l'inflazione); il secondo obiettivo viene raggiunto con l'introduzione del metodo contributivo che stabilisce un collegamento fra l'importo della pensione e il periodo medio di godimento atteso alle varie età di pensionamento (legge Dini). In particolare, la pensione è calcolata moltiplicando il montante contributivo per un coefficiente di trasformazione (definito come reciproco del periodo medio di godimento della prestazione da parte del titolare e dell'eventuale superstite) differenziato per età. Il montante contributivo a sua volta è determinato capitalizzando i contributi accreditati con il tasso di variazione del PIL (media geometrica quinquennale). Tale scelta consente, in prospettiva, di riallineare i rendimenti pensionistici alla crescita della ricchezza prodotta dal paese. Vale ricordare che l'accredito dei contributi viene effettuato sulla base dell'aliquota di computo (33% per i lavoratori dipendenti e 20% per i lavoratori autonomi) che è superiore all'aliquota contributiva di finanziamento (rispettivamente, 32,7% e 15%, nel 1997). L'applicazione del metodo contributivo implica una riduzione delle coperture pensionistiche (rapporto fra pensione e ultima retribuzione) tanto più elevata quanto minore è l'età al pensionamento. Ciò, da un lato, favorisce lo sviluppo della previdenza complementare e, dall'altro, crea forti incentivi alla posticipazione della data del pensionamento. Al fine di neutralizzare gli effetti dell'invecchiamento demografico imputabili all'aumento della speranza di vita, la legge Dini prevede che il coefficiente di trasformazione venga rideterminato ogni 10 anni sulla base degli andamenti demografici. Il nuovo sistema di calcolo è introdotto con estrema gradualità: restano esentati totalmente (a meno che non ne facciano esplicita richiesta) gli assicurati con almeno 18 anni al 31 dic. 1995, ai quali si applica la normativa previgente così come modificata dalla legge Amato (sistema di calcolo vigente prima del 1992, per le anzianità contributive maturate fino a quella data; graduale elevamento, nel limite massimo di 10 anni per i lavoratori dipendenti e 15 per i lavoratori autonomi, per le anzianità contributive maturate successivamente). I soggetti con meno di 18 anni sono assoggettati a un regime misto (pro rata) in base al quale il calcolo contributivo si applica alle sole contribuzioni versate successivamente alla data di entrata in vigore della riforma Dini. Per le anzianità maturate antecedentemente si applica la normativa previgente. Al calcolo contributivo sono assoggettati integralmente solo i neoassunti e coloro che ne faranno esplicita richiesta a partire dal 2001 (opzione per il contributivo). Infine, la pensione sociale, erogata ai cittadini ultrasessantacinquenni sprovvisti di mezzi (l. 30 apr. 1969 nr. 153), viene sostituita con l'assegno sociale di importo superiore (legge Dini).

L'età pensionabile dei dipendenti privati è gradualmente elevata a 60 anni, per le donne, e a 65 anni, per gli uomini; analogamente il requisito minimo di anzianità per la pensione di vecchiaia viene gradualmente portato a 20 anni (legge Amato). I requisiti minimi per l'accesso alla pensione di anzianità vengono inaspriti a più riprese. In una prima fase, il requisito minimo di anzianità viene progressivamente uniformato a 35 anni di contribuzione dalla legge Amato. In una seconda fase, la legge Dini subordina tale requisito al raggiungimento dei 57 anni di età. Per età inferiori il requisito contributivo minimo è gradualmente elevato a 40 anni. Nella terza fase, la legge Prodi ha accelerato ulteriormente il processo di convergenza verso i suddetti limiti. Ai dipendenti pubblici, che partivano da un requisito minimo molto più basso, è stato imposto il vincolo dei 35 anni fin dal 1998. I nuovi requisiti di accesso si applicano ai soli assicurati che conservano in misura integrale o pro rata il sistema di calcolo retributivo. Per i soggetti la cui pensione sarà calcolata integralmente con il metodo contributivo, cessa la distinzione fra pensione di vecchiaia e di anzianità. L'accesso al pensionamento è consentito a partire dai 57 anni di età a condizione che siano maturati almeno 5 anni di contribuzione e l'importo di pensione non risulti inferiore a 1,2 volte l'assegno sociale.

L'indicizzazione ai prezzi per fascia di importo è resa più restrittiva dalla legge Prodi, seppure limitatamente al triennio 1999-2001 (sulla fascia fra 5 e 8 volte il minimo si applica il 30% anziché il 75% del tasso di inflazione; oltre 8 volte il minimo la percentuale è nulla). L'automaticità della perequazione reale viene eliminata (legge Amato). La concessione di ulteriori aumenti rispetto all'indicizzazione ai prezzi potrà essere disposta solo con legge finanziaria in relazione alle condizioni dell'economia e all'andamento della spesa previdenziale. La legge Dini stabilisce, inoltre, che tali aumenti verranno concessi a partire dal 2009 sulle fasce di importo inferiori a 10 milioni. L'aliquota contributiva dei lavoratori dipendenti è stata elevata al 32% (legge Dini) trasferendo circa 5 punti di aliquota dal finanziamento delle prestazioni temporanee al finanziamento della previdenza. Tale operazione stabilisce ex ante ciò che in precedenza avveniva, di fatto, ex post. Infatti, parte degli avanzi strutturali o transitori di alcune gestioni degli interventi assistenziali (sussidi alle famiglie con figli o altre persone a carico, contributi per l'edilizia popolare, contributi per prestazioni temporanee di sostegno alla disoccupazione ecc.) venivano utilizzati per ripianare il deficit previdenziale. L'aliquota contributiva dei lavoratori autonomi, in una prima fase (legge Amato e Dini), è stata confermata al 15%. Successivamente, la legge Prodi ha disposto (artigiani e commercianti) un graduale elevamento che la porterà al 19% nel 2013. Occorre, infine, ricordare l'ampliamento della base imponibile ottenuta grazie all'estensione della copertura pensionistica alle categorie di lavoratori atipici che ne erano sprovvisti (parasubordinati). Per tali lavoratori, l'aliquota contributiva è stata fissata inizialmente al 10% (legge Dini); successivamente (legge Prodi) è stato previsto un graduale elevamento fino al raggiungimento del 19% nel 2028.

Occorre, inoltre, segnalare le misure volte a limitare il cumulo fra pensione e retribuzione. In particolare, è stato generalizzato il divieto di cumulo delle pensioni di anzianità con i redditi da lavoro dipendente ed è stata ridotta la quota di pensione cumulabile, per i pensionati di vecchiaia (legge Amato e l. 24 dic. 1993 nr. 537). La l. 23 dic. 1996 nr. 662 consente la possibilità di cumulo ai pensionati di anzianità ex lavoratori dipendenti a condizione che optino per un contratto di lavoro part-time. Vale infine ricordare alcune norme volte a modificare l'assetto istituzionale del sistema. In particolare: la costituzione dell'INPDAP (d. legisl. 30 giugno 1994 nr. 479) in cui sono confluiti gli ex Istituti di previdenza e la nuova gestione dei dipendenti statali istituita dalla legge Dini; la privatizzazione dell'INPGI e delle casse dei liberi professionisti (d. legisl. 30 giugno 1994 nr. 509).

Le prospettive del sistema pensionistico

Le prospettive del sistema pensionistico obbligatorio alla luce degli interventi di riforma attuati negli ultimi 5 anni risultano decisamente migliorate. Le più recenti previsioni della RGS indicano che, nell'ipotesi di indicizzazione delle pensioni ai soli prezzi e di revisione decennale dei coefficienti di trasformazione in funzione dell'evoluzione della speranza di vita, il rapporto fra spesa pensionistica (escluse le pensioni di invalidità erogate dal Ministero degli Interni) e PIL si potrebbe attestare, alla fine del periodo di previsione, ai livelli del 1996 (14,2%), dopo aver raggiunto, attorno al 2030, il 15,7%. Nonostante la forte riduzione dei rendimenti pensionistici (conseguente al calcolo contributivo, all'eliminazione della perequazione ai salari reali e alla revisione decennale dei coefficienti di trasformazione), l'invecchiamento demografico non consente di ridurre il peso del sistema pensionistico obbligatorio sulla ricchezza prodotta dal paese ma ne impedisce il crollo sul piano finanziario. Basti pensare che, nello stesso periodo di previsione, l'indice di dipendenza degli anziani è cresciuto più del doppio e, in assenza di riforma, la spesa pensionistica in termini di PIL sarebbe cresciuta di oltre il 70%. Alla fine del 1999 il governo ha introdotto sgravi fiscali sui fondi pensione e le assicurazioni sulla vita. Queste misure dovrebbero stimolare la previdenza complementare e agevolare la riforma della previdenza pubblica.

bibliografia

International Monetary Fund, Pension policies in the OECD countries: background and trends, ed. R. Holzmann, working paper, Washington 1988.

INPS, Il modello INPS e le prime previsioni al 2010, suppl. a Previdenza sociale, 1989, 3.

Confindustria, Il sistema pensionistico italiano. I temi della riforma, Roma 1990.

Camera dei deputati - Servizio studi, I modelli di previsione della spesa previdenziale dell'INPS e della RGS, Roma 1991.

Ministero del Tesoro - RGS, FPLD: una proiezione al 2025, Roma 1991.

INPS, Le pensioni domani, Bologna 1993.

Centro Europa Ricerche, Pensioni: e ora la riforma, rapporto nr. 6, Roma 1994.

D. Franco, Espansione della spesa pensionistica in Italia (1960-1990), Bologna 1994.

Ministero del Tesoro - RGS, I rendimenti impliciti della previdenza obbligatoria: un'analisi delle iniquità del sistema, in Conti pubblici e congiuntura economica, 1994, 2.

P. van den Noord, R. Herd, Estimating pension liabilities: a methodological framework, in OECD Economic studies, winter 1994, 23.

E. Baldacci, S. Lugaresi, The new pension system in Italy: gainers and losers under different macroeconomic assumptions, Roma 1995.

Banca d'Italia, La riforma del sistema pensionistico, in Bollettino economico, 1995, pp. 4-19.

P. Bosi, Un punto di vista macroeconomico sulle caratteristiche di lungo periodo del nuovo sistema pensionistico italiano, Modena 1995.

Centro Europa Ricerche, La riforma delle pensioni, in Il quadro economico 1995-98: prospettive incoraggianti, rapporto nr. 3, Roma 1995.

W. Leibfritz, D. Roseveare, D. Fore et al., Ageing populations, pension systems and government budgets: how do they affect saving?, in OECD working papers, 156, Paris 1995.

M. Livi Bacci, Evoluzione demografica e sistema pensionistico, in Economia italiana, 1995, 1, pp. 19-40.

C. Mazzaferro, Gli effetti di redistribuzione intergenerazionale della riforma pensionistica, in Politica economica, 1995, 2, pp; 265-99.

Le pensioni difficili: la previdenza sociale in Italia tra crisi e riforme, a cura di O. Castellino, Bologna 1995.

A. Zanardi, Pensioni pubbliche: Dini, ultima riforma?, in La finanza pubblica italiana. Rapporto 1995, Bologna 1995.

R. Aprile, Alcune considerazioni in merito alla riforma del sistema pensionistico approvata nell'agosto del '95: le critiche che non merita, in Assistenza sociale, 1996, 4, pp. 163-87.

R. Aprile, S. Fassina, D. Pace, Equità e efficienza nel sistema pensionistico pubblico, in Pensioni e risanamento della finanza pubblica, a cura di F. Padoa Schioppa Kostoris, Bologna 1996, pp. 273-323.

R. Aprile, R. Paladini, Funzione distributiva ed equilibrio finanziario di un sistema pensionistico a ripartizione: alcune considerazioni in merito alla L 335/95, in Qualità e equità, 1996, 2, pp. 95-110.

R. Aprile, R. Paladini, La riforma del sistema pensionistico obbligatorio e complementare - schede di lettura della l. 8 agosto 1995, n. 335, Roma 1996.

Camera dei deputati - Servizio Bilancio dello Stato, Gli effetti finanziari di medio-lungo periodo della riforma del sistema pensionistico obbligatorio, in Documenti e ricerche, 1996, 2, pp. 73-108.

O. Castellino, La redistribuzione tra ed entro le generazioni nel sistema previdenziale italiano, in Pensioni e risanamento della finanza pubblica, a cura di F. Padoa Schioppa Kostoris, Bologna 1996, pp. 59-146.

M. Cozzolino, F. Padoa Schioppa Kostoris, Pensione contributiva e pensione retributiva: un'ipotesi di riforma, in Pensioni e risanamento della finanza pubblica, a cura di F. Padoa Schioppa Kostoris, Bologna 1996, pp. 225-71.

European commission - Directorate general for economic and financial affairs, Ageing and pension expenditure prospects in the western world, Bruxelles 1996.

European commission - Directorate general for economic and financial affairs, Pension expenditure prospects in the European Union: a survey of national projections, Bruxelles 1996.

G. Faustini, La riforma interminabile, in Economia e lavoro, 1996, 1-2, pp. 11-38.

S. Gronchi, R. Aprile, La riforma delle pensioni; equità, sostenibilità e indicizzazione, in Economia e lavoro, 1996, 4, pp. 25-47.

W. Leibfritz, D. Roseveare, D. Fore et al., Ageing populations, pension systems and government budgets: simulations for 20 OECD countries, in OECD working papers, 168, Paris 1996.

D. Miles, The future and wealth accumulation: differences within the developed economies, Merrill Lynch 1996.

Ministero del Tesoro - RGS, Il progetto di riforma del sistema pensionistico pubblico presentato dal governo: le tendenze di medio-lungo periodo del FPLD, Artigiani e Commercianti, in Conti pubblici e congiuntura economica, 1996, 2, Appendice.

Ministero del Tesoro - RGS, Tendenze demografiche e spesa sanitaria, in Conti pubblici e congiuntura economica, 1996, 7, (quaderno monostrafico).

Ministero del Tesoro - RGS, Tendenze demografiche e spesa pensionistica, in Conti pubblici e congiuntura economica, 1996, 9 (quaderno monografico).

F. Peracchi, N. Rossi, Nonostante tutto, è una riforma, in Competizione e giustizia sociale (1994-1995), Terzo rapporto CNEL sulla distribuzione e redistribuzione del reddito in Italia, a cura di N. Rossi, Bologna 1996.

E. Somaini, Equità e riforma del sistema pensionistico, Bologna 1996.

Statistical Office of the European Communities (EUROSTAT), Social protection expenditure on receipts 1980-94, Luxembourg 1996.

Ministero del Tesoro, del Bilancio e della Programmazione economica, Documento di Programmazione Economico-Finanziaria per gli anni 1998-2000, Roma 1997.

Ministero del Tesoro - RGS, Sanità, scuola e pensioni: le nuove previsioni basate sugli scenari demografici Istat, in Conti pubblici e congiuntura economica, 1997, 13, quaderno monografico.

Ministero del Tesoro, del Bilancio e della Programmazione economica, Relazione generale sulla situazione economica del paese, 3° vol., Roma 1999.

© Istituto della Enciclopedia Italiana - Riproduzione riservata