La dinamica delle finanze pubbliche

Storia di Venezia (2012)

La dinamica delle finanze pubbliche

Introduzione

Nelle opere generali di storia veneziana, come per esempio quelle di Gino Luzzatto e Frederic C. Lane, le finanze pubbliche trovano spazio, fra le pagine dedicate al '300, principalmente in relazione alla grave crisi - insieme militare, politica, economica, finanziaria - della guerra di Chioggia (1). Essa infatti rappresentò un passaggio drammatico, in netto contrasto con le vicende ordinariamente meno vistose della gestione finanziaria: prestiti forzosi per due milioni di ducati imposti in meno di tre anni, la sospensione del versamento degli interessi sui titoli del debito consolidato, il crollo disastroso delle quotazioni di questi in un momento in cui molti contribuenti furono costretti a venderli.

Di quella crisi tratteremo, come pure delle altre fasi di un secolo ad andamento alterno, ma solo dopo aver tracciato un ampio quadro strutturale. L'inserimento di questo quadro, se comporta qualche elemento di ripetizione nell'economia complessiva del contributo, consente comunque di evidenziare aspetti tecnici della finanza pubblica e anche lo stretto rapporto che lega la sua vicenda a quella dello Stato nel suo insieme. Esso peraltro riprende e aggiorna questioni già accennate nel secondo volume di questa Storia, sfruttando fonti e storiografia decisamente più generose di quelle relative ai secoli precedenti (2).

Gli aspetti strutturali

Questioni istituzionali e organizzatine. a) I consigli di Stato

Se guardiamo l'evoluzione delle istituzioni centrali nel '300 (3), anzitutto quella dei consigli di Stato, vediamo che il minor consiglio - doge, consiglieri ducali, capi della quarantìa conservò - mansioni essenzialmente esecutive in materia di finanza pubblica, in linea con la tendenza del secolo precedente. Si rafforzarono i vincoli già stretti posti all'azione autonoma del solo doge(4). Subirono notevoli modifiche, invece, tra fine '200 e primo '300, le competenze dei consigli con funzione prevalentemente deliberativa, come indica già la legge di regolazione finanziaria del 1314 (5).

Nella finanza pubblica, come in molti altri ambiti, il maggior consiglio subì un ridimensionamento drastico delle sue competenze. In precedenza aveva spesso votato deleghe specifiche e temporanee della facoltà di esprimere indirizzi e di assumere decisioni (comunque spesso soggette alla sua conferma). Ora, invece, perdette irreversibilmente poteri tramite un misto di rinunce di fatto e di deleghe esplicite - magari temporanee nella formulazione - a favore soprattutto del senato, come ben evidenziano esempi riferiti al quarto decennio. L'11 gennaio 1330 il maggior consiglio autorizzò il senato per cinque anni a bloccare d'anticipo proposte di imporre nuovi prestiti o di deviare fondi dal deposito per la redenzione dei titoli vecchi; su quella redenzione, con delibere di gennaio e marzo 1335, il senato affermò un suo controllo più deciso; nell'aprile 1338 il maggior consiglio rinnovò la delega di poteri sulla camera degli imprestiti al senato, che peraltro aveva già provveduto in materia (6). Le competenze rimaste al maggior consiglio gli lasciarono comunque lo spazio per assumere decisioni che risultano in certi casi - per esempio riguardo alla retribuzione delle cariche - in scarsa sintonia con gli indirizzi seguiti dal senato (7).

Quanto alla quarantìa, si ridusse presto a poca cosa la sua attività legislativa autonoma in ambito finanziario e fiscale, a tutto favore dell'azione d'indirizzo svolta dal senato. A quella sfera d'azione rimase estraneo, inoltre, il consiglio dei X, istituito nel 1310; ebbe tuttavia una riconosciuta "libertas de expendendo", ed entro la fine del secolo gestiva autonomamente una propria cassa per spese segrete, mentre i suoi interventi a tutela della sicurezza dello Stato e dell'ordine pubblico ebbero implicazioni finanziarie talvolta rilevanti. In occasione delle congiure del 1310 e 1355, per esempio, esso confiscò risorse notevoli e impiegò somme consistenti per la caccia ai cospiratori e la ricompensa dei meritevoli. Provvide inoltre, nei primi decenni della propria attività, a un sostanziale incremento dell'azione di polizia fra città e ambito lagunare (8).

Inoltre, accadde occasionalmente che in tempo di guerra si sconvolgessero le competenze anche finanziarie e fiscali dei consigli ordinariamente deputati. Nei conflitti con Padova e poi con Ferrara all'inizio del secolo, come pure nel 1350-1355, nel 1374 e nella guerra di Chioggia, molti poteri furono affidati a consigli temporanei appositamente istituiti (9).

b) Le magistrature

Fra le magistrature centrali era quasi usuale la gestione di una propria cassa, anche da parte di quelle non caratterizzate da competenze anzitutto finanziarie. Già dal '200, comunque, esisteva una serie di organi con mansioni primariamente finanziarie: di custodia del denaro pubblico, di gestione doganale e daziaria, di cura dei prestiti forzosi, di sfruttamento e tutela dei beni demaniali, di spesa navale, di controllo contabile (materia governata da una normativa fitta, più ripetuta che attesa), di ricupero dei crediti del comune (10).

Le vicende delle magistrature finanziarie durante il '300, come già in precedenza, spesso non furono lineari, come dimostra - a titolo d'esempio - l'evoluzione dell'attività svolta da due organi. Gli ufficiali all'estraordinario furono istituiti nel 1302 per incassare i noli delle galee comunali, ma poi acquisirono competenze più generali sulle mude, fra cui il controllo dei loro registri e la riscossione dei dazi relativi alle merci portate: competenze pur sempre lontane dalla riscossione di prestiti forzosi, attività che in via eccezionale si trovarono a svolgere nel 1351 (11). Conobbero sconvolgimenti a quella stessa epoca gli ufficiali alle rason, sin dal '200 incaricati anzitutto della revisione contabile degli uffici pubblici: soppressi, poi ricreati nel 1358, resi permanenti nel 1360, candidati invano nel 1361 a funzioni assai più estese e autonome di regolamentazione finanziaria, videro comunque confermata la loro competenza originaria, e nel 1396 vennero anche sdoppiati fra rason vecchie e nuove (12).

Altri segni di empirismo e di soluzioni estemporanee che si elevarono a consuetudine si colgono laddove i nomi delle magistrature non danno affatto ragione delle loro funzioni molteplici e magari intrecciate: due casi esemplari sono i salineri da mar e gli ufficiali al frumento. Il loro operato nel '300 comportava il movimento di somme notevolissime a titolo di entrate e uscite e anche grosse operazioni di credito, tanto da farne colonne portanti di tutta la finanza pubblica veneziana trecentesca, come si vedrà meglio in seguito. Il ruolo assunto da questi due uffici evidenzia anche la diffusa prassi veneziana di ricorrere a una pluralità di casse e di relative assegnazioni di introiti e di voci di spesa. Mancava infatti un sistema realmente centralizzato di tesoreria, nonostante la camera di comun conservasse funzioni parziali di cassa centrale come destinatario di versamenti mensili da parte degli organi percettori di introiti.

Altrettanto evidente, nell'evoluzione complessiva delle magistrature e delle funzioni delegate, è la riluttanza del ceto politico a concentrare in poche mani, poco controllate dai consigli, troppi poteri in materia finanziaria. Da ciò derivò, anzitutto, la temporaneità delle commissioni di savi assai spesso nominate per rivedere l'intero quadro delle entrate e uscite e per avanzare proposte di modifica. E così pure, per esempio, la mancata elevazione a "super-magistratura" degli ufficiali alle rason nel 1361, e il fallimento, nel dicembre 1383, di un'analoga proposta di accentramento: a un organo da istituire (i massari di comun) sarebbero dovute toccare estese competenze di revisione contabile ma anche di esame generale, consuntivo e preventivo, delle entrate e spese pubbliche (13).

c) La gestione decentrata

La prassi della gestione decentrata di gran parte del denaro pubblico si consolidò nel corso del '300. Negli anni a cavallo fra XIII e XIV secolo si infittirono le delibere relative alle camere del frumento e del sale che eliminarono o anticiparono il passaggio di fondi per la camera di comun; una norma del 1306, pur riaffermando l'obbligo generale per gli uffici di depositare in quest'ultima i fondi raccolti, ne esentava specificamente la Zecca e la camera del frumento. Anche se, per esempio, nel 1322 Si decretò il versamento alla camera di comun del denaro riscosso dall'ufficio degli estraordinari, nonché dei proventi delle grazie allora incassati dalla camera del frumento, delibere di metà secolo confermano la molteplicità di casse ed evidenziano l'importanza ormai assunta dalla camera del frumento. In un provvedimento del senato per deviare fondi nell'emergenza del 1348 Si legge che "ambe camere [cioè di comune del frumento] sunt unum corpus ". In altri suoi decreti del 1349 si accenna alla consuetudine ormai quasi annua di eleggere savi "ad providendum de introitibus et exitibus Comunis et de rationibus Camere frumenti", e si propone di alleviare i debiti di quest'ultima versandovi le eccedenze della camera di comun ma anche travasando temporaneamente fino a 20.000 ducati dai depositi accumulatisi presso "quamplura ex officiis nostris" (14).

La guerra contro Genova del 1350-1354 provocò, come s'è già notato a proposito degli estraordinari, una temporanea dispersione ulteriore della gestione dei principali flussi di denaro. Lo stesso fenomeno si rileva in misura più marcata durante la guerra di Chioggia, caratterizzata anche dalla crisi della camera del frumento. I prestiti imposti durante il conflitto furono pagati, oltre che alla camera di comun, alla camera degli imprestiti, alla camera dell'armamento, agli ufficiali alle biave e agli estraordinari; nei primi anni del dopoguerra funzioni importanti nella percezione di introiti e poi nell'ammortamento dei vecchi prestiti furono ancora assolte da organi come gli estraordinari, le rason vecchie, i provveditori di comun (15).

Non è quindi un caso che, nonostante l'acquisizione dell'abitudine di revisione generale quasi annua appena ricordata, le fonti trecentesche tendano ad accennare semmai al saldo positivo o negativo del bilancio consuntivo. Raramente offrono dati quantitativi relativi alle somme globali gestite, e non sembra che le conoscenze acquisite potessero assolvere a una funzione articolata di previsione. Talvolta sfuggiva anche il computo del saldo: nel 1347, infatti, i savi incaricati di rivedere il bilancio consuntivo dovettero confessare che, nonostante avessero provato con ogni "diligentia et studio" possibile, "rationes introituum et exituum ita clare et distincte videri non potuerint" come in tempo di pace (16).

Questa carenza di informazioni, se complica il compito dello storico, riflette non soltanto eventuali perdite documentarie ma anche e principalmente ciò che - col senno di poi - si profila come la modesta dimensione di progettualità generale che caratterizzò la conduzione della finanza pubblica veneziana. Un limitato sviluppo di capacità conoscitive infatti poneva problemi gestionali per l'assegnazione di entrate a uscite, saldandosi con l'incidenza di empirismo e di improvvisazione evidente nell'articolarsi delle competenze istituzionali, come pure nello stesso andamento delle somme complessive manovrate e nell'evoluzione delle forme impositive.

d) Cifre e ipotesi

Riguardano la gestione degli anni 1341-1342 le prime stime governative a noi note, addirittura le uniche dei secoli XIV-XV, dell'entità complessiva del bilancio: questo risultò allora composto di entrate per circa 670-685.000 lire a grossi, e uscite fra circa 670.000 e 745.000 (17). Sul rapporto tra queste cifre e la situazione precedente e successiva si può solo azzardare qualche ipotesi. Le entrate del 1341-342 furono di poco posteriori, come vedremo, a consistenti incrementi di tariffa daziaria, ed è quindi probabile che rappresentino un aumento sui valori medi dei decenni precedenti. I primi dati successivi a questi (stime ufficiose delle entrate) riguardano epoche di molto posteriori e uno Stato veneziano ormai territorialmente molto dilatato: 1,1 milioni di ducati attorno al 1432, e circa 1,12-1,15 milioni in diverse date del secondo '400. Le cifre quattrocentesche per la sola Dominante - il nostro punto di raffronto - sono dell'ordine di 610-620.000 ducati, quindi più di due volte superiori a quelle del 1341-1342 (se i criteri contabili sono più o meno compatibili). Un salto non dissimile, è bene aggiungere a mo' di confronto, si coglie nell'evoluzione dell'entità complessiva delle spese affrontate dal comune di Firenze: da circa 300.000 fiorini all'anno nel quarto decennio del '300, a 600-700.000 fiorini negli anni di pace del primo '400 (18).

Sui tempi di questo grande aumento del bilancio veneziano gli indizi per il '300 sono indiretti e discordanti. Il grande incremento dei costi di servizio del debito consolidato nella seconda metà del secolo suggerirebbe, già allora, maggiori uscite e quindi maggiori introiti, e il movimento complessivo delle tariffe daziarie fu certamente in rialzo. D'altronde, fra sesto e nono decennio del secolo il comune spese molto poco per l'ammortamento del debito, e fin dal 1350 coprì ripetutamente maggiori uscite mediante prestiti forzosi; inoltre, le tariffe daziarie maggiorate tassarono i consumi e le relative importazioni di una popolazione urbana che rimase a lungo dimezzata dalle epidemie. Guardando alle cifre attribuite al 1432, sembra quindi prudente indicare come periodo di maggior dinamismo delle entrate i trequattro decenni con inizio nel 1390: decenni di tendenze economiche nettamente positive, e anche - nonostante l'indebitamento creato dalle guerre di annessione di territori italiani - di significativi sforzi di ammortamento del debito consolidato (19).

e) Fuori Venezia

Conviene ricordare, infine, le relazioni fra la città-stato di Venezia, pur priva di contado in senso classico, e una serie di soggetti a essa legati politicamente, allo stesso tempo fonte di entrate e causa di uscite per le finanze della Repubblica. Queste relazioni, diverse fra di loro, riguardavano: le comunità del Dogado; le città e isole fra Istria e Dalmazia legate alla Repubblica da rapporti di fedeltà o soggezione; le colonie di Veneziani presenti oltremare; i possedimenti coloniali veri e propri in Levante, annessi a partire dalla IV Crociata, e anche - importante elemento nuovo che si aggiunse durante il '300 - il primo ampio territorio soggetto alla Repubblica in ambito italiano, ossia il Trevigiano (20).

I rappresentanti o funzionari del comune presenti in queste località erano investiti di competenze finanziarie e fiscali, in buona parte connesse all'organizzazione della difesa e soggette a controllo centrale talvolta minuzioso, come evidenziano per esempio le lettere a essi inviate dal minor consiglio negli anni 1308-1310 (21). Le loro erano infatti responsabilità molto spesso importanti non solo nel contesto locale, di gestione finanziaria più o meno autonoma, ma anche in relazione all'assetto finanziario-fiscale più propriamente veneziano - per quanto questo conservasse un'impostazione essenzialmente municipale, quindi sovrapponendosi piuttosto che integrandosi con le realtà esterne ad esso legate. Alla base di questo intreccio di competenze e gestioni stava l'intento veneziano, non sempre soddisfatto, "che i reggimenti esterni dovessero bastare a se stessi, se non potevano direttamente od indirettamente concorrere a rafforzare od a sovvenire le finanze statali" (22). Si trattò comunque di un rapporto finanziario e fiscale sostanzialmente diverso, per dimensioni di gestione e per dinamiche durante il '300, da quello tra Firenze e il suo contado, che nel corso del secolo divenne sempre più importante - soprattutto in termini di prelievo fiscale - man mano che si ampliava il territorio sotto controllo fiorentino (23).

La moneta. a) Vicende generali

Occorre richiamare sommariamente la vicenda monetaria veneziana nel '300, allo scopo di chiarire i rapporti fra le varie unità monetarie in cui sono espresse le somme ricordate in queste pagine (24). Nel secondo '200 era slittato progressivamente, fino a 1:32, il rapporto fra il grosso d'argento, 240 dei quali formavano il multiplo della lira di grossi "complida", e il denaro della moneta divisionale, il cui multiplo era la lira di piccoli. Era diventato d'obbligo l'uso del grosso per effettuare molte operazioni di finanza pubblica, e a fini di computo erano prevalse monete di conto legate al grosso, cioè la lira di grossi e la lira a grossi (equivalente a 9 grossi e cinque piccoli). Dal 1285, inoltre, si coniava il ducato d'oro, ufficialmente equivalente a 18 grossi e mezzo negli ultimi anni del '200.

Ma proprio la coesistenza delle due monete pregiate comportò gravi problemi nel '300, secolo caratterizzato da notevoli oscillazioni nella disponibilità dei due metalli preziosi e anche da rivalità fra stati nell'appropriarsene e nel danneggiarsi vicendevolmente sul piano monetario. Sin dagli anni di passaggio fra '200 e '300 variazioni del rapporto bimetallico modificarono ripetutamente i cambi fra grossi e ducati praticati nei mercati. Il comune, però, dimostrò un'estrema riluttanza a mutare il contenuto metallico delle due monete pregiate, come pure a ritoccarne l'equivalenza legale. Solo nel 1328 quest'ultima venne adeguata su valori di fatto già acquisiti, al cambio ufficiale di i ducato = 24 grossi, ovvero 2,6 lire a grossi.

Dal decennio successivo, però, il duraturo rialzo dell'argento rese troppo elevato il valore intrinseco del grosso, favorendo la tosatura e fuga delle monete buone e la circolazione pletorica di imitazioni dal titolo inferiore. Ciò costrinse il comune a ridurre la coniazione del grosso e poi, nel 1356, a sospenderla. Difficoltà in parte analoghe afflissero due nuove monete argentee di valore intermedio fra il grosso e il piccolo - il soldino e il mezzanino, introdotti nel 1331-1332 ed equivalenti rispettivamente a 12 e a 16 piccoli - sebbene nella maggior parte delle emissioni contenessero proporzionalmente meno argento del grosso, la cui scomparsa esse infatti contribuirono ad accelerare.

La moneta divisionale - coniata soprattutto sotto forma di soldini - subì una caduta progressiva, in sintonia con la graduale diminuzione dell'importanza del piccolo sia come criterio di valore, sia come mezzo di pagamento (25).

b) I pagamenti pubblici

Per quanto riguarda le operazioni di finanza pubblica, molta normativa vigente continuò a far riferimento alla moneta d'argento e alla connessa moneta di conto, la lira a grossi. Allo stesso tempo, nell'uso privato guadagnò terreno come moneta di conto la lira di grossi (ora scissa in versioni "a oro" e "a monete ", legate rispettivamente al ducato e al saldino); nei pagamenti - anche pubblici - venne meno l'uso del grosso ed entrarono nell'uso aggi fra moneta pregiata e altre monete, derivati dal margine di scostamento dei valori di mercato dall'equivalenza ufficiale i ducato = 64 soldini.

Nel 1335 il maggior consiglio decretò l'impiego di ducati o soldini, anziché di grossi, per pagare i salari degli uffici pubblici; ordinò la vendita di eventuali grossi incassati e riservò al comune il profitto realizzato, riuscendo così a trarre vantaggio dal rialzo dell'argento. A metà secolo il comune insistette perché si effettuassero i versamenti ai suoi uffici in buona moneta aurea, addirittura in borse sigillate di ducati controllati e pesati, e pretese aggi notevoli per i pagamenti dei dazi effettuati in altra moneta. Allo stesso tempo, negò a molti suoi creditori lo stesso aggio - come a Marino Falier, podestà di Treviso nel 1339, che tre anni dopo reclamò invano la differenza tra il salario computato in ducati d'oro e le somme realmente percepite "in monetis". Dovette anche proibire - con una delibera del dicembre 1356 - la consuetudine acquisita dal personale degli uffici pubblici, laddove incassava "in monetis", di prendere a ragione di ducati la propria fetta delle condanne riscosse o la percentuale spettante sulle somme manovrate, con conseguente perdita di denaro pubblico (26).

Dopo metà '300 il rapporto bimetallico fu meno instabile, ma passarono altri decenni segnati da notevoli difficoltà sia nei pagamenti sia nella tenuta della contabilità, prima che il comune riconoscesse pienamente la già avvenuta affermazione del ducato aureo come moneta di riferimento. Solo nel 1379, infatti, accettò di ridurre il valore intrinseco del grosso effettivo e ne riprese la coniazione con monete dello stesso titolo del soldino, dal valore legale - legato alla moneta divisionale - di 4 soldini. La lira di grossi quindi continuò come moneta di conto ormai scissa dai grossi effettivi, i suoi 240 grossi nozionali corrispondenti a 10 ducati. Nel 1390 - perciò con decenni di ritardo sui cambiamenti subentrati nella prassi mercantile - il senato prese atto che le tariffe di quasi tutti i dazi doganali erano espresse in lire di grossi, mentre la contabilità dell'ufficio addetto continuava a convertirli in lire a grossi, cosicché i mercanti tenuti a pagarli "putant semper esse decepti"; decise quindi che anche la Tavola del Mare avrebbe dovuto allinearsi con la prassi, da poco adottata dai camerlenghi di comun e molti altri uffici, di tenere i conti in lire di grossi (27).

Va ricordato inoltre che per le operazioni di finanza pubblica nei luoghi del Levante si faceva riferimento frequente ad altre monete, sia effettive che di conto, soprattutto iperperi di vario tipo (28). Non sempre, poi, le operazioni riguardanti l'"avere" pubblico avvennero in denaro sonante. Se l'uso sostitutivo di generi si verificava più facilmente nel Levante, il fenomeno divenne molto più diffuso in momenti di crisi o strettezza monetaria, come il terzo decennio del '300. Allora il comune insistette ancora sull'uso di buoni grossi d'argento per i versamenti al fisco, provvedendo a trattenere e distruggere le monete cattive, ma la carenza di buona moneta lo obbligò ad autorizzare gli uffici governativi a Venezia stessa ad accettare i pagamenti sotto forma di preziosi dati in pegno, oppure di garanzie offerte da banchieri a nome dei debitori (29).

Le uscite

Anche se, come vedremo, le spese pubbliche un po' sfuggono a categorie nette, esse si possono comunque raggruppare in due classi principali: costi di governo e affini, e costi di difesa - aggregando a questi ultimi le uscite connesse a un debito pubblico provocato essenzialmente da spese militari. Dei costi del debito pubblico consolidato e fluttuante si discuterà analiticamente nei paragrafi a scansione cronologica. È comunque bene anticipare che essi variarono enormemente, soprattutto quelli per il pagamento degli interessi e l'ammortamento dei titoli del debito consolidato, che nel secondo '300 aumentò vorticosamente. Nel ventennio dopo la guerra di Chioggia, infatti, i soli interessi versati assorbivano fino a quasi 250.000 ducati all'anno.

a) Costi ordinari

All'inizio del '300 le attribuzioni dei fondi alle varie uscite furono ancora regolate in via generale da criteri stabiliti nel 1262 in una delibera de ligatione pecunie. Questa assegnò solo 3.000 lire mensili agli ordinari costi di governo, e destinò le restanti entrate a un deposito vincolato a coprire - nell'ordine - gli interessi dovuti sui prestiti forzosi già versati, le spese delle guerre in corso, e l'eventuale restituzione del capitale dei prestiti. Già verso fine '200, tuttavia, era diventato difficile rispettare il tetto delle 3.000 lire mensili di costi ordinari di governo, e si erano inoltre verificati periodici storni dai fondi destinati al deposito, custodito presso i procuratori di S. Marco (30). Come si vedrà, nel '300 non venne risolto con successo duraturo questo problema generale del rispetto delle assegnazioni, del resto inscindibile dalla questione, già accennata, della pluralità delle casse.

Sebbene le somme stanziate per i costi ordinari di governo sembrino del tutto insufficienti per coprire una vasta gamma di spese, si tratta di una parsimonia per l'appunto soprattutto apparente. Molte magistrature prive di specifiche mansioni fiscali o finanziarie, come s'è già rilevato, si autofinanziavano parzialmente o completamente mediante la gestione di una propria cassa - fenomeno che peraltro ci impedisce di computare con precisione l'entità dei costi ordinari di governo. È comunque intuibile che tali costi tendessero a crescere per effetto dello sviluppo progressivo dell'azione dello Stato: si consideri per esempio lo sviluppo trecentesco dei corpi di polizia impiegati a Venezia, che prima di economie imposte nel 1382 erano probabilmente cresciuti a un organico di circa trecentodieci uomini (31).

Per sviluppo dell'azione dello Stato si deve comunque intendere anzitutto la proliferazione delle magistrature patrizie, la cui attività veniva ritmata dalla campana officialium di S. Marco e dalla corrispondente "campanella per tutti li officiali de Riolto" (32). La tendenza di fondo verso l'incremento è indubbia, sebbene nelle congiunture difficili si votassero provvedimenti ispirati a esigenze di economia, tagliando la retribuzione o il numero dei titolari e funzionari, anche sopprimendo o accorpando intere magistrature. Una causa importante dell'incremento fu il fatto che, nonostante l'incidenza sporadica di rifiuto degli uffici, una componente nutrita dello stesso ceto di governo esprimeva la richiesta di cariche retribuite; ne sosteneva quindi il numero e i ricavi, e ne curava l'assegnazione con motivazioni talvolta esplicitamente assistenziali. Entravano in questo gioco anche meccanismi di patronato, del resto operanti pure nell'assegnazione delle cariche e delle relative retribuzioni nell'ambito della burocrazia non-patrizia (33). È bene aggiungere che vi fu anche un'incidenza significativa di perdita o deviazione di denaro pubblico per effetto di appropriazione indebita e altri abusi da parte dei titolari e funzionari degli organi di governo, come dimostrano leggi approvate e condanne comminate nel corso del '300 (34).

b) Diplomazia, cerimoniale, "servizi"

Nell'ambito dei costi di governo ritroviamo spese variabili ma significative per l'attività diplomatica, che nel '300 si andava intensificando. Le singole ambasciate inviate dal comune furono oggetto di appositi prestiti forzosi nei primi decenni, e vennero talvolta finanziate con una sovratassa sulle merci specificamente interessate da negoziati a scopo commerciale (come accadde per la via di Norimberga nell'ottobre 1353) (35), ma con l'avanzare del secolo furono generalmente coperte da stanziamenti di fondi più o meno ordinari. Ciò non eliminò le difficoltà perenni nel reperimento della copertura, e perenni furono anche i problemi di contenimento e poi di revisione contabile delle spese delle ambasciate. Una legge del 1329 limitò l'impiego di argenteria del comune, per esempio, e tutta la materia fu poi oggetto di una regolamentazione generale, decretata in clima di austerità nel 1353; da essa risulta chiaro, fra l'altro, il minor costo di ambasciate affidate non a patrizi ma a meri notai o nuncii, alle quali si assegnò una somma complessiva di 30 grossi al giorno, escluse eventuali spese di naviglio, cavalli e pedaggi (36).

Molto irregolare sembra essere stata l'incidenza sui bilanci del cerimoniale pubblico. I suoi costi erano in buona parte assunti da corporazioni, contrade e dignitari ecclesiastici della città, oppure erano "organici" alle alte cariche comunali come quella di doge, coperti dal compenso della carica ed eventualmente dai mezzi privati di chi la occupava. Il comune ebbe comunque alcune spese fisse: fu deciso nel 1329, per esempio, che esso pagasse il diadema ducale (spendendo non più di 150 lire di grossi) e il Bucintoro. Vi furono inoltre costi occasionali talvolta molto consistenti, specialmente per accogliere visitatori di spicco a Venezia. Nel 1371 il senato fissò limiti ai doni offerti loro e ad altre spese incorse oltre alle "solemnitatibus et ordinibus terre solitis" e ai "pastis et corredis" che era dovere del doge fornire. Fu infatti fissato un tetto di spesa di 500 ducati per ogni ambasciatore di papi, imperatori, re o altri governanti, e di 200 ducati per ogni baronus o dominus; nelle cronache, comunque, si trova qualche cifra molto elevata (e del tutto inverosimile), come i 10.000 ducati che si sarebbero spesi per la visita del duca d'Austria nel 1361 (37). Spese di prestigio, in qualche modo affini a quelle del cerimoniale, si possono considerare quelle periodicamente documentate nel '300 per l'alimentazione e la custodia di leoni nel Palazzo (38).

Furono complessivamente parchi gli stanziamenti per ciò che noi definiremmo i "servizi" e l'azione assistenziale. Quanto all'istruzione, solo col pieno '400 Venezia avrebbe avuto una vera scuola pubblica, e nel '300 il comune si limitò a sporadiche elargizioni a titolo personale a qualche insegnante attivo a Venezia (39). Fu semmai la sanità a costituire una voce di bilancio regolare, ma comunque contenuta con l'eccezione, come vedremo, dei periodi di epidemia. Il comune infatti stipendiava un numero variabile di medici e chirurghi (da dieci a ventiquattro), per un ammontare annuo altrettanto variabile, con valori medi poco superiori a 1.000 ducati fra 1333 e 1377; ai salari si aggiungevano anche donativi occasionali (40).

Il costo del soccorso di poveri ed emarginati fu coperto essenzialmente dall'iniziativa privata, compresi i lasciti pii amministrati dai procuratori di S. Marco. A Natale e Pasqua a metà '300 il comune stanziava somme piuttosto contenute "pro elemosinis carceratis et Turchis", attingendole ai proventi delle grazie (41). Destinatari più o meno regolari di elemosine erano gli ospedali (ossia ospizi), qualcuno dei quali era sotto giuspatronato ducale: così, per esempio, l'ospedale della Pietà, creato nel quinto decennio del '300, che accoglieva soprattutto bambini. In questo caso il comune incoraggiò il religioso che lo fondò e autorizzò la confraternita che in seguito lo gestì, sostenendolo con offerte regolari piuttosto modeste e qualche dono occasionale (42).

Rare eccezioni a questo quadro di scarso intervento diretto del comune sono costituite dalla periodica assegnazione di pensioni ai parenti dei morti in guerra e dalla creazione, nel 1362, di pensioni da erogare a marinai veneziani anziani e poveri, tratte da proventi del dazio della messetteria sul pepe (43). Un ruolo simile, anche nella finalità di premiare chi aveva servito interessi primari di Venezia, ebbe l'ospedale per marinai poveri. Questo venne fondato nel 1318 dal medico Gualtiero su terreno pubblico concessogli a S. Biagio, ma rimase sostanzialmente estraneo alla gestione corrente delle finanze comunali: nel 1334 venne dotato delle rendite dei possedimenti del comune a Papozze (feudi nel Ferrarese confiscati ai Querini dopo la congiura del 1310), e poi affidato ai procuratori di S. Marco (44).

c) Lavori pubblici

Più consistente, invece, fu il costo per il comune di alcuni lavori pubblici (45), anzitutto quelli in ambito lagunare. La spesa "pro aptatione litoris", a difesa dei lidi, fu già una voce di fatto ordinaria all'inizio del '300, sebbene non compresa nella ligatio petunie, e nel 1324-1325 due prestiti forzosi furono appositamente imposti per questo fine; nel 1388, in clima di economie di spesa; venne anche proposto di impiegare sessanta giovani e robusti prigionieri turchi "pro laborando ad litus" (46). Nel secondo '300 i lavori ai lidi richiesero consistenti somme integrative - nel 1391 s'erano accumulati debiti di 8.000 ducati - e nello stesso periodo si fecero frequenti gli interventi riguardanti la navigabilità della laguna, le sue bocche, il flusso delle acque al suo interno, e anche il deflusso in laguna delle acque dolci (47).

Da analoghe preoccupazioni per le acque dei canali della città derivarono interventi periodici di scavo, come per esempio nel terzo decennio del secolo. Per il Canal Grande i costi gravavano interamente o per la maggior parte sul comune, tanto da richiedere nel 1325 un apposito prestito forzoso, mentre invece i canali e rii minori erano responsabilità di frontisti e abitanti delle singole contrade, come accadeva per quasi tutti i lavori riguardanti il tessuto urbano. Fra le spese più o meno regolari sostenute dal comune per lavori di scavo compaiono prestazioni di ingegneri e il costo di draghe, costruite nell'Arsenale, il quale forniva anche la maggior parte del materiale (legname, ecc.) impiegato nei lavori di ambito lagunare (48).

C'erano, inoltre, interventi di sistemazione funzionale ed estetica di edifici e spazi pubblici urbani, principalmente collocati fra S. Marco, Rialto e le Mercerie nonché nell'area portuale fra l'attuale Punta della Dogana e il tratto di riva che si estende da S. Marco all'Arsenale. In quest'area portuale vi furono ripetuti interventi fra il secondo e il quarto decennio del secolo, e questa cronologia si può considerare rappresentativa: un po' ovunque i lavori e i connessi costi furono intensi nella prima metà del secolo, contribuendo a una notevole evoluzione ulteriore della forma urbana di Venezia. Dopo la Peste Nera, invece, essi si diradarono, a causa della minore pressione demografica ma anche della minore disponibilità di fondi, e conobbero una ripresa significativa solo verso fine secolo. A finanziare molti lavori furono gli utili ricavati dalla cessione di parte degli stessi edifici e spazi pubblici.

Per quanto riguarda la zona di Rialto, nei primi decenni del '300 furono quasi ininterrotti gli interventi nelle aree dei mercati. La decisione presa nel 1322 di demolire e ricostruire la chiesa di S. Giacomo, ai fini del riassetto degli spazi commerciali vicini, richiese un apposito stanziamento di bilancio anziché l'impiego degli introiti riscossi dagli ufficiali sopra Rialto. Nel 1340-1343, quasi contestualmente allo spostamento delle beccherie (1339) e ad altri interventi attorno a Rialto, si provvide alla sistemazione viaria delle Mercerie, attingendo alle entrate ricavate dalla concessione di grazie. Una significativa ripresa di lavori e conseguenti costi dopo la Peste Nera si ebbe solo negli anni Novanta (49).

Il palazzo Ducale richiese interventi periodici di sistemazione interna ed esterna, anche per la doratura di sculture del leone di S. Marco; ci furono inoltre lavori significativi di ampliamento della cappella a partire dal 1322. Interventi di questa entità vennero finanziati di norma con i fitti derivanti dalla cessione dei locali sottostanti il Palazzo; furono di competenza talvolta degli ufficiali sopra Rialto, più spesso dei procuratori di S. Marco. Questi ultimi in certe occasioni destinarono ai lavori fondi dell'opera della Basilica, presi a regime di mutuo, e a loro volta - per esempio nel 1339, per poter acquistare un palazzo - realizzarono qualche grossa spesa ottenendo un prestito dal comune. Le vicende del Palazzo comprendono quelle di una parte consistente della rete urbana delle prigioni, e vennero destinati fondi per ampliare quelle del Palazzo nel 1320, 1326 e 1397.

Il principale intervento intrapreso nel Palazzo durante il '300, anche sotto il profilo finanziario, fu il rifacimento della sala del maggior consiglio. Questo era stato deliberato già nel 1301, all'indomani della "Serrata" che aveva aumentato il numero dei consiglieri oltre la capienza della sala. L'avvio di sostanziali lavori tuttavia avvenne per effetto di decisioni successive, prese nel dicembre 1340, e ad essi si destinò un apposito stanziamento mensile di 50 lire di grossi (ossia 6.000 ducati all'anno). I lavori vennero sospesi nel 1348, e poi ripresi nel 1350, ricevendo nel 1362 un'assegnazione mensile di 500 ducati; proseguirono un po' a singhiozzo anche oltre la fine del secolo (50).

Nonostante la concentrazione nel Palazzo di molta attività di governo, gli immobili di proprietà del comune adibiti a tal scopo erano ovviamente più numerosi, e dislocati in vari luoghi della città: oltre alle sedi di non poche magistrature a Rialto, c'erano anche locali dei capisestiere e capicontrada, per esempio (51). C'erano inoltre grandi magazzini statali di prodotti come granaglie, farina e sale, collocati principalmente a Rialto e nei pressi del Palazzo: in quest'ultima area, sul sito dell'ex Arsenale, si costruirono gli enormi granai detti "di Terranova" nel 1341-1343 (52). Le spese connesse ai granai, tuttavia, come pure quelle per alcuni lavori di ambito lagunare, sconfinano in parte nell'ambito del bilancio militare. Va menzionata, infine, nell'ambito delle spese relative al tessuto urbano, l'incidenza sporadica di sovvenzioni concesse a privati per ricostruire edifici in seguito a incendi (53).

d) L'annona

Come evidenzia il cenno ai magazzini, il comune sostenne spese molto consistenti in relazione all'acquisto e alla conservazione di alcuni beni di consumo, destinati a rifornirne la città e - in qualche caso - a promuovere il suo ruolo di centro di approvvigionamento di quei generi per terzi. La politica annonaria fu sempre di fondamentale importanza per una città praticamente priva di contado, particolarmente nei decenni di più fragile equilibrio tra popolazione e risorse disponibili, succedutisi fino alla peste del 1348.

S'è già fatto cenno al rilievo generale assunto nella gestione della finanza pubblica veneziana del '300 dagli ufficiali al frumento (che dopo il 1365 sarebbero stati sostituiti in molte funzioni dai provveditori alle biade). Nel 1320 una delibera del maggior consiglio sugli ufficiali ricorda come "infinita pecunia vadat per suas manus", e va aggiunto che essi ne manovrarono buona parte per motivi annonari. Le dimensioni delle relative transazioni sono ben evidenziate da delibere del maggior consiglio del 18 aprile e del 15 settembre 1342: Si reputarono sufficienti al fabbisogno le 369.559 staia di frumento (circa 308.000 ettolitri) allora giacenti a Venezia, specificando che al comune ne servivano sempre 80.000 quantitativo che intorno a quella data si poteva vendere per più di 43.000 ducati sul mercato veneziano. Lo stesso anno, inoltre, fu deliberata la creazione di un deposito di 80.000 staia di miglio (cereale meno deperibile del frumento), da acquistare a 9 grossi lo staio. Non stupisce quindi che più volte nel primo '300 l'acquisto di granaglie sia stata la causa specifica dell'imposizione di prestiti forzosi o altri prelievi (54).

Le granaglie, generalmente importate via mare, erano destinate al consumo della popolazione lagunare ma anche a necessità governative (anzitutto biscotto per uso navale), nonché alla vendita a terzi. I provvedimenti del comune venivano decisi ogni anno, fra maggio e giugno: l'ordo frumenti regolava i quantitativi e i prezzi degli acquisti pubblici, ma gli oneri finanziari connessi alla politica annonaria potevano anche comprendere, in epoca di carestia, premi offerti a mo' d'incentivo ai mercanti importatori. In alcuni momenti del secondo '300, inoltre, premi analoghi vennero offerti a Veneziani disposti a costruire vascelli nuovi, di dimensioni di cui il comune percepiva la mancanza nella flotta mercantile; l'intento fu anche di impiegare, e quindi trattenere a Venezia, le maestranze specializzate nelle costruzioni navali. Perciò troviamo, per esempio, premi deliberati nel 1363 per grandi navi adoperate nell'importazione delle granaglie, ma anche - nel 1375 - per navi più piccole, a condizione di impiegarle per importare formaggi, carni salate e olio da località adriatiche (55).

Per sollecitare e agevolare la disponibilità anche di altri beni di consumo alcune magistrature offrivano credito a chi li produceva o forniva, o interponevano la propria mediazione nella gestione degli spazi a ciò addetti. Gli ufficiali alle beccherie, per esempio, prestavano barche e denaro del comune ai macellai; per affrontare una carenza di materiali edili nel 1350 la giustizia vecchia sequestrò e appaltò le fornaci della città, destinando i canoni riscossi ai proprietari - in ciò riprendendo la procedura normalmente seguita dalla giustizia nuova nell'appalto delle osterie. Per i vini, infatti, la riscossione di elevati dazi di consumo era inscindibile dal controllo stretto esercitato sulla vendita all'ingrosso e al dettaglio, e gli stessi giustizieri nuovi erano anche impegnati nell'acquisto del prodotto. Risulta in buona parte analogo il meccanismo per l'olio d'oliva (peraltro destinato anche a usi "industriali"): gli importatori erano obbligati a venderne una percentuale fissa, a prezzo fisso, alla ternarìa, la quale alimentava una rete di distribuzione cittadina (56).

È bene aggiungere, sempre in merito alle necessità di consumo dei Veneziani, che la peculiarità geografica di Venezia creò anche problemi particolari di rifornimento idrico: sono del primo '300, per esempio, ampi provvedimenti del comune per garantire una fornitura sufficiente di acqua dolce, soprattutto mediante la costruzione di pozzi pubblici (57).

e) Il sale e la monetazione

L'importanza assunta nella gestione della finanza pubblica dalla camera del sale si basò, invece, sui bisogni di un mercato prevalentemente esterno. Nei confronti del sale di produzione lagunare e poi adriatica, già nel '200 gli interventi veneziani per regolamentare e tassare la sua immissione nei mercati dell'Italia nord-orientale avevano procurato notevoli introiti daziari ma anche creato difficoltà - destinate ad aggravarsi col tempo - per la stessa produzione di Chioggia. Perciò nel '300, per far fronte a richieste non coperte da quest'ultima, il comune acquisiva e poi vendeva sali di Cervia, dell'Istria e della Dalmazia (con tempi diversi per le diverse zone di produzione) (58).

Già nel tardo '200, inoltre, esso aveva assunto iniziative di controllo sull'importazione di sali di produzione mediterranea: imponeva ai propri mercanti di importarne quantitativi proporzionali alle merci esportate, li comperava da essi e li rivendeva nei mercati italiani. Nel biennio 1299-1300 il sale così acquistato fu dell'ordine di 6.000 moggia veneziane, al costo di circa 43.500 lire a grossi. Le norme dell'ordo salis, aggiornate periodicamente, regolamentavano l'acquisto del sale mediterraneo da parte del comune a prezzi più elevati dei costi complessivi (di acquisto, trasporto, ecc.) sostenuti dai mercanti. Le finalità così perseguite dal comune costituivano una versione complementare e sistematica degli interventi saltuari, già ricordati, per incoraggiare le costruzioni navali premiando l'importazione di granaglie e altri generi alimentari. Incentivando i mercanti a caricare come merce di ritorno il sale, che altrimenti sarebbe stato spesso sostituito da mera zavorra, il comune alleggeriva i costi ed esaltava la competitività dei mercanti e armatori veneziani attivi in ambito mediterraneo. Allo stesso tempo incoraggiava il loro impiego di grossi vascelli adatti anche, all'occorrenza, per l'impiego militare (59).

Pure l'attività della Zecca comportò notevoli uscite. Oltre alla retribuzione della forza lavoro (circa cento unità a fine '200), occorreva acquistare grandi quantitativi dei metalli preziosi destinati alla coniazione e alla trasformazione in lingotti, e anche provvedere ai locali di lavorazione. Così, per esempio, la Zecca venne ampliata nel 1319 in collegamento con un aumento della produzione di moneta divisionale. Nei primi anni Quaranta si provvide ad aumentare le attrezzature e il personale di Zecca adibiti alla lavorazione dell'oro, di nuovo per effetto di un notevole incremento della coniazione, in questo caso di ducati: almeno per qualche anno, probabilmente circa quattro tonnellate di oro all'anno furono destinate alla produzione di più di 1,1 milioni di ducati (60).

f) Le galee da mercato

L'attività della Zecca funse in buona parte da sostegno all'attività mercantile, e proprio a questo scopo servì un altro settore di spesa, che acquisì consistenza e permanenza nei primi decenni del '300: l'allestimento di naviglio comunale per uso commerciale. In quegli anni il controllo statale sulla navigazione commerciale in generale s'intensificò, allo scopo di migliorarne sia la sicurezza, sia i profitti. Ciò accadde in rapporto a circostanze di frequente insicurezza dei mari, e collimò anche con l'introduzione di nuovi tipi di vascello, comprese versioni più capienti della galea. Come s'è già visto, i meccanismi dell'ordo salis e dell'ordo frumenti mirarono a offrire un sostegno e anche un indirizzo alla costruzione soprattutto di grandi navi da parte di privati, ma la costruzione di galee mercantili divenne addirittura responsabilità diretta del comune. Dall'ultimo decennio del '200, infatti, acquisì gradualmente regolarità l'impiego commerciale di galee di proprietà comunale sulle grandi rotte marittime fuori dall'Adriatico, e ciò ebbe evidenti risvolti nell'assetto del bilancio navale (61).

Vi fu una prima fase di gestione talvolta diretta delle galee da mercato da parte del comune: oltre ad armare i vascelli (e sempre più spesso a costruirli, anziché acquistarli), esso assoldò e retribuì gli equipaggi e sopportò tutte le altre spese; d'altra parte, percepì i noli, talvolta investendone parte nell'acquisto di merci da vendere al ritorno. In altri casi, però, il comune delegò ampia responsabilità operativa a determinati mercanti, spesso offrendo loro sussidi e anticipandone le spese iniziali. Poi, a partire dal 1329, Si orientò verso la prassi di appaltare a privati le galee - pur sempre costruite e armate dall'Arsenale, con un capitanio di nomina comunale al comando di ciascuna muda. Questo mutamento, che comunque conservò l'opzione per il comune di impiegare il naviglio per uso bellico, ebbe finalità in buona parte finanziarie: di por fine a difficoltà emerse nella riscossione dei noli nonché nella gestione dei rapporti con gli equipaggi; e di sgravare il comune dai costi iniziali - anche se in seguito si sarebbero concessi sussidi o prestiti ad alcuni appaltatori in relazione a questi costi. Talvolta, infatti, l'ingaggio degli equipaggi - circa duecento uomini per ogni galea armata - aveva richiesto mutui, come per esempio le 10.000 lire a grossi prese dal deposito presso i procuratori di S. Marco nel 1323.

Le galee da mercato furono anche una risorsa strategica, ed è naturale accostarne la discussione a quella dei costi di difesa navale. Questi furono di gran lunga maggioritari nel bilancio militare veneziano, che a sua volta ebbe un chiaro primato nell'assetto generale della spesa pubblica. Tale primato, del tutto normale negli stati tardomedioevali, ebbe finalità economiche precocemente prioritarie ed esplicite nel caso veneziano, evidentissime nell'accesa rivalità commerciale con Genova durante il '300. Vengono discusse altrove in questo volume le vicende di politica estera e l'organizzazione dello sforzo bellico veneziano, con attenzione all'ormai vasta estensione geografica degli interessi commerciali e territoriali che il comune doveva difendere, fra l'entroterra italiano, l'Adriatico e il Mediterraneo. È comunque bene sottolineare che i costi militari, notevolissimi nella loro dimensione congiunturale ma consistenti anche in quella permanente, registrarono nel '300 un incremento rispetto alla loro entità duecentesca, confermando ulteriormente la loro incidenza maggioritaria nel bilancio. A questo proposito va ripresa un'osservazione fondamentale di Frederic C. Lane sul profilo economico complessivo dell'azione bellica veneziana del '300. I costi di difesa allora sostenuti, a differenza di quanto si era verificato fino a circa il 1260, superarono l'incremento di introiti pubblici imputabile alla difesa - essenzialmente il maggior rendimento del prelievo daziario sui traffici. Risultò negativo, insomma, il saldo fra i costi di difesa, intesi essenzialmente come costi di protezione dell'attività mercantile, e la loro ricaduta economica (62).

Cercando di quantificare le implicazioni finanziarie dell'impegno militare, notiamo anzitutto che le flotte da guerra armate durante i conflitti del '300 raramente superarono una trentina di galee (63). Il numero forse più elevato di vascelli a prendere il mare salpò nel 1378, quando sommarono fra trentatré e trentasette unità le due flotte armate contro i Genovesi. Ma il comune, oltre ad allestire flotte consistenti in tempo di guerra, anche in tempo di pace affidò ai propri vascelli compiti notevoli di difesa: di sostenere, cioè, il controllo sui territori adriatici e levantini ad esso legati, e di provvedere alla polizia dei mari interessati dai collegamenti con la piazza veneziana. Ciò richiese azioni di pattugliamento e di scorta delle flotte commerciali, le quali dal '300 subirono la minaccia anche di pirati turchi. Alla vigilanza da parte di una squadra "del Golfo", attiva fra Adriatico e Ionio e spesso composta di una decina di galee, si affiancarono iniziative meno sistematiche nell'Egeo. A questa custodia più o meno ordinaria dei mari e alle flotte belliche contribuirono pure vascelli forniti dall'Arsenale ma armati nei territori legati alla Repubblica. Anche in ambito lagunare, del resto, e in alcune delle vie d'acqua della terraferma retrostante, Venezia mantenne imbarcazioni a scopo di custodia e pattugliamento (64).

Difficilmente si perviene a conoscere con precisione i costi complessivi delle varie voci della spesa navale. Per la retribuzione non sopravvivono carte della camera dell'armamento, ma si hanno comunque alcuni dati analitici per la paga e l'alimentazione. Nei primi decenni del '300 un rematore o balestriere consumava viveri per 13-14 grossi ogni mese, e veniva pagato fra 75 e 90 grossi. Per queste sole voci, quindi, tenere in mare una galea con un equipaggio complessivo di centosessanta, considerata anche la retribuzione più elevata del comandante (circa 240 grossi) e di una dozzina fra nocchieri e altri "esperti" (circa 120 grossi ciascuno), poteva superare 1.700 lire a grossi al mese (65). Queste cifre evidenziano gli elevati costi di operazione delle galee e quindi spiegano perché, nel corso del '300, il comune manifestò una chiara tendenza alla compressione dei costi degli equipaggi e all'impiego - quando possibile - di manodopera reclutata nei porti dalmati e anche nelle colonie greche, provocando un deterioramento delle condizioni di servizio (soprattutto dei rematori) e conseguenti tensioni e malumori (66).

È significativo, inoltre, che nelle grandi flotte armate per le guerre contro Genova da metà secolo in poi, cioè in un contesto di manodopera diradata da epidemie e di rialzo delle retribuzioni in generale, il ricorso alla coscrizione sollevasse il comune dalla maggior parte della spesa per retribuire i rematori. In base a norme introdotte nel 1350 ogni rematore preso dalle duodene in cui erano iscritti i maschi veneziani abili al servizio percepiva 5 lire di piccoli al mese dal comune, più I lira da ogni altro componente la duodena; a queste 16 lire si potevano aggiungere altre 4, a carico dell'uomo chiamato a servire, se questi sceglieva di pagare un sostituto (67).

Per ciò che concerne la costruzione, conservazione e riparazione delle galee, delle loro attrezzature, della loro dotazione d'armi, va rilevato anzitutto il massiccio sviluppo nel primo '300 dell'attività dell'Arsenale di Castello (rispecchiato anche, lungo il secolo, in incrementi del personale amministrativo e nell'evoluzione delle procedure contabili (68). Tale sviluppo fu strettamente legato alla già ricordata assunzione da parte del comune della responsabilità di costruire e armare galee da mercato: il comune, quindi l'Arsenale, doveva infatti disporre su base stabile di vascelli assai più numerosi che nel secolo precedente. Nel 1344, per esempio, furono armate trenta o trentuno galee, la maggioranza per impiego commerciale, assieme a otto per la squadra del Golfo e cinque o sei per avversare la presenza turca nell'Egeo (69). Queste proporzioni d'utilizzo sono significative: in circostanze normali le galee per solo uso militare, fra quelle in mare e quelle tenute come riserva, erano in tutto venti o poco più. All'Arsenale esse richiedevano complessivamente meno tempo e cure delle galee da mercato, le quali nel corso del '300 si fecero meno numerose ma più capienti (ne erano in uso circa quattordici all'anno a fine '300) (70).

Per quanto riguarda la forza lavoro, ci fu un sostanziale incremento permanente di costi di manodopera. La sola costruzione del naviglio in uso normale avrebbe forse richiesto l'attività regolare di quaranta fra segantini, carpentieri e calafati, cui va aggiunta la forza lavoro - presumibilmente consistente - occorrente per interventi piuttosto frequenti di manutenzione e riparazione. In caso di guerra, poi, l'allestimento di venti galee da combattimento in sei mesi avrebbe forse impegnato circa duecentoventi artigiani. Nella retribuzione di questo lavoro, svolto obbligatoriamente a turno dai membri delle relative corporazioni, si scorge una tendenza analoga a quella già riscontrata per gli equipaggi. Laddove nel secondo '200 la paga degli artigiani a servizio del comune era stata quella corrente nei cantieri privati, nel '300 si stabilirono tariffe fisse decisamente meno generose, probabilmente già operanti a metà secolo. Infatti, nonostante per esempio un incremento retributivo per i remeri deciso nel 1349, la riluttanza degli artigiani a prestare servizio divenne un fenomeno perenne, dando luogo a misure coercitive di dubbio successo (71).

Per le materie prime impiegate nelle costruzioni navali non è agevole reperire dati analitici rappresentativi. La spesa connessa comunque conobbe un aumento notevole, per effetto del maggior numero di vascelli costruiti e mantenuti e anche della funzione assunta dall'Arsenale nella fornitura di materiale navale e bellico alle colonie marittime veneziane, come pure di materiale e macchinari per i lavori pubblici in ambito lagunare. L'ordine di grandezza usuale della spesa complessiva dei patroni all'Arsenale, fra manodopera e materiali, è comunque suggerito dal limite posto nel 1347 e ribadito nel 1349: 1.200 lire di grossi all'anno, compreso l'acquisto di legname e canapa, con l'eventualità di assegnazioni integrative (72).

Per gli stessi motivi fu notevole il costo cumulativo dovuto, soprattutto nel primo '300, all'ampliamento delle strutture e degli spazi di lavoro dell'Arsenale di Castello (73). Sin dal 1302 i patroni all'Arsenale dovevano allestire naviglio comunale solo nell'Arsenale, salvo esplicito ordine contrario; la superficie dell'Arsenale venne poi triplicata dall'aggiunta dell'Arsenale Nuovo, allestito sui quattordici ettari di un "lacus" comperato dal monastero di S. Daniele nel 1325 e probabilmente funzionante, sebbene incompiuto, nel 1341. Nel corso del secolo si moltiplicarono anche gli spazi prossimi all'Arsenale - magazzini, officine, ecc. - destinati dal comune ad attività di supporto alla cantieristica pubblica: già dai primi anni si trasformava la canapa in cordame nella Tana, e lungo la fascia meridionale dell'Arsenale Nuovo si sviluppò la produzione di armi e armature. Iniziò nel terzo decennio l'impiego per granaglie di magazzini a S. Biagio (prima usati per il sale, per il quale si costruirono magazzini nuovi alla Punta della Dogana); attorno a S. Biagio si allestirono forni da biscotto, mentre nei pressi dell'Arsenale il comune acquisì case via via più numerose per l'uso dei patroni, dei proti e dei salariati fissi.

h) La difesa terrestre e altri costi di politica estera

La difesa terrestre comportava anzitutto i costi di costruire e mantenere alcuni luoghi fortificati e di pagare forze permanenti per presidiarli: sia nei pressi di Venezia e nei luoghi chiave di transito verso l'entroterra italiano, sia - componente più importante - nelle varie località più lontane legate al comune. Tali presidi furono solitamente di entità modesta, pur con eccezioni come quelli di stanza nell'isola di Creta dopo la ribellione del 1363, ma raggiunsero un numero complessivo consistente. Il loro peso nel bilancio oscillò in rapporto anche alle alterne vicende della presenza veneziana nei territori costieri fra Adriatico e Ionio, ma fu certamente aumentato dall'annessione del Trevigiano nel 1338 e poi dall'acquisizione di nuovi possedimenti marittimi a fine secolo.

Per quanto concerne la composizione e i costi degli eserciti campali, il '300 si profila come periodo di transizione, caratterizzato dall'utilizzo in guerra sia della milizia cittadina (i bersagli per l'esercizio nel tiro al Lido figurano come spesa ordinaria), sia di truppe mercenarie italiane e tedesche, evidentemente ben più costose. Di queste è attestato l'uso in numero significativo contro Zara nel 1311-1312, e poi con maggiore frequenza e importanza relativa a partire dalla guerra contro gli Scaligeri nel 1336-1338. Singoli contratti con condottieri indicano costi unitari (9 ducati per ogni lancia di cavalleria nel 1336, divenuti 18 ducati nel 1373) ma scarseggiano dati o stime per il costo complessivo degli eserciti: nell'intervento contro Zara del 1344-1346, per esempio, questo fu di circa i 6.000 ducati al mese. Va comunque rilevato che la natura limitata e alterna del suo diretto intervento nelle contese territoriali italiane del '300 fece sì che Venezia comprendesse con qualche decennio di ritardo, rispetto ad altri stati italiani, l'opportunità di una maggiore continuità nel suo ricorso a truppe e comandanti mercenari (74).

Occorre accennare, inoltre, all'incidenza intermittente ma talvolta notevole di altri esborsi connessi allo svolgimento della politica estera: sussidi e prestiti elargiti ad alleati - per esempio più di 220.000 fiorini dati agli Aragonesi nella guerra genovese del 1350-1354, 0 30.000 ducati prestati nel 1342 su garanzia di gioielli all'imperatore bizantino Giovanni V Paleologo (che non restituì il prestito, e nel 1373 ebbe altro denaro); indennizzi, come i 100.000 fiorini dati al papa dopo la guerra di Ferrara; pensioni e doni offerti a condottieri, come i 1.000 ducati all'anno assegnati a Luchino dal Verme nel 1364 (per la repressione della ribellione di Creta); versamenti per assecondare richieste o pressioni, come per esempio i 12.000 ducati dati al papa nel 1359 in cambio del permesso di commerciare con l'Egitto, o i fondi impiegati nel 1383 per convincere gli abitanti di Tenedo ad allontanarsi; denaro offerto per impossessarsi di territori, come i 160.000 ducati promessi a Giovanna di Napoli per le isole Ionie nel 1351, o le somme più modeste effettivamente pagate per appropriarsi di Nauplia ed Argo quarant'anni dopo (75).

Le entrate

Nel '300 le basi economiche e demografiche su cui si fondava il prelievo fiscale del comune veneziano conobbero vicende alterne, che furono spesso di segno negativo nella seconda metà del secolo. Il prelievo tuttavia mantenne essenzialmente la struttura complessiva acquisita nel '200, caratterizzata anche da un margine variabile ma significante di evasione e mancata esazione (76).

a) I dazi

Gli introiti più o meno ordinari erano costituiti quasi interamente da dazi, che a fine '200 venivano riscossi mediante il ricorso via via più diffuso all'appalto. Essi colpivano anzitutto i generi di consumo, specialmente vino, carni e sale. Nel 1318, per esempio, il dazio sul vino venduto nelle osterie aggiungeva il 40-53% al prezzo pagato dagli osti, e le cifre accennate in occasione di una riduzione tariffaria dello stesso dazio, deliberata nel 1342, fanno pensare che il prelievo sulla vendita all'ingrosso nelle taverne rendesse attorno a 10.000 ducati all'anno. La modifica del 1342 mirava ad alleggerire una tassazione tanto pesante da danneggiare l'attività delle taverne, e un criterio analogo - di rimediare a problemi evidenti nell'afflusso di vino a Venezia - determinò una parte delle modifiche apportate durante il secolo ai dazi d'importazione: si tendeva a tassare il vino, insomma, al limite massimo di tolleranza economica non meno che sociale (77).

In secondo luogo, i dazi tassavano i traffici, con incidenza quasi sempre piuttosto lieve ma con gettito elevato in presenza di scambi floridi. I dazi doganali, i più importanti sotto il profilo del gettito, avevano assunto nel corso del '200 un assetto articolato e complesso. Alle più antiche tariffe base - del quinto, del quarantesimo e dell'ottuagesimo, differenziate in rapporto all'itinerario e/o al proprietario delle merci s'erano sovrapposti regimi specifici sia per i mercanti di determinate località, sia per singole categorie di merci; c'era comunque la chiara tendenza generale a privilegiare operatori veneziani rispetto ai forestieri, come notò anche Francesco Balducci Pegolotti nel manuale di mercatura che redasse attorno al 1340 (78). Sulle transazioni commerciali s'era introdotto il redditizio dazio della messetteria, dovuto da ciascuno dei contraenti a un tasso che per buona parte del secondo '200 era fissato allo 0,5% del valore capitale, col ricavo destinato nella misura del 70% al comune e del 30% al sensale (79).

A prescindere da variazioni di tasso introdotte per motivi di bilancio, il comune a volte modificò le tariffe doganali riguardanti specifici itinerari e generi merceologici allo scopo di orientare i traffici, come avvenne durante il '300 - in una sequenza di decisioni contrastanti - nel commercio con le Fiandre, indirizzato ora verso la rotta marittima, ora verso questa o quella via di terra"). Ciò sottolinea come il regime daziario costituiva una componente centrale della politica commerciale della Repubblica, tassando ma anche appoggiando i suoi mercanti e vascelli e lo stesso mercato realtino: il comune promuoveva il volume dei flussi, delle transazioni e dei profitti mercantili realizzati a Venezia, così sostenendo pure le entrate daziarie (81).

Il comune appoggiava inoltre il rendimento dei dazi intervenendo presso altri governanti per assicurare ai suoi cittadini condizioni fiscali di favore e, soprattutto, per moderare il prelievo altrui su tutti i traffici, marittimi e terrestri, interessanti la piazza veneziana. L'importanza che ciò poteva assumere si coglie, per esempio, nella minaccia posta dalla politica daziaria scaligera sui transiti di terraferma, causa primaria della guerra intrapresa da Venezia nel 1336 e della conseguente annessione del Trevigiano con le sue vie commerciali (82). Sul versante interno, poi, il comune conduceva una perenne battaglia, mai vinta, contro varie forme di evasione dei propri dazi, le cui esigenze di riscossione fra l'altro condizionavano la stessa ubicazione dei luoghi urbani autorizzati per il deposito e la vendita di molti generi di merci (83).

Per ciò che riguarda l'eventuale impiego protezionistico delle tariffe daziarie, la priorità attribuita da Venezia all'attività mercantile frenò lo sviluppo della produzione manifatturiera destinata all'esportazione, dovendosi incoraggiare anzitutto l'afflusso dei prodotti altrui. Ciononostante, la promozione governativa di determinate attività - le costruzioni navali, la lavorazione del vetro e dei metalli, la produzione di tessuti di lana e soprattutto di seta - si esprimeva in parte anche mediante il regime daziario applicato a materie prime e prodotti lavorati. Così, per esempio, fra il quinto e il sesto decennio del '30o il comune accolse una serie di istanze rivoltegli dai setaioli lucchesi attivi a Venezia, per moderare il prelievo daziario e quindi promuovere la produzione veneziana, con l'occhio rivolto anche all'analoga produzione in mano a Lucchesi a Bologna. Le tariffe daziarie evidenziano inoltre condizioni di parziale favore per l'Arte della lana cittadina, soprattutto nei confronti della concorrenza padovana (e pare che sia stato il sostegno contro questo avversario a motivare il prestito accordato dalla camera del frumento all'Arte nel 1374, per la costruzione di folli) (84).

b) Le entrate minori

Le entrate minori ebbero un'incidenza secondaria, ma fu comunque significativo l'introito a carattere patrimoniale proveniente dai canoni di cessione di stabili, banchi e spazi pubblici soprattutto nell'area realtina (85). Nel 1344, fra l'altro, venne spostata a Rialto la vendita di scarti di legname dell'Arsenale a fornaciai e panettieri, per ricavarne prezzi migliori: dettaglio che la dice lunga sullo spirito di parsimonia veneziano (86).

S'è fatto cenno, nella discussione delle spese, all'impiego di introiti provenienti dalle grazie: essenzialmente il ricavato - computabile in qualche migliaio di lire nel secondo '200 - del rilascio di permessi speciali per l'esportazione da Venezia di determinate merci, soprattutto il vino (87). I proventi di condanne, multe e sanzioni, se ammontavano complessivamente a una somma significativa, tendevano in buona parte a scomparire nella gestione delegata degli organi che le comminavano. L'entità e anche la varietà delle sanzioni pecuniarie sono comunque attestate dalle numerose grazie concesse in merito; la stessa fonte testimonia inoltre la frequente disponibilità del comune a diminuire o rateizzare le pene comminate, anche perché riusciva così a realizzare incassi e a diminuire i propri costi di carcerazione (destino normale di chi non pagava) (88).

L'operazione della flotta comunale di galee da mercato procurò in un primo tempo, come s'è accennato, consistenti introiti derivanti dai noli, ma provocò difficoltà di cassa e forse anche perdite complessive. Nella gestione a regime di appalto che poi divenne usuale, ci furono notevoli oscillazioni del numero di galee armate e anche delle cifre d'appalto, comunque spesso consistenti. Nel periodo 1332-1345, per esempio, le due mude di Costantinopoli e Cipro impiegarono un massimo di diciotto galee, e le cifre d'appalto sommarono 100.400 ducati - ma non è dato di sapere se il comune abbia tratto profitti complessivi (89).

Quanto alle camere del frumento e del sale, furono notevoli - e complessivamente molto superiori alle uscite - gli incassi derivanti dalla vendita di granaglie e sali a consumatori veneziani e (soprattutto per i sali) ad acquirenti stranieri. Sui margini di profitto nella vendita del frumento ai Veneziani incideva negativamente il periodico eccesso di giacenze, che comportava perdite dovute al deterioramento delle scorte e imponeva la vendita forzata ai residenti della città, magari a prezzi inferiori a quelli d'acquisto e comunque con difficoltà di riscossione dovute all'ostilità verso l'obbligo mostrata da molti Veneziani. La camera del sale, invece, certamente realizzava un utile netto molto consistente: nel biennio 1299-1300 gli incassi furono circa 58.000 lire a grossi annue, contro somme liquidate ai mercanti fornitori di 14.500 lire nel 1299 e 29.000 nel 1300 (90).

Per ciò che riguarda la Zecca, i metalli preziosi destinati alla coniazione procuravano entrate maggiori per il comune sotto il profilo daziario, che mediante i profitti connessi alla monetazione. Come s'è già ricordato, questa veniva infatti concepita anzitutto come mezzo di sostegno dell'attività mercantile, mentre altri governi tendevano a manipolare e svilire la moneta a scopo di profitto in misura generalmente assai maggiore della prassi veneziana. Talvolta, tuttavia, il comune ricavò consistenti utili dalla monetazione: così soprattutto con i torneselli, moneta divisionale coniata per le colonie greche a partire dal 1353 e introdotta in circolazione anzitutto mediante i pagamenti operati dagli ammiragli, rettori e castellani del comune (91).

Risaliva al 1331 o 1332, invece, un meccanismo che da allora permise di realizzare utili regolari e consistenti su buona parte dell'attività della Zecca: la cessione obbligata alla Zecca, a prezzi inferiori a quelli correnti, di un quinto dell'argento importato a Venezia. Ciò fra l'altro consentiva un utile netto per la Zecca di addirittura il 25-30% sul prezzo d'acquisto: margine assai più elevato di quello realizzabile con l'acquisto "libero", tanto da creare una specie di tassa di fatto, di circa il 4%, su tutto l'argento importato a Venezia. Pur con modifiche il meccanismo rimase in atto per tutto il '300, con chiare finalità di introito - anche se la misura dell'utile effettivo sfugge al calcolo (92).

Vanno infine ricordati gli utili - pur essi difficili da quantificare - realizzati nelle operazioni di incasso ed esborso per effetto degli aggi, già ricordati sopra, fra moneta pregiata e divisionale.

Ci furono anche introiti di natura più prettamente occasionale, ma è dubbio se quelli apparentemente più consistenti lo fossero anche realmente. Firenze, per esempio, saldò solo nel 1352 i 31.719 ducati dovuti a Venezia come quota di perequazione delle spese sostenute contro i della Scala in alleanza con Venezia nella guerra conclusasi nel 1339; e non è da supporre che il comune abbia incassato più di una frazione dell'indennità di guerra di 250.000 ducati promesso nel 1373 dallo sconfitto signore di Padova (93).

c) I prestiti forzosi

Variazioni praticate alle tariffe dei dazi consentirono di aumentare il prelievo fiscale ordinario nel corso del secolo, ma le singole emergenze - guerra, carestia o epidemia - che provocarono un improvviso bisogno di maggiori introiti tendevano a coincidere con una contrazione dell'attività economica tassata, quindi - a parità di tariffa - anche del gettito daziario. A maggior ragione, perciò, il prelievo straordinario era costituito in primo luogo da oneri diretti. Nel corso del '200 era scomparsa dall'uso l'imposta diretta a fondo perduto, anche se permanevano alcuni oneri a carattere personale. Questi erano connessi principalmente all'esecuzione dei lavori pubblici e al servizio di milizia, e la loro organizzazione era imperniata anzitutto sulle contrade; per alcuni oneri l'obbligo si estendeva alle comunità del Dogado (94).

In sostituzione dell'imposta a fondo perduto si erano introdotti prestiti forzosi, variabili nell'ammontare e nella frequenza d'imposizione, pagati dai singoli in base a dichiarazioni ed eventuali accertamenti del proprio patrimonio imponibile. A contribuire ai prestiti era principalmente ma non esclusivamente l'élite di governo, come evidenziano le norme impositive e anche il primo elenco a noi noto - risalente al 1379 e conservato in copia tarda - dei nominativi e del rispettivo imponibile. Secondo il computo di Luzzatto l'imponibile complessivo fu allora di 6.294.040 ducati, diviso fra duemilacentoventotto contribuenti laici (milleduecentonove nobili e novecentodiciannove popolani) - forse un capofamiglia su otto in rapporto alla popolazione di Venezia - e trentotto enti religiosi (95).

Le norme in vigore a fine '200 obbligavano al contributo tutti i soggetti - laici ed ecclesiastici - proprietari di beni immobili, i quali venivano stimati a dieci volte la loro rendita; nel 1313 l'obbligo venne esteso a proprietà situate fuori Venezia. Per i laici era computato anche il patrimonio mobiliare, con l'esclusione di tutti i titoli di prestito (a quanto pare a partire dal 1346), del vestiario e delle suppellettili. Per la componente mobiliare, stimata in base a dichiarazioni rese dai contribuenti, è presumibile un'incidenza notevole di sottovalutazione e occultamento, soprattutto per capitali commerciali impiegati fuori Venezia. L'imponibile non comprendeva redditi derivanti dall'esercizio di professioni e mestieri, e neppure la retribuzione delle cariche pubbliche, con la sola eccezione di quella ducale (96). Fino al 1325 la soglia di esenzione dal contributo per i meno abbienti fu di 5o lire d'estimo (allora equivalenti a 50 lire a grossi); venne allora elevata a 100, e poi nel 1339 a 300, restando invariata per il resto del secolo (97).

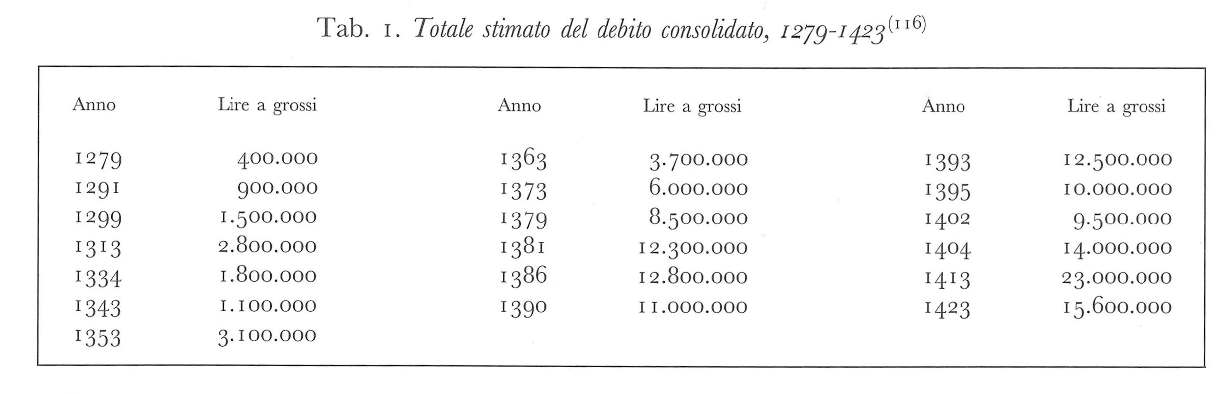

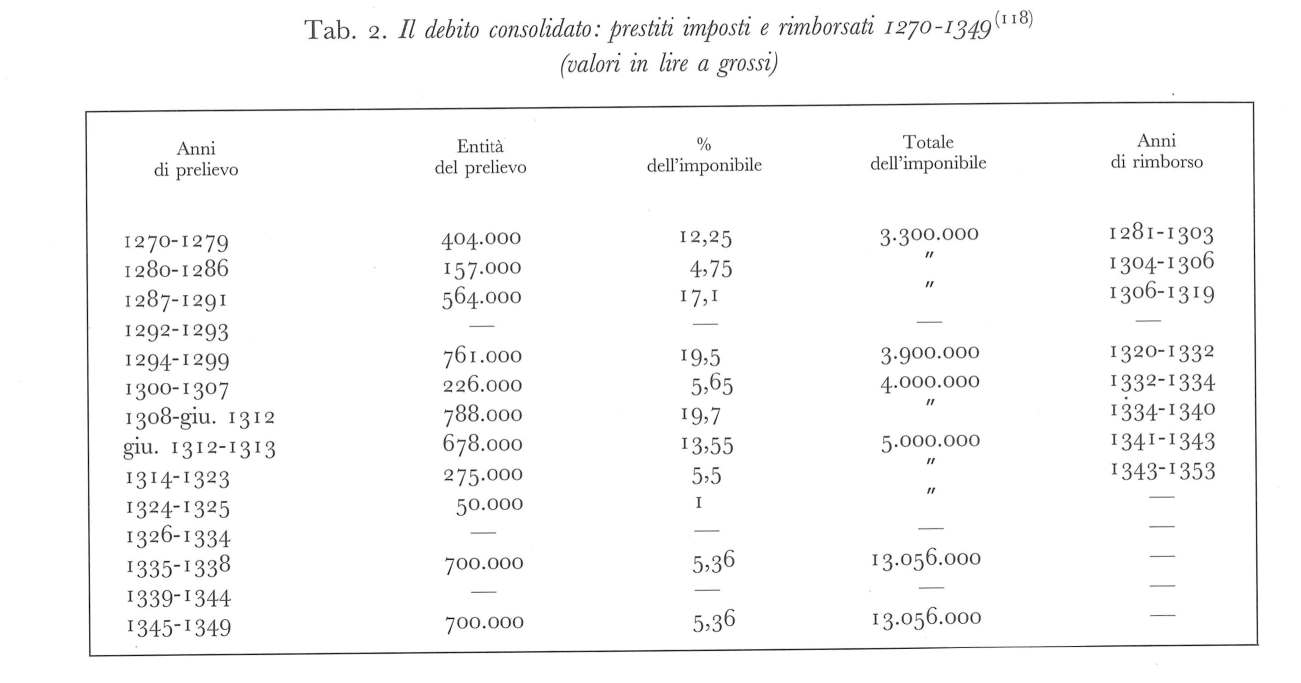

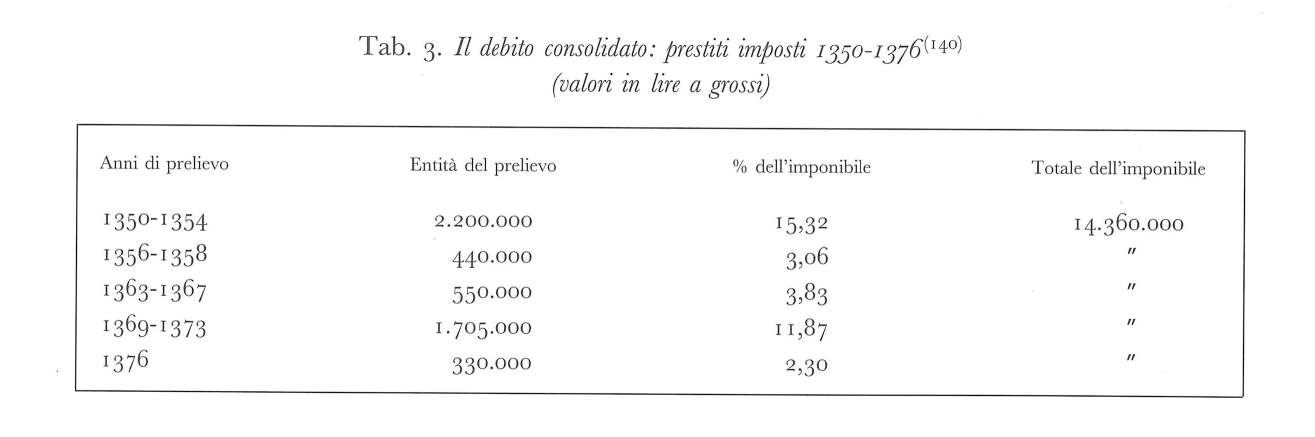

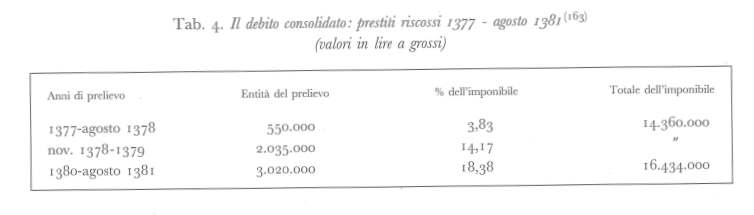

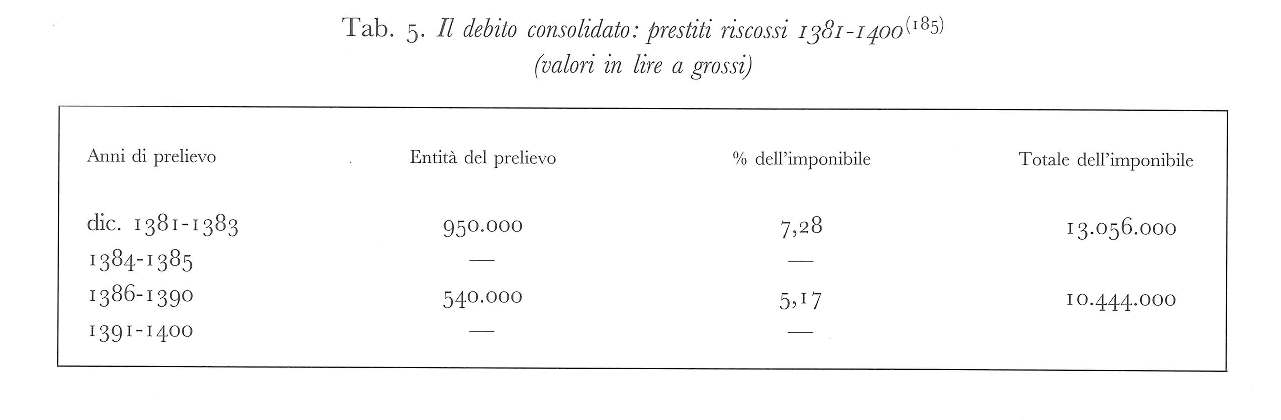

Col prolungarsi dell'attesa per il rimborso i prestiti avevano assunto, nel secondo '200, il carattere dei titoli negoziabili e fruttiferi di un debito consolidato, forse il primo d'Europa; gli interessi, liquidati in rate semestrali, erano del 5% annuo del valore nominale, cosicché i rendimenti reali erano spesso superiori. Il debito consolidato, solo più tardi detto Monte, costituiva un elemento strutturale del capitalismo mercantile e di tutta l'economia veneziana del '300, del cui andamento era allo stesso tempo spia e fattore causale fondamentale (98). Furono infatti nefaste, come si vedrà, le conseguenze economiche della crisi dell'intero assetto del prelievo diretto e del debito consolidato causate dalla guerra di Chioggia (1378-1381), quando si ebbe un parziale ritorno all'imposizione diretta a fondo perduto.

Fino a quell'epoca, tuttavia, il debito fu una forma d'investimento generalmente gradita ai Veneziani, spesso scelta dai procuratori di S. Marco per i patrimoni da essi amministrati, e gradita anche ai vari forestieri facoltosi che nel corso del secolo ottennero il permesso di acquistare titoli. Attirò in ogni momento, inoltre, l'interesse di speculatori, grazie anche a fluttuazioni di mercato come quelle attestate a fine secolo da lettere scambiate tra i fratelli Contarini, da cui risulta che nell'agosto 1392 gli "imprestedi in 3 di saltò da L. 49 1/2 in L. 55 e mo' è andadi a 53" (99). Non sembrano aver influito molto, quindi, i dubbi espressi dai teologi del '300 sul rischio di usura connesso agli interessi percepiti da chi acquistava titoli, anziché da chi semplicemente versava - forzosamente - i prestiti richiesti dal fisco a fine di pubblica utilità (100). Nonostante i titoli attirassero anche piccoli investitori piuttosto numerosi, il mercato dei prestiti tendeva comunque a ingrossare i patrimoni soprattutto dei contribuenti con maggiore disponibilità di liquidità: il loro acquisto speculativo dei titoli veniva agevolato particolarmente in fasi di ribasso delle quotazioni, quando altri si trovavano costretti al realizzo di prestiti vecchi per poterne pagare di nuovi.

Era essenzialmente il gettito dei dazi, compresi quelli sui consumi di massa, a coprire il pagamento degli interessi e la restituzione dei capitali del debito, e a Venezia nel '300 crebbe il tasso complessivo di prelievo daziario, pur oscillando notevolmente come - del resto accadde a Firenze (101). Perciò conviene a questo punto allargare i termini dell'analisi per offrire delle brevi considerazioni sul profilo sociale complessivo del prelievo fiscale, in rapporto anche al contesto europeo trecentesco di numerose proteste fiscali, che nell'Italia centro-settentrionale furono spesso un fenomeno urbano. A Firenze nel 1378 i Ciompi contestarono un meccanismo "classista" di ridistribuzione della ricchezza del tutto analogo al rapporto veneziano fra entrate daziarie e prestiti (meccanismo comune un po' a tutte le grandi città-stato italiane) (102).

Le tensioni in materia fiscale a Venezia, tuttavia, attestate con insistenza anche se un po' sfuggenti nella loro configurazione precisa, non sfociarono in sommosse. Ebbero infatti una focalizzazione politica sostanzialmente diversa dalla protesta dei Ciompi, sebbene anche a Venezia la massa del popolo fosse indubbiamente parte fiscalmente lesa (103). Esse si concentrarono all'interno degli organi e dello stesso ceto di governo, e furono in buona parte imperniate sul rapporto fra la conduzione della politica commerciale ed estera in Levante e la gestione di dazi e debito consolidato. Esse investirono, in particolare, la scelta fra regime liberista o vincolato delle importazioni, e la diversa ripartizione rispettivamente degli interessi economici specifici tutelati dalle guerre e dei costi collettivi da esse provocati (104).

La guerra contro Genova del 1294-1299 infatti inaugurò una serie intermittente ma secolare di conflitti i cui risvolti finanziari pesarono maggiormente ora sull'intera élite di governo, ora sulla minoranza di armatori e mercanti principalmente attivi negli scambi col Levante. L'interesse dei più veniva toccato dall'imposizione di consistenti nuovi prestiti, come pure dalla compressione dei fondi disponibili per le cariche retribuite, attuata a favore del bilancio della difesa e del servizio del debito. Tornava certamente a danno della minoranza, invece, la maggiorazione del prelievo daziario sugli scambi levantini. Risultano meno unilaterali le implicazioni della caduta delle quotazioni dei titoli del debito, causata dal moltiplicarsi dei nuovi prestiti e/o dallo storno dei fondi destinati a ridimensionarlo. Tale caduta doveva essere maggiormente dannosa per i grandi armatori e mercanti, che possedevano ampie quote del debito, ma essi spesso disponevano anche dei mezzi per l'acquisto speculativo dei titoli in ribasso. D'altronde era socialmente diffuso, per esempio, l'impatto dell'obbligo imposto ai procuratori di S. Marco, di sostenere i titoli del debito a condizioni di favore per il governo investendo in essi i capitali delle commissarie perpetue da loro amministrate (che erano probabilmente quasi un migliaio a fine '300 (105). A questa contrapposizione un po' confusa di interessi corrispose una politica finanziaria soggetta a improvvisi mutamenti di consenso e quindi d'indirizzo, perciò per certi versi contraddittoria e di corto respiro. Di questi scontri fece parte anche il ricorso, già ricordato, a speciali consigli più o meno plenipotenziari in tempo di guerra.

D'altronde, prevalse a sufficienza l'interesse comune perché non si corresse il rischio di consegnare la finanza pubblica nelle mani di pochi creditori, come invece accadde a Genova. Soprattutto nella prima metà del secolo, quando i traffici e tutta l'economia godettero di salute complessivamente molto buona (106), il loro rapporto con la finanza pubblica fu prevalentemente di reciproco sostegno, come si vedrà nella vicenda del debito consolidato, ma anche fino alla guerra di Chioggia il comune riuscì a gestire il debito con una certa coerenza di fondo. Seppe contenere l'ammontare e anche il tasso d'interesse su livelli significativamente inferiori, soprattutto nella prima metà del '300, a quelli attestati per la grande rivale, Genova (107). Pagò regolarmente gli interessi semestrali dovuti, e soprattutto fino a metà secolo sfruttò periodi di pace per impiegare somme consistenti nell'ammortamento, ridando ala alle quotazioni dei titoli e restituendo ai contribuenti risorse con cui affrontare future richieste. Ed è bene aggiungere che la recente correzione di errori di interpretazione commessi da Luzzatto ha notevolmente abbassato il valore percentuale del prelievo in rapporto al totale d'estimo per buona parte del '300. Perciò, come si vedrà, i prestiti richiesti durante la guerra di Chioggia ammontarono al 40% del totale d'estimo: valore percentuale pur sempre elevatissimo (e corrispondente alle stesse somme di denaro calcolate da Luzzatto), ma assai meno del 107 % precedentemente attribuito (108).