Italia

Lessico del XXI Secolo (2012)

Italia

Itàlia. – Storia. – Il primo decennio del nuovo secolo è stato caratterizzato da una netta contrapposizione tra i due schieramenti di centrodestra e di centrosinistra nel quadro di uno scenario politico gravato da ricorrenti tensioni tra i partiti appartenenti alla stessa coalizione e da un'esasperata personalizzazione della politica: un fenomeno legato per gran parte alla figura e al ruolo di S. Berlusconi, ai consensi e ai dissensi convogliati sulla sua persona. Nessuno dei due schieramenti è riuscito a dare avvio a un coerente, e tanto meno condiviso, processo riformatore e l'alternanza al governo si è tradotta, in molti casi, nella cancellazione di norme varate dalla precedente maggioranza. Senza soluzione sono rimaste alcune questioni di fondo del Paese, come la diffusa corruzione, l'inadeguatezza dei ceti dirigenti, la scarsa competitività e si è mantenuto, e in qualche caso si è accentuato, il forte divario tra Nord e Sud.

L'affermazione del centrodestra. – Dopo che nelle elezioni regionali del 2000 il centrodestra ha conquistato otto delle quindici regioni a statuto ordinario, il presidente del Consiglio M. D'Alema si è dimesso lasciando il posto a un altro governo di centrosinistra, guidato da G. Amato, che ha portato a compimento la legge di revisione costituzionale (2001) volta a modificare in senso federalista l’ordinamento statuale ampliando le competenze delle regioni (in materia di sanità, istruzione, lavoro, industria, lavori pubblici, agricoltura, turismo) ed estendendo l'autonomia di comuni, aree metropolitane e province. Il successo del centrodestra è stato confermato anche nelle elezioni politiche del 2001, che hanno sancito la netta vittoria della Casa delle libertà (CdL), di cui oltre a Forza Italia facevano parte Alleanza nazionale, il Biancofiore – che riuniva CCD e Cristiani democratici uniti (CDU; unificati dal 2002 nell’Unione dei democratici cristiani e di centro, UDC) – e la Lega nord. Sostenuto da una larga maggioranza, il governo ha accentuato la propria iniziativa legislativa scontrandosi ripetutamente con le forze di opposizione soprattutto per le riforme riguardanti il sistema giudiziario e l'istruzione, mentre i piani governativi per rilanciare l’economia, rendendo più flessibile il mercato del lavoro, hanno incontrato la ferma opposizione del sindacato. Altre divisioni, trasversali agli schieramenti politici, si sono manifestate sul tema della regolamentazione della procreazione medicalmente assistita tra i fautori di una liberalizzazione più ampia e chi, invece, riteneva necessario porre limiti stretti a una pratica diffusa, richiamandosi anche al magistero della Chiesa cattolica. Approvata nel 2004, la legge è stata da più parti aspramente criticata, ma il referendum promosso poi per abrogarne alcune parti non ha ottenuto il quorum necessario. L'ormai annosa questione del conflitto di interessi è rimasta aperta nonostante l'approvazione di una legge regolatrice nel luglio 2004, che stabiliva l'incompatibilità del titolare di cariche di governo con la gestione, ma non con la mera proprietà di imprese, respingendo le ipotesi di vendita o di gestione fiduciaria e affidando il possibile emergere del conflitto di interessi a un'apposita autorità. In politica estera il governo Berlusconi ha schierato decisamente il Paese a fianco degli Stati Uniti, colpiti dai gravissimi attentati dell'11 settembre 2001, e ha inviato un contingente militare alla guerra contro il regime dei talebani in Afghanistan ottenendo l'appoggio del centrosinistra. La scelta di allinearsi con le politiche di G. Bush e T. Blair culminate nella guerra all’Iraq (marzo 2003) ha suscitato tensioni e attriti con altri membri dell’Unione Europea (come Francia e Germania), più critici nei confronti delle iniziative anglostatunitensi. Nel 2003, dopo l’invasione dell’Iraq, è stata inviata nel Paese, sotto mandato ONU, una forza di peacekeeping, decisione che ha diviso, oltre che le forze politiche, anche l’opinione pubblica italiana. Mentre il governo di centrodestra concludeva il suo quinquennato senza essere riuscito a realizzare interventi strutturali, né a liberalizzare l’economia, a ridurre la spesa pubblica, a rilanciare la competitività come era nei presupposti delle sue opzioni liberiste, in previsione delle elezioni del 2006 si è andata definendo una nuova candidatura di R. Prodi alla guida di una larga coalizione di centrosinistra. Le elezioni si sono svolte secondo la nuova legge elettorale a base proporzionale approvata nel 2005, che unisce l’abolizione dei collegi uninominali e il ritorno al proporzionale, senza possibilità di indicare preferenze, con un premio di maggioranza attribuito alla coalizione vincente, calcolato a livello nazionale per la Camera e su base regionale per il Senato. L’appartenenza alla coalizione neutralizza lo sbarramento posto alle liste non collegate (il 4% alla Camera, l’8% al Senato) facilitando cosi la proliferazione delle piccole formazioni.

Il governo Prodi. – Lo schieramento di centrosinistra (di cui facevano parte oltre alla Margherita e i Democratici di sinistra, la sinistra radicale, l'Italia dei valori di A. Di Pietro, l'Unione democratici per l'Europa di C. Mastella, e altre formazioni minori) ha vinto le elezioni del 2006, pur se con una ristretta maggioranza e, dopo l’elezione a presidente della Repubblica di Giorgio Napolitano (DS), Prodi ha formato il nuovo esecutivo. Le difficoltà di conciliare nell’azione di governo le diverse culture politiche che vi erano rappresentate ha costituito uno dei nodi cruciali dell’attività parlamentare, resa critica anche dal fatto che solo alla Camera l'esecutivo disponeva di una larga maggioranza. Impegnato nel risanamento dei conti pubblici e nell'ardua riforma del sistema previdenziale, nel febbraio 2007 il governo è caduto in Senato su questioni di politica estera. Riconfermato al suo posto, Prodi è stato costretto a dimettersi definitivamente nel 2008, dopo una nuova crisi di maggioranza determinata dalle dimissione del ministro della giustizia Mastella, leader dell'UDEUR.

Il governo Berlusconi. – Le elezioni anticipate dell'aprile 2008, caratterizzate da nuovi processi di aggregazione nel centrosinistra (nascita del Partito democratico, PD, in seguito alla fusione di DS e Margherita) e nel centrodestra (nascita del Popolo delle libertà, PdL, in seguito alla fusione di Forza Italia e AN) hanno riportato al governo S. Berlusconi, canditalo del Popolo della libertà, apparentato con la Lega nord e il siciliano Movimento per le autonomie. Il PD, nel quale erano confluiti alcuni esponenti radicali, si era alleato invece con l’Italia dei valori di Di Pietro. Oltre alle due formazioni maggiori e ai loro alleati solo l’UDC, che aveva cercato a più riprese di definire una linea autonoma e rilanciare una politica di centro e si era per questo presentata da sola, ha ottenuto seggi superando gli sbarramenti elettorali. Tutti gli altri partiti sono rimasti esclusi dal Parlamento: dalla Sinistra arcobaleno (che riuniva PRC e Verdi) ai socialisti, alla Destra-fiamma tricolore e ad altre formazioni minori della destra e della sinistra estreme. L'acuirsi dei problemi economici per le ricadute a livello nazionale della crisi economica e finanziaria globale ha creato seri problemi all'esecutivo, che ha cercato di tamponare la situazione con tagli alla spesa pubblica, penalizzanti per molti settori: dalla scuola ai beni culturali, dalla sanità all'assistenza. La politica di contenimento delle spese, fermamente voluta dal ministro delle Finanze G. Tremonti, ha creato contrasti nella stessa maggioranza, soprattutto con la Lega nord, acuendone il malessere interno. Nel 2010 il cofondatore del Popolo della libertà G. Fini è uscito dal partito fondandone poi uno nuovo, Futuro e libertà per l’Italia, passato all’opposizione. Il governo è riuscito a mantenere la maggioranza in Parlamento, ma ha cominciato a perdere sempre più consensi anche in seguito ai nuovi scandali che hanno investito il premier Berlusconi (v.).

Il governo Monti. – Di fronte al crescente deficit economico e al rischio di default del Paese, nel novembre del 2011, dopo il voto alla Camera dei Deputati sul rendiconto dello Stato, approvato solo grazie all’astensione dell’opposizione, Berlusconi si è dimesso e la carica di presidente del Consiglio, è stata affidata dal presidente Napolitano all'economista M. Monti, che ha formato un nuovo esecutivo di tecnici, appoggiato da un ampio schieramento trasversale. La Lega nord è passata all'opposizione, mentre l'IdV di Di Pietro si è riservato di votare caso per caso. L'obiettivo prioritario di Monti è stato quello di ridare fiducia ai mercati varando una serie di misure per il rientro del deficit basate sulla crescita dell'imposizione fiscale e sulla lotta all'evasione. Il governo ha affrontato anche il nodo delle liberalizzazioni e della previdenza e ha introdotto nuove regole riguardanti il regime pensionistico, prolungando l'età lavorativa. Ha poi affrontato anche la spinosa questione della riforma del mercato del lavoro con l'obiettivo di consentire un maggiore grado di flessibilità da parte delle imprese, in particolare di flessibilità in uscita. La modifica dell'articolo 18 dello Statuto dei lavoratori riguardante le norme sui licenziamenti ha provocato un duro confronto con le forze sindacali che ha animato le piazze con manifestazioni e cortei. La primavera del 2012 è stata caratterizzata da nuovi scandali relativi all'appropriazione indebita dei finanziamenti garantiti dallo Stato ai partiti per i rimborsi delle spese elettorali. In particolare la vicenda ha riguardato l'ex tesoriere della Margherita e la Lega, il cui leader U. Bossi è stato costretto alle dimissioni. La vicenda ha riaperto la discussione sui costi della politica, particolarmente sentiti in un periodo di crisi e di sacrifici generali, e ha alimentato una crescente insofferenza nei confronti dei partiti e un diffuso clima di antipolitica. I più penalizzati sono stati i partiti di governo, che nelle elezioni amministrative svoltesi in aprile in quasi mille comuni, hanno registrato un forte calo dei consensi, mentre gli altri partiti – PD, IdV, UDC – hanno in misura maggiore o minore mantenuto le loro posizioni pur non riuscendo a coagulare il malcontento generale che ha trovato espressione soprattutto nella netta affermazione in molte città del Movimento 5 stelle fondato da Beppe Grillo, che si è presentato come antitetico ai partiti tradizionali. Nell’autunno 2012, mentre il governo si preparava a varare, tra non pochi ostacoli, il decreto anticorruzione, venivano alla ribalta nuovi episodi di spreco del denaro pubblico e di corruzione della classe politica, in particolare in relazione allo scandalo scoppiato alla Regione Lazio che vedeva coinvolto il capogruppo del PdL Franco Fiorito arrestato con l’accusa di peculato, ma anche ulteriori indagini in merito a nuovi presunti illeciti commessi da amministratori della Regione Lombardia, fino allo scioglimento del Comune di Reggio Calabria, provvedimento disposto dal Consiglio dei ministri per contiguità mafiose (ottobre). Ancora una volta si levavano la condanna del presidente Napolitano e il richiamo pressante a una nuova moralità dell’impegno politico, indispensabile per affrontare i seri problemi che affliggevano il Paese: dall’emergenza lavoro alle cifre impressionanti dell’evasione fiscale, dalla necessità di estirpare il fenomeno mafioso al dramma delle carceri, all’urgenza di investire nell’istruzione, nella ricerca e nell’ambiente.

Economia. – Dal 1999 l'I. è entrata a far parte della zona euro. In una prima fase la moneta e la politica monetaria comuni hanno permesso all’I. di beneficiare di tassi di interesse particolarmente bassi grazie alla convergenza dei tassi di rendimento sui titoli di tutti i paesi della zona euro. Nel frattempo, però, l’economia mondiale stava mutando in maniera radicale, con l’affermazione di nuovi paradigmi competitivi basati sugli investimenti in innovazione e conoscenza, mentre le grandi economie emergenti (v. BRIC) si rilevavano realtà produttive e concorrenziali a livello mondiale. Di fronte a queste trasformazioni il sistema produttivo italiano perdeva competitività, attardato da una struttura nella quale predominano la piccola dimensione d'impresa e una specializzazione in beni tradizionali a basso contenuto tecnologico. La grande recessione internazionale del 2008-09 si è abbattuta sull’economia italiana mentre questa già si trovava in condizioni di ristagno produttivo e l’aggravamento degli squilibri macroeconomici preesistenti che ne è derivato si è riflesso in un peggioramento dei saldi di finanza pubblica. Malgrado le politiche di rigore fiscale condotte anche durante le fasi più acute della recessione, a partire dalla seconda metà del 2011 l’I. è risultata pienamente coinvolta nella crisi del debito sovrano che ha colpito i paesi europei maggiormente indebitati e a rischio di insolvenza (Portogallo, Irlanda e Grecia), trovandosi nella necessità di dover fronteggiare una situazione di sfiducia dei mercati e di fuga dei capitali di eccezionale gravità.

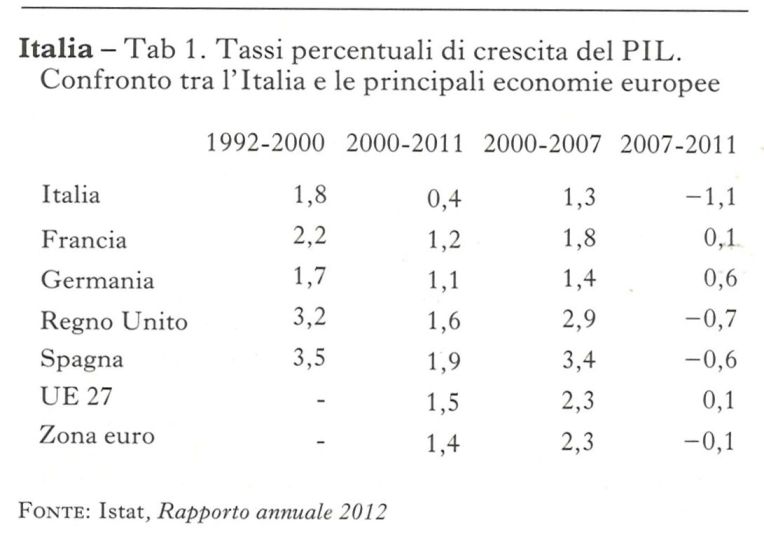

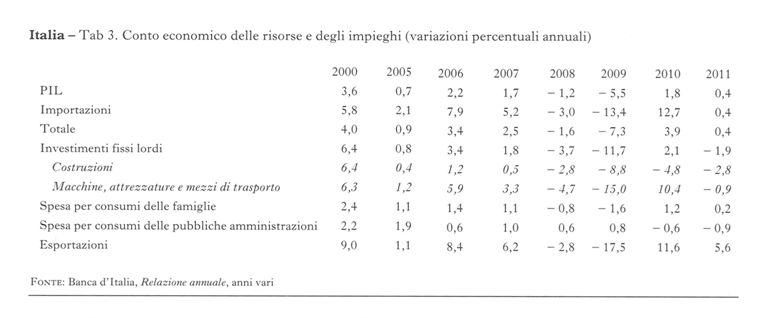

La struttura produttiva e le principali variabili macroeconomiche. – Dal suo ingresso nell’Unione economica e monetaria l’economia italiana è entrata in una fase caratterizzata da scarsa dinamicità, perdita di competitività e crescita instabile e discontinua. Nel decennio 2000-11, la crescita del PIL italiano è risultata la più bassa tra i Paesi europei (0,4% in media annua), anche per effetto della crisi economica internazionale del 2008-09, che ha comportato per l’I. una contrazione del PIL maggiore e una ripresa più lenta rispetto alle altre economie europee (tab. 1). La scarsa crescita dell’economia dell’ultimo decennio ha risentito soprattutto dell’andamento della produzione manifatturiera che corso dei primi anni del nuovo secolo ha evidenziato segnali di debolezza riconducibili in parte all’accresciuta pressione competitiva delle grandi economie emergenti che presentano una specializzazione produttiva simile a quella italiana (lavorazioni tessili, cuoio, arredamento, industria alimentare). Di fronte ai nuovi scenari competitivi, le imprese italiane hanno cercato di reagire impegnandosi in uno sforzo di recupero di redditività ed efficienza produttiva rafforzando i processi di internazionalizzazione della produzione e delle vendite e puntando alla diversificazione dei mercati. La recessione del 2008-09, giunta quando questa fase di riorganizzazione era ancora in atto, ha accelerato i processi di selezione competitiva provocando l’espulsione dal mercato delle imprese marginali e la perdita di migliaia di posti di lavoro. In poco più di un anno, tra la seconda metà del 2008 e il terzo trimestre del 2009, la produzione industriale ha perso un quarto del suo valore, e alla fine del 2011 risultava ancora inferiore al livello di dieci anni prima. In soli quattro anni, tra il 2007 e il 2011, l’I. è scesa dalla quinta all’ottava posizione mondiale in termini di volume di produzione manifatturiera, pur rimanendo, dopo la Germania, il secondo sistema industriale in Europa. Non sono mancate capacità di reazione positive alla crisi soprattutto da parte di un nucleo ristretto di imprese, spesso di dimensioni non grandi (definite multinazionali tascabili) che sono riuscite a riorganizzarsi con successo su scala internazionale e a raggiungere posizioni di leadership mondiale in alcune nicchie di mercato. In ogni caso, le trasformazioni dell’industria indotte dalla crisi hanno determinato mutamenti significativi della composizione strutturale dell’economia italiana: tra il 2001 e il 2011 la quota dell’industria in senso stretto è infatti diminuita dal 21,7% al 17,1% in termini di unità lavorative, mentre il suo contributo alla formazione del PIL nazionale si è ridotto negli stessi anni di 3,7 punti percentuali, scendendo nel 2011 al 15,9% (tab. 2). Contrazioni analoghe della quota di valore aggiunto si sono registrate anche per il settore agricolo e per quello delle costruzioni (quest’ultimo ha aumentato però la sua incidenza sull’occupazione totale). Simmetricamente, è cresciuta l’incidenza del settore terziario, anch’esso colpito dalla crisi ma in misura più limitata, che nel 2011 ha generato il 73,4% del PIL italiano e dato occupazione al 68,8% delle unità di lavoro. Dal lato della domanda, il basso profilo di crescita dell’economia italiana è derivato dalla debolezza della spesa interna, sia di quella delle famiglie, il cui potere d’acquisto si è ridotto per effetto della crisi e delle politiche restrittive di consolidamento fiscale adottate alla fine degli anni 2000, sia di quella delle amministrazioni pubbliche, il cui contributo alla crescita del PIL è risultato negativo a partire dal 2010, e ha inoltre risentito dalla flessione degli investimenti interni che nel 2011 non avevano ancora recuperato la contrazione del biennio 2008-09 (tab. 3). Con riferimento invece alla componente esterna della domanda, le esportazioni italiane hanno evidenziato una sensibile perdita di competitività, riflessa dalla contrazione della loro quota di mercato a livello mondiale che è scesa dal 4,6% del 1995 al 2,9% del 2011, e sulla quale hanno inciso la dinamica inflazionistica più accentuata rispetto agli altri partner europei (tra il 2001 e il 2011 i prezzi sono aumentati in I. ad un tasso medio del 2,3% contro il 2,1% della media del Paesi della zona euro e l'1,7% della Germania), nonché l’andamento stagnante della produttività dei fattori (cresciuta ad un tasso dello 0,1% in media annua tra il 2001 e il 2011). Al calo di competitività si sono inoltre associati il progressivo deterioramento della bilancia commerciale italiana, tendenzialmente in attivo fino a circa il 2005 ma che nel 2011 ha registrato un deficit corrispondente a circa l’1% del PIL, e l’aumento del deficit delle partite correnti, che ha raggiunto nel 2011 il 3,3% del PIL. A fronte di questi disavanzi, il saldo finanziario della bilancia dei pagamenti italiana ha registrato afflussi netti di capitale che hanno contribuito ad accrescere il debito netto dell’I. nei confronti del resto del mondo che ha toccato nel 2011 il valore di 325 miliardi di dollari (pari al 20,6% del PIL). Il maggiore indebitamento netto dell’I. è derivato soprattutto dalle sottoscrizioni da parte degli investitori esteri di titoli di Stato italiani, che sono cresciute sensibilmente in seguito alla nuova denominazione in euro del debito pubblico italiano fino a raggiungere un valore corrispondente al 48% del PIL italiano alla fine del 2010, salvo poi ridursi bruscamente l’anno successivo quando il mutamento della percezione del rischio tra gli operatori finanziari di fronte alla prospettiva di default della Grecia ha provocato l’insorgere di tensioni sul mercato italiano del debito sovrano di proporzioni sistemiche (v. oltre).

La politica del bilancio pubblico e la crisi del debito sovrano. – Il percorso di risanamento dei conti pubblici, culminato nella seconda metà degli anni Novanta con il raggiungimento delle condizioni necessarie alla partecipazione dell’Italia all’Unione economica e monetaria europea, ha subìto nel corso del primo decennio del 21° sec. un progressivo rallentamento, fino ad interrompersi con la recessione del 2008-09 e culminare, nella seconda metà del 2011, in una crisi del debito sovrano italiano di eccezionale virulenza. Già all’inizio del nuovo secolo, in un contesto di perdurante stagnazione della crescita e di allentamento della disciplina fiscale, i conti pubblici avevano mostrato un tendenziale peggioramento e, a partire dal 2004 l’indebitamento netto delle amministrazioni pubbliche ha superato per tre anni consecutivi la soglia del 3% del PIL fissata dal Trattato per l’adesione all’euro (tab. 4). La manovra correttiva adottata nel 2007, fortemente improntata sull’aumento del prelievo fiscale, ha permesso di riportare sotto controllo i saldi di bilancio pubblici, realizzando risultati superiori agli obiettivi programmati, ma lasciando allo stesso tempo irrisolti alcuni problemi strutturali: l’aggiustamento è stato ottenuto con misure temporanee, che hanno consentito di contenere la crescita dell’indebitamento netto ma non quella della spesa pubblica: quest’ultima risultava eccessivamente sbilanciata verso la spesa pensionistica ed era difficilmente comprimibile in assenza di riforme strutturali; il livello della pressione fiscale aveva inoltre raggiunto valori superiori alla media degli altri paesi dell’UE e il suo ulteriore incremento a fini di stabilizzazione finanziaria risultava poco sostenibile. Il repentino peggioramento del quadro macroeconomico prodotto dalla recessione del 2008-09 si è pertanto tradotto in una inevitabile crescita sia del disavanzo pubblico, che ha superato la soglia del 3% in tutto il triennio 2009-11, sia del debito pubblico, che nello stesso periodo è aumentato di oltre 14 punti percentuali arrivando a toccare nel 2011 il 121,6% del PIL. Il forte deterioramento dei parametri di finanza pubblica, benché più contenuto rispetto ad altri paesi europei, ha posto al governo un problema di difficile gestione, dati i ristretti margini disponibili alla politica di bilancio per perseguire obiettivi di riequilibrio e soprattutto, per creare condizioni favorevoli alla ripresa economica. Il pacchetto di misure previste nel maggio 2010 per riportare i conti pubblici in linea con gli obiettivi di stabilità finanziaria prevedeva inizialmente l’adozione di una serie di riforme per la liberalizzazione del mercato del lavoro e dei servizi, in seguito abbandonate per il loro carattere altamente impopolare. La manovra si è quindi concentrata prevalentemente sulle leve fiscali e di spesa pubblica (taglio lineare del 10% delle spese dei ministeri, abolizione o accorpamento di enti ritenuti inutili, congelamento degli aumenti degli stipendi dei dipendenti pubblici, blocco delle assunzioni nella Pubblica amministrazione) che hanno consentito, caso unico tra tutti i paesi europei a elevato debito pubblico, la formazione di un surplus primario di bilancio (tab. 4). Ciò tuttavia non è si è dimostrato sufficiente ad impedire che l’I. rimanesse pesantemente coinvolta dalla crisi del debito sovrano in Europa scatenata dal rischio di default della Grecia (v. zona euro). A partire dal mese di giugno del 2011, infatti, il collocamento di titoli di Stato è risultato sempre più difficoltoso e oneroso a causa del peggioramento delle aspettative dei mercati finanziari sulla capacità del governo di fronteggiare la sostenibilità del debito pubblico italiano (la cui consistenza, pari ad oltre 1.900 miliardi di euro nel 2011, lo rendeva il quarto più grande al mondo in valore assoluto). A causa della rapida crescita del differenziale di rendimento tra titoli di stato italiani e titoli tedeschi con eguale maturità (v. spread), balzato a 400 punti base ad inizio agosto 2011, il Tesoro si è trovato a dover pagare premi per il rischio di default sempre più elevati per rifinanziarsi sul mercato, e malgrado il varo tra luglio e agosto del 2011 di due manovre di bilancio finalizzate al conseguimento del pareggio di bilancio entro il 2013 le condizioni di finanziamento sul mercato del debito italiano sono rimaste difficili. Le deboli prospettive di crescita dell’economia e le incertezze relative all’attuazione delle riforme annunciate dal governo hanno accentuato la percezione del rischio di insolvenza del debito pubblico italiano, spingendo i sottoscrittori di titoli di Stato italiani a effettuare massicci disinvestimenti netti a favore di titoli emessi da paesi a più elevata affidabilità (soprattutto la Germania). In soli due trimestri, gli investitori non residenti hanno venduto titoli pubblici italiani per oltre 70 miliardi di euro, riducendo la loro quota sulla consistenza complessiva del debito pubblico italiano dal 47% al 40%. Nel novembre del 2011, in condizioni di eccezionali difficoltà dovute alla quasi insostenibilità del finanziamento del debito italiano (il differenziale di rendimento tra buoni italiani e bund tedeschi aveva raggiunto il livello record di 555 punti di base) e al conseguente rischio di una crisi di liquidità legata al rinnovo dell’elevata quota del titoli in scadenza, veniva presentata dal nuovo esecutivo appena insediatosi, presieduto da Mario Monti, una nuova manovra aggiuntiva ('decreto Salva Italia') allo scopo assicurare il raggiungimento del pareggio di bilancio nel 2013. La manovra, composta per il 75% da incrementi del prelievo fiscale – attraverso l’introduzione di nuove imposte come l’IMU (v.) e la TARES (Tassa comunale sui rifiuti e sui servizi) – e per il 25% da tagli alla spesa pubblica, includeva anche interventi strutturali, tra cui la riforma del sistema previdenziale (con l’innalzamento dell’età pensionistica anche per le donne e il passaggio al sistema contributivo per tutte le categorie di lavoratori) e alcune misure di stimolo alla crescita. Le misure di consolidamento fiscale e l’adozione di interventi di politica monetaria non convenzionali da parte della Banca centrale europea – LTRO, Long term refinancing operation (v. zona euro), che hanno fornito alle banche la liquidità utilizzata per tornare ad acquistare i titoli di Stato – hanno ripristinato nei primi mesi del 2012 la fiducia del mercato sulla sostenibilità dei conti pubblici, favorendo la diminuzione del premio per il rischio sovrano sui titoli italiani. L’allentamento delle tensioni ha permesso al governo di orientare la sua azione anche sugli obiettivi di rafforzamento della competitività (decreto ‘Cresci Italia’, diventato legge del 24 marzo 2012, nr. 27) e di modernizzazione della Pubblica amministrazione e (decreto ‘Semplifica italia’, diventato legge del 4 apr. 2012, nr. 35) e di portare a compimento, nell’aprile 2012, il progetto di riforma del mercato del lavoro avviato nel dicembre dell’anno precedente (v. anche licenziamento). Tuttavia il prefigurarsi di un quadro macroeconomico caratterizzato ancora da forti criticità, dovute soprattutto alla prospettive negative di crescita, in parte legate anche agli effetti delle misure di aggiustamento fiscale, contribuiva a rendere ancora incerti il clima di fiducia e le aspettative di consolidamento dei conti pubblici.

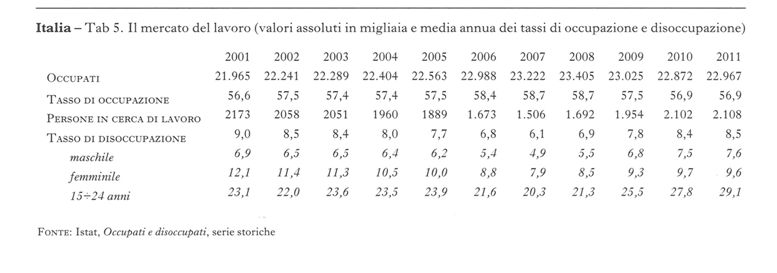

L’occupazione e il mercato del lavoro. – Dalla fine degli anni Novanta i tassi di occupazione e di partecipazione al mercato del lavoro hanno mostrato progressi significativi, che ha portato ad una significativa crescita del tasso di occupazione e ad una riduzione del numero dei disoccupati (tab. 5). Tra il 2001 e il 2008 il numero degli occupati è aumentato di circa 1,5 milioni sia per effetto delle riforme del mercato attuate tra la fine degli anni Novanta e l’inizio del nuovo secolo (v. Biagi, legge) che hanno reso più flessibile l’offerta di posti di lavoro rispetto all’andamento dell’attività produttiva ma al prezzo di una maggiore precarizzazione del lavoro (v. atipico, lavoro), sia grazie alle ripetute regolarizzazioni dei lavoratori immigrati che hanno fatto salire ad oltre 2,25 milioni il numero degli stranieri che svolgono attività lavorativa in Italia nel 2011 (pari circa il 10% degli occupati). L’espansione del mercato del lavoro è stata fermata dalla crisi economica che tra il 2008 e il 2009 ha comportato una sensibile contrazione del numero di occupati (oltre 530 mila tra il 2008 e il 2010 ai quali si sono aggiunti circa 300 mila occupati in cassa integrazione guadagni), a cui ha fatto seguito nei due anni successivi una modesta ripresa, interamente attribuibile alla crescita della componente straniera che ha più che compensato la diminuzione degli occupati italiani, seguita da una successiva contrazione tendenziale tra la fine del 2011 e l’inizio del 2012. Nella media del 2011 il tasso di occupazione si è attestato al 56,9%, quasi 1,8 punti percentuali al di sotto del livello massimo raggiunto nel 2008 (tab. 5). Anche il tasso di disoccupazione, che era sceso nel 2008 al 6,1% (quasi 3 punti percentuali in meno rispetto al 2001) è risalito rapidamente, portandosi nella media del 2011 all’8,5% e, come dato tendenziale del secondo trimestre 2012, al 10,5%. La crisi ha inoltre approfondito il divario territoriale tra le regioni del Centro-Nord e quelle del Mezzogiorno in termini di sviluppo e occupazione. Nel 2011, infatti, il tasso di disoccupazione ha raggiunto nel Sud e nelle isole il 13,6% (contro il 5,8% del Nord e il 7,5% del Centro), mentre il tasso di occupazione si è assestato al 44% (ben al di sotto del 61,1% del Centro e del 65,2% del Nord). Se la crisi economica ha colpito maggiormente il Sud, all’interno di quest’area sono soprattutto i giovani e le donne a pagare le conseguenze più gravi sul mercato del lavoro: nel 2011 il tasso di disoccupazione giovanile nel Mezzogiorno (15÷24 anni) è risultato pari al 40,4% (contro il 21,1% del Nord e il 28,9 del Centro), mentre la disoccupazione giovanile tra le donne del Sud ha raggiunto il 44,6%, uno dei valori più alti da sempre.

Il sistema bancario e finanziario. – Il processo di trasformazione del sistema bancario e finanziario dell’I., avviato alla fine degli anni Ottanta, è proseguito in direzione di una maggiore concentrazione e internazionalizzazione: per effetto della dismissione da parte del settore pubblico di gran parte delle sue partecipazioni in banche e sotto lo stimolo della concorrenza, si sono formati per successive aggregazioni alcuni grandi gruppi bancari, caratterizzati da una rete distributiva attiva su tutto il territorio nazionale. Banche estere hanno acquisito partecipazioni rilevanti nel capitale di banche italiane. Contestualmente i gruppi bancari italiani di maggiori dimensioni hanno esteso la propria attività al di fuori dei confini nazionali, acquisendo il controllo di intermediari esteri operanti principalmente nei mercati dell'Europa orientale. Il numero di banche operanti in I. si è ridotto notevolmente (da circa 1.156 nel 1990 a 740 nel 2011), mentre il numero degli sportelli è più che raddoppiato (da oltre 16 mila nel 1990 a più di 33 mila nel 2011). La concentrazione del mercato è di conseguenza aumentata, raggiungendo un livello tra i più alti nell’ambito dei principali paesi europei: il grado di concentrazione del sistema bancario italiano, misurato in base al totale degli attivi bancari dei primi cinque operatori, risulta, con una quota pari al 51,8%, il secondo più elevato in Europa dopo la Francia. È rimasto tuttavia importante il ruolo delle banche di minore dimensione, impegnate principalmente nel finanziamento delle piccole e medie imprese. Il sistema bancario italiano è fra quelli che hanno affrontato la crisi economico-finanziaria del 2008-09 in condizioni di maggiore robustezza: caratterizzate da un modello di specializzazione tradizionale in cui l’attività di erogazione del credito è prevalente su quella finanziaria, le banche italiane si sono ritrovate meno esposte verso i titoli tossici (v.) e hanno potuto disporre di capitali quantitativamente e qualitativamente migliori rispetto alle banche di altre paesi coinvolti nella crisi. Il supporto pubblico al sistema bancario italiano è risultato quindi assai limitato (solo lo 0,3% del PIL e notevolmente al di sotto delle risorse pubbliche messe a disposizione per operazioni di salvataggio bancario negli altri paesi europei, che hanno raggiunto punte del 66% in Irlanda e del 53% nel Regno Unito) e le banche italiane hanno potuto, anche se fra oggettive difficoltà, rispondere alla crisi autonomamente, cioè con aumenti di capitale sottoscritti dal mercato.

© Istituto della Enciclopedia Italiana - Riproduzione riservata