Innovazione tecnologica

Enciclopedia della Scienza e della Tecnica (2008)

Innovazione tecnologica

L’innovazione tecnologica può essere definita come l’attività deliberata delle imprese e delle istituzioni tesa a introdurre nuovi prodotti e nuovi servizi, nonché nuovi metodi per produrli, distribuirli e usarli. Condizione necessaria per l’innovazione è che essa venga accettata dagli utilizzatori, siano essi i clienti che acquistano il nuovo bene o servizio sul mercato, o i fruitori di un servizio pubblico.

L’innovazione può avere diversi gradi di novità. Le innovazioni incrementali consistono nel perfezionamento di un prodotto, di un processo o di un servizio rispetto al modello esistente e mirano al miglioramento della qualità, delle prestazioni, dell’adattabilità dei prodotti, nonché alla riduzione dei costi di produzione o di vendita. Le innovazioni radicali rappresentano un salto di qualità rispetto ai prodotti e ai processi disponibili e, di norma, sono legate ai risultati di ricerche nei laboratori industriali o di quelli degli enti pubblici o delle università. Esempi sono il nylon, rispetto alle fibre tessili, il transistor, rispetto alle valvole termoioniche, le impronte digitali genetiche mediante l’esame del DNA, rispetto a quelle del dito impresse su un foglio di carta (dattiloscopia). Le innovazioni incrementali sono molto numerose, vengono introdotte gradualmente nel tempo e consentono di adattare l’innovazione radicale alle mutevoli e impreviste necessità degli utenti, che spesso si trovano in contesti geografici, settoriali e organizzativi diversi da quello per cui l’innovazione è stata concepita.

L’innovazione tecnologica non è un fatto meramente scientifico-tecnico, ma un processo sociale di natura dinamica. Essa si accompagna spesso ad altre forme di rinnovamento che possono riguardare le caratteristiche estetiche dei prodotti (legate alla moda, al design, al marchio, alla confezione, ecc.), le tecniche di gestione aziendale (just-in-time, procedure di qualità totale ecc.), le strategie e gli strumenti di marketing (televendite, commercio elettronico ecc.), le modalità di finanziamento dei nuovi prodotti (venture capital ecc.), le strategie d’impresa (accordi produttivi e commerciali tra imprese).

Nel processo innovativo di tipo radicale vengono di norma identificate varie fasi, implicitamente intese in senso sequenziale: (a) la scoperta scientifica, ossia l’acquisizione di conoscenze originali sui meccanismi che presiedono ai fenomeni naturali e sociali; (b) l’invenzione, ossia una nuova idea, un nuovo sviluppo scientifico o una novità tecnologica non ancora realizzata tecnicamente o materialmente; (c) l’innovazione, ossia l’attuazione dell’invenzione in un nuovo prodotto o processo produttivo e il suo sfruttamento commerciale; (d) la diffusione, ossia il processo di adozione su larga scala di un’innovazione (per es., un personal computer o una macchina utensile). Se da un punto di vista analitico queste fasi possono essere facilmente distinte, come pure possono esserne identificati gli attori principali (rispettivamente lo scienziato, il ricercatore-progettista, l’imprenditore-innovatore, l’utilizzatore della tecnologia), dal punto di vista pratico il più delle volte esse sono indistinguibili: un esempio è quello delle nuove tecnologie dell’informazione e della comunicazione sviluppate negli anni Novanta nella Silicon Valley, in cui gli stessi attori erano impegnati con funzioni diverse nelle università e nelle aziende create ad hoc per sfruttare le nuove idee.

le conoscenze e l’innovazione tecnologica

Sul finire del XX sec. la crescente importanza della scienza, della tecnologia e dell’innovazione ha condotto a utilizzare varie espressioni per caratterizzare le società e le economie più sviluppate, per esempio: società dell’informazione, economia della conoscenza, economia dell’apprendimento. Tali espressioni mettono al centro dei processi sociali ed economici la capacità di produrre, gestire, distribuire e utilizzare le conoscenze, non soltanto e non necessariamente di tipo scientifico e tecnologico, ma a esse comunque connesse. In tale contesto diviene centrale il processo dell’apprendimento. Per comprendere il ruolo di tale processo è stata proposta una distinzione tra i diversi tipi di conoscenza: (a) sapere cosa (know-what), ossia avere la conoscenza dei fatti rilevanti, conoscenza che può essere suddivisa in unità dette bit-informazione; (b) sapere il perché delle cose (know-why), ossia la conoscenza scientifica di principî e leggi di movimento della natura, della mente umana e della società (questo tipo di conoscenza è estremamente importante per lo sviluppo tecnologico in alcuni settori, come per es. nell’industria chimica, in quella elettronica e nelle biotecnologie); (c) saper fare (know-how), cioè avere le competenze pratiche per fare qualcosa; (d) sapere chi fa cosa (know-who), cioè essere informati su chi è in grado di risolvere problemi specifici, il che comporta la formazione di relazioni sociali con gli esperti coinvolti che permette di accedere alle loro conoscenze e utilizzarle in maniera efficiente.

I primi due tipi di conoscenza si possono ottenere con la lettura di libri, assistendo a lezioni o con l’accesso a banche dati, e sono pertanto indicate come conoscenze codificate: infatti sono quelle disponibili nei manuali, nelle formule e sono espresse in un linguaggio comune e universalmente condiviso; esse rappresentano l’informazione. Le altre due categorie poggiano soprattutto sull’esperienza pratica e sull’apprendistato, e quindi sulla trasmissione delle conoscenze dal maestro all’apprendista; queste sono in genere definite conoscenze tacite, in quanto di norma non sono documentate o rese esplicite da chi le usa e le controlla (per mancanza di incentivi a codificarle o perché tacite per loro natura). L’aspetto fondamentale dell’apprendimento individuale e organizzativo è la trasformazione della conoscenza da tacita a codificata, in un continuo processo di accumulazione del sapere.

L’attività a cui si fa più frequentemente riferimento come generatrice di nuove conoscenze, e quindi di nuove tecnologie, è la ricerca e sviluppo (R&S), definita come quel complesso di lavori creativi intrapresi in modo sistematico sia per accrescere l’insieme delle conoscenze (ivi comprese le conoscenze dell’uomo, della cultura e della società) sia per utilizzare tali conoscenze per nuove applicazioni. La R&S viene a sua volta suddivisa in tre attività: (a) la ricerca di base, lavoro sperimentale o teorico intrapreso principalmente per acquisire nuove conoscenze sui fondamenti dei fenomeni e dei fatti suscettibili di osservazione, non finalizzato a una specifica applicazione o utilizzazione; (b) la ricerca applicata, lavoro originale intrapreso principalmente per acquisire conoscenze e finalizzato anche e soprattutto a una pratica e specifica applicazione o utilizzazione; (c) lo sviluppo sperimentale, lavoro sistematico, basato sulle conoscenze esistenti, acquisite attraverso la ricerca e l’esperienza pratica, condotto al fine di completare, sviluppare o migliorare materiali, prodotti e processi produttivi, sistemi e servizi.

I modelli dell’innovazione

L’analisi dei processi innovativi fa riferimento principalmente a due modelli, il modello lineare e quello a catena. Il modello lineare assume che l’innovazione proceda in modo sequenziale attraverso le fasi della ricerca di base, applicata, dello sviluppo, della messa a punto del processo di fabbricazione, della produzione e della commercializzazione; la R&S rappresenta una condizione essenziale per attivare il processo innovativo (fig. 3). La visione lineare è alla base delle scelte di istituzioni e di organizzazioni che mirano ad aprire nuovi sentieri del sapere e a dare ai problemi risposte decisamente originali. Essa è stata adottata, dopo la Seconda guerra mondiale, da molti governi nella convinzione che, per raggiungere più elevati livelli di benessere sociale, fosse necessario dotarsi di una potente e diffusa infrastruttura di ricerca nelle università e negli enti pubblici di ricerca, come pure dalle imprese, che hanno istituito al proprio interno laboratori di ricerca di dimensioni e qualità comparabili con quelli del settore pubblico. Nel campo economico il modello lineare ben rappresenta l’organizzazione dei processi innovativi delle imprese che operano in settori a elevata tecnologia (farmaceutica, aerospazio, tecnologie dell’informazione e della comunicazione, biotecnologie, nanotecnologie ecc.); in essi il legame tra scoperta scientifica e applicazione è molto stretto e in non pochi casi sono gli stessi scienziati a impegnarsi nella progettazione e nella produzione dei nuovi artefatti.

Il modello a catena assume che vi sia una sequenza centrale che ricalca il modello lineare (fig. 4). Tuttavia se ne differenzia per il ruolo che la percezione del mercato potenziale ha nella fase iniziale del processo innovativo: una volta individuato il mercato potenziale, inizia il processo centrato sulla progettazione, nonché sull’analisi di nuove combinazioni di conoscenze e di componenti disponibili; l’innovazione non rappresenta quindi una novità in termini assoluti, ma un’originale ricombinazione dell’esistente. Nel caso in cui non si disponga delle conoscenze necessarie, si cercano all’esterno dell’organizzazione (brevetti, pubblicazioni scientifiche, consulenti, centri di ricerca ecc.). Soltanto nei casi in cui l’innovazione richieda una base tecnico-scientifica radicalmente nuova viene attivata la R&S. Nel modello a catena si può avere dunque innovazione senza ricerca: questo è quanto avviene molto spesso nelle imprese, che innovano modificando, ricombinando, adattando, trasferendo conoscenze disponibili al proprio interno o nel più ampio panorama del sistema scientifico e tecnico nazionale e internazionale. Per esempio, tra le imprese dei paesi europei che hanno introdotto innovazioni nel periodo 2002-2004, in media il 52% ha dichiarato di svolgere al proprio interno attività di R&S, per la metà dei casi in maniera continuativa e per l’altra occasionalmente, in relazione a particolari progetti innovativi. Il 22% ha commissionato tale attività al proprio esterno.

Innovazione e crescita economica

La letteratura economica è concorde nell’affermare che la ricerca e l’innovazione sono tra i principali motori dello sviluppo economico. La capacità di un sistema economico di sfruttare le nuove tecnologie e di adattasi a un ambiente tecnologico in rapida trasformazione viene considerata essenziale per assicurare ai cittadini prospettive di miglioramento dello standard di vita e di prosperità.

I canali attraverso i quali l’innovazione è legata alla crescita economica sono molteplici e non lineari. Un economista che ha influenzato significativamente il dibattito sul rapporto tra economia e tecnologia, Joseph Schumpeter, ha operato una distinzione tra crescita e sviluppo: con il primo termine si intende un processo graduale di espansione produttiva basato su beni e tecnologie preesistenti, mentre lo sviluppo economico prevede un processo di distruzione creatrice che si manifesta con l’introduzione sul mercato di nuovi prodotti e processi produttivi. Il problema della crescita economica viene affrontato in maniera differenziata a seconda che si analizzino i paesi più sviluppati o quelli in via di sviluppo. Nelle ultime decadi del XX sec. il divario in termini di crescita e di sviluppo tra i primi e i secondi è andato complessivamente ampliandosi, con il fallimento dei paesi latinoamericani e con il peggioramento della situazione di quelli africani. Diverso è stato il caso delle cosiddette Tigri asiatiche (Corea, Taiwan, Malesia, Singapore, Hong Kong), che hanno saputo adottare e sviluppare le nuove tecnologie e hanno conosciuto tassi di crescita estremamente elevati, come pure della Cina e dell’India, che sono diventati temibili competitori dei paesi più sviluppati non soltanto per i bassi costi e la scarsa tutela del lavoro, ma anche in virtù di un accelerato progresso tecnologico (nel 2004 la Cina spendeva per la R&S l’1,3% del Pil, percentuale superiore a quella italiana, dell’1,1%).

Un filone di analisi che si è andato affermando negli anni più recenti riguarda i sistemi nazionali di innovazione, intendendo con ciò la rete di istituzioni nei settori pubblico e privato le cui attività e interazioni generano, importano, modificano e diffondono nuove tecnologie e conoscenze. Il concetto di sistema nazionale di innovazione si collega alle teorie evolutive della crescita, che annettono particolare importanza ad alcuni fattori – come l’apprendimento attraverso il fare (learning by doing), l’interazione tra vari soggetti, le innovazioni incrementali – e caratterizzano l’innovazione come un fenomeno creativo diffuso nell’intero tessuto produttivo in sinergia con quello scientifico, tecnologico, finanziario e istituzionale. Dal confronto tra i sistemi dei paesi più sviluppati e quelli dei paesi in via di sviluppo emergono profonde differenze qualitative e quantitative tra i vari elementi costitutivi: la R&S, il tipo di coinvolgimento delle imprese nelle attività innovative, l’efficacia e l’estensione del sistema educativo, le modalità di interazione tra agenti economici e tra questi e le istituzioni pubbliche, le imprese multinazionali e il loro ruolo nel sistema economico. Nel caso dei paesi in via di sviluppo la debolezza degli attori e la frammentarietà delle interazioni tra di essi mettono addirittura in discussione la stessa applicabilità del concetto di sistema nazionale di innovazione.

Un vasto numero di studi empirici a livello di singola impresa, di settore economico, di intera economia nazionale ha mostrato che l’attività di ricerca genera un impatto positivo sul valore aggiunto e sull’aumento della produttività. In alcuni paesi il tasso di ritorno dell’investimento nella R&S a livello di singola impresa, che oscilla tra il 20% e il 30%, è più che doppio di quello in macchinari e attrezzature. Il tasso di ritorno varia sensibilmente tra innovazioni di prodotto (20÷30%) e di processo (58÷76%). Ma il vantaggio per l’intera società è ancora più elevato, giacché la singola innovazione si diffonde in tutto il sistema sociale ed economico (si pensi ai profitti generati dal sistema Windows della società Microsoft e al suo valore per l’intera economia mondiale).

Il dibattito teorico e in sede di politiche pubbliche si è sviluppato non soltanto sulla necessità di interventi pubblici tesi a sostenere e a promuovere l’innovazione tecnologica, ma anche a creare le condizioni di contesto economico più favorevoli alla diffusione delle nuove tecnologie. Alcuni studi hanno posto l’attenzione sui diversi gradi di rigidità e di flessibilità dei mercati del lavoro dei vari paesi che possono ostacolare o favorire l’introduzione dell’innovazione: da un lato il modello statunitense, caratterizzato dall’elevata flessibilità e disponibilità al cambiamento, da minori garanzie per i lavoratori e da un maggiore potenziale di esclusione sociale per coloro che sono espulsi dal mondo del lavoro e, dall’altro, quello dei grandi paesi europei e del Giappone che, in un contesto di welfare state, conferisce maggiore stabilità d’impiego e protezione sociale ma ha maggiori caratteristiche di rigidità che possono non agevolare i mutamenti richiesti dal nuovo e più dinamico contesto economico-tecnologico. Altri autori ritengono, tuttavia, che sia riduttivo attribuire la scarsa crescita dei paesi europei e del Giappone, nell’ultimo decennio del XX sec., alle rigidità del mercato del lavoro e ai suoi supposti effetti di freno allo sviluppo e all’adozione delle nuove tecnologie.

Struttura di mercato e innovazione

La relazione tra innovazione, struttura di mercato e dimensione d’impresa è stata esaminata con vari obiettivi: (a) valutare se le nuove tecnologie conducono a strutture di mercato concentrato dominate da imprese innovatrici monopolistiche od oligopolistiche o se, invece, il monopolio derivante dall’innovazione di nuovi prodotti e processi sia temporaneo e dia poi luogo a una struttura di mercato di tipo concorrenziale; (b) verificare se una data struttura di mercato (monopolistica, oligopolistica, concorrenziale) favorisca o scoraggi lo sviluppo di nuove tecnologie; (c) comprendere qual è il ruolo delle piccole e delle grandi imprese nello sviluppo dell’innovazione tecnologica. La letteratura ha posto in rilievo come l’innovazione tecnologica sia uno dei fattori più importanti delle strategie e delle prestazioni economiche delle imprese, in mercati che negli ultimi decenni si sono caratterizzati per una concorrenza sempre più accesa. Il dibattito si è sviluppato intorno a due contributi di Schumpeter. Il primo, maturato in un contesto economico tipico del periodo a cavallo tra il XIX e il XX sec., mette in risalto la possibilità della piccola impresa di introdurre innovazioni e, grazie a esse, di conquistarsi spazi in mercati nascenti e in forte espansione. Nel secondo lavoro, che prendeva atto delle trasformazioni del mondo industriale verso la concentrazione produttiva e finanziaria, lo studioso riteneva che i progressi tecnologici più significativi avessero luogo nelle grandi imprese grazie alla capacità di pianificazione strategica, alla struttura organizzativa e ai mezzi finanziari disponibili. La superiorità della grande dimensione produttiva e delle strutture di mercato fortemente concentrate era vista soprattutto in relazione al processo di generazione e sfruttamento economico della scienza e della tecnologia.

I risultati della riflessione teorica ed empirica hanno indicato come non si possano trarre conclusioni di carattere generale in grado, per esempio, di dimostrare se la tecnologia determina la forma di mercato o, viceversa, se una specifica forma di mercato possa condizionare la nascita e lo sviluppo di nuove tecnologie. Ugualmente non vi sono evidenze che mostrino come le grandi imprese siano necessariamente più innovative delle piccole. Da tali studi emerge tuttavia che, laddove l’analisi venga condotta in contesti specifici e a un adeguato livello di dettaglio, le relazioni, che sono presenti tra le varie dimensioni, appaiono più nitide ed è possibile trarre indicazioni per politiche pubbliche di sostegno all’innovazione tecnologica.

L’innovazione tecnologica nelle imprese

La misurazione diretta dell’innovazione tecnologica nell’industria si è sviluppata in via sperimentale negli anni Ottanta, ma soltanto negli anni Novanta ha permesso di raccogliere dati statistici comparabili nei vari paesi.

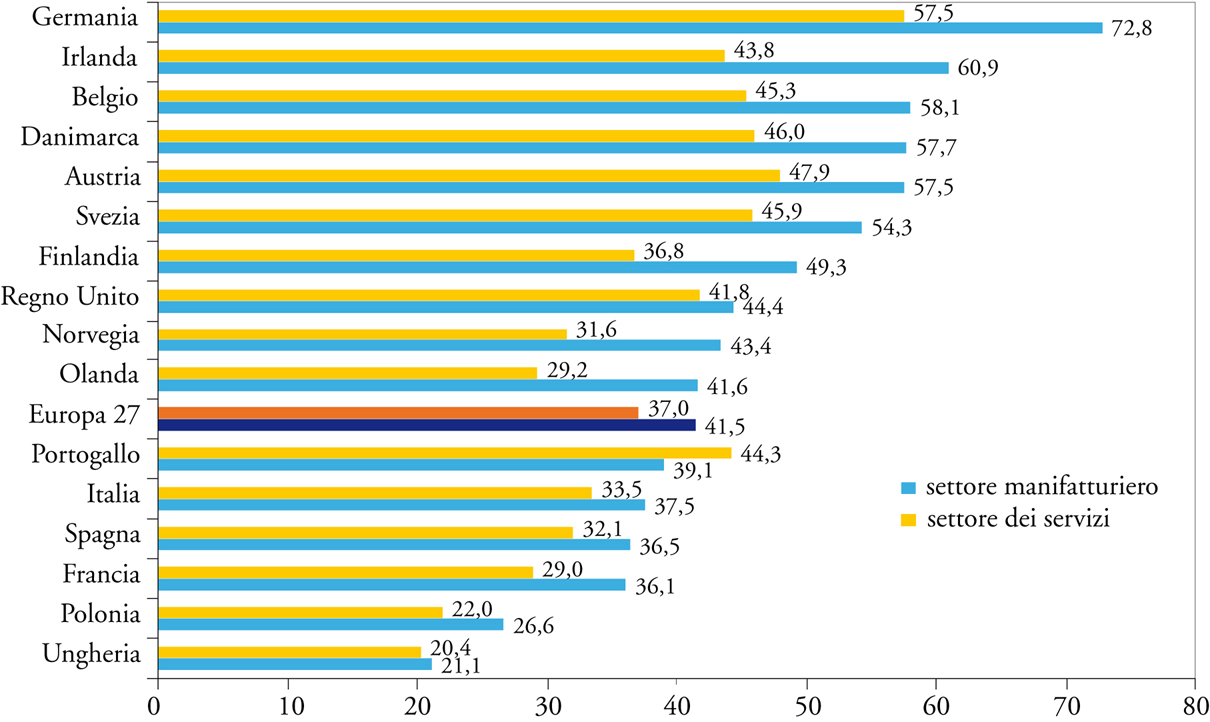

Secondo i dati dell’indagine svolta in Europa e coordinata dall’Eurostat, il 41,5% delle aziende manifatturiere europee ha introdotto o era impegnata nell’introduzione di innovazioni tecnologiche nel periodo 2002-2004, mentre la percentuale nel settore dei servizi destinati alla vendita era del 37% (fig. 5). La quota di imprese innovatrici varia considerevolmente tra i paesi europei. Nel settore manifatturiero Germania, Irlanda, Belgio, Danimarca e Austria fanno registrare percentuali tra il 58 e il 73%, mentre Italia, Spagna e Francia si collocano appena al di sotto della media europea. Nel caso delle imprese del settore dei servizi la variabilità tra paesi è inferiore a quella del settore manifatturiero.

L’intensità innovativa varia notevolmente tra setto-ri. La tab. 1 mostra che la quota di imprese innovatrici del settore manifatturiero oscilla, in Italia, tra un minimo del 32% degli alimentari, tessili, legno a un massimo del 76,9% delle macchine per ufficio. Nel caso del settore dei servizi si passa dal 23,5% del commercio al dettaglio al 54,6% delle poste e telecomunicazioni.

Un indicatore dell’impatto dell’innovazione elaborato sulla base dei dati dell’indagine europea è costituito dal rapporto tra il fatturato connesso ai nuovi prodotti e quello totale. Tale indicatore cattura soltanto una parte del fenomeno, in quanto non dà conto delle innovazioni di processo, legate o meno ai prodotti nuovi o a quelli esistenti.

Nel 2004 quasi un decimo (8,5%) del fatturato delle imprese europee proveniva da prodotti nuovi o significativamente migliorati rispetto a quelli già disponibili sul mercato, che erano stati introdotti nel triennio 2002-2004. Le percentuali non variano molto tra paesi e, tra i principali, l’Italia si colloca tra i primi con il 9,7%, preceduta da Finlandia (12,5%) e Svezia (11,1%). Il principale risultato dell’indagine è dunque che, sebbene le nuove conoscenze svolgano un ruolo decisivo nell’economia europea, 9/10 della produzione non vengono significativamente cambiati sotto il profilo tecnologico nell’arco di un triennio.

Il processo innovativo prevede che l’azienda effettui varie attività che comportano l’acquisizione e la gestione sia dell’investimento immateriale (conoscenze tecnologiche, organizzazione produttiva, risorse umane, esplorazione e creazione di nuovi mercati ecc.) sia di beni fisici che incorporano le nuove tecnologie quali macchinari, impianti, apparecchiature, beni intermedi.

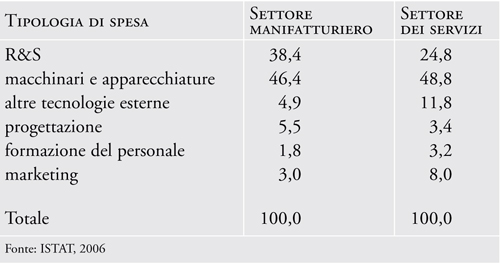

I dati dell’indagine sull’innovazione consentono di fare giustizia di un diffuso preconcetto secondo il quale l’innovazione si sostanzia con la ricerca e sviluppo: nel caso italiano la spesa per la R&S effettuata dalle imprese nel 2004 rappresentava il 32% del totale nel settore manifatturiero e il 20% nei servizi. Tali percentuali aumentano al 38% e al 25% se si aggiunge quella commissionata all’esterno ad altre imprese, alle università, agli enti pubblici (tab. 2). La metà della spesa innovativa è in effetti impiegata per acquisire macchinari e apparecchiature che incorporano nuove tecnologie, mentre il resto dell’investimento è destinato all’acquisto di conoscenze sotto forma di brevetti, invenzioni non brevettate, licenze, know-how, progetti, servizi tecnici, alla formazione del personale, all’attività di esplorazione dei mercati e di definizione dei prodotti innovativi (marketing).

La struttura della spesa delle imprese italiane del settore dei servizi è analoga a quella del manifatturiero. La differenza più significativa è rappresentata dalla minore importanza della R&S (24,8%), compensata da una più elevata quota della spesa destinata alle tecnologie acquisite dall’esterno per software, servizi tecnici e consulenze, e altre tecnologie esterne (11,8%).

L’investimento per l’innovazione delle imprese manifatturiere italiane è stato, nel 2004, di 9400 euro per addetto. Tale investimento era fortemente concentrato nelle imprese con oltre 250 addetti che, pur rappresentando appena l’1,9% della popolazione di riferimento, contribuiva per circa il 50% della spesa totale. L’intensità innovativa varia fortemente anche tra settori: i maggiori livelli di spesa per addetto si riscontrano nella fabbricazione di macchine per ufficio (24.000 euro) e degli apparecchi radio-tv e telecomunicazioni (23.000 euro).

Nei servizi la spesa per l’innovazione nello stesso anno è stata pari a 5200 euro per addetto. I settori a più alta concentrazione sono risultati: la ricerca e sviluppo (75.000 euro), i servizi informatici (15.000 euro) e le assicurazioni (10.000 euro).

L’introduzione dell’innovazione avviene assumendo rischi e superando molte difficoltà. I principali ostacoli incontrati dalle imprese italiane, come d’altra parte da tutte quelle degli altri paesi, sono di natura economico-finanziaria: costi elevati e mancanza di adeguate fonti finanziarie interne ed esterne all’azienda. Fattori quali: le difficoltà a trovare partner con cui cooperare per le attività di innovazione, la mancanza di informazioni sulle tecnologie rilevanti, la domanda insufficiente di prodotti o servizi innovativi, la mancanza di informazioni sui mercati, non rappresentano ostacoli particolarmente difficili da superare.

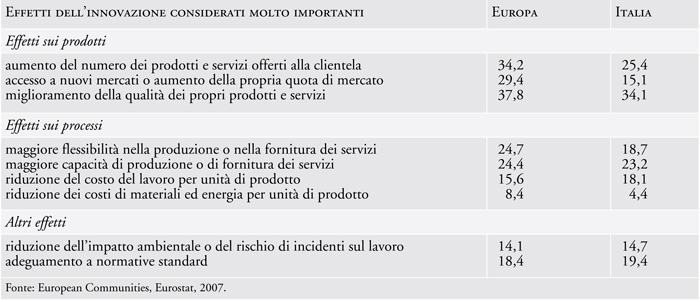

Le imprese europee intervistate nell’indagine hanno fornito indicazioni, in termini di valutazione qualitativa, sugli effetti prodotti dalle loro innovazioni (tab. 3). Nella media dei 27 paesi gli effetti più rilevanti attengono ai prodotti: (a) il miglioramento della loro qualità (37,8%); (b) l’estensione della gamma di prodotti offerti (34,2%); (c) l’aumento della quota di mercato detenuta dall’impresa (29,4%). L’impatto sui processi assume una minore rilevanza, in particolare per quanto riguarda la riduzione del costo dei fattori produttivi tradizionali quali il lavoro, i materiali e l’energia. Infine, gli effetti percepiti sull’ambiente, sulla salute, sull’adeguamento a normative tecniche e standard sono citati da meno del 20% delle imprese. Nel complesso emerge tra le imprese europee una visione dell’innovazione fortemente legata alla competizione sul mercato e poco orientata da fattori di contesto sociale e ambientale. Le imprese italiane puntano più sulla qualità che sull’aumento dei nuovi prodotti, appaiono più sensibili alla riduzione del costo del lavoro mediante tecnologie di processo, e sono allineate a quelle degli altri paesi per quanto riguarda l’impatto sull’ambiente, la salute e l’adeguamento alle relative normative (tab. 3).

L’innovazione tecnologica molto spesso va di pari passo con mutamenti nell’organizzazione e nelle pratiche commerciali. Nel settore manifatturiero italiano il 57% delle imprese innovatrici ha introdotto nel periodo 2002-2004 anche innovazioni non tecnologiche, sia in campo organizzativo (nuove tecniche manageriali, nuove modalità di organizzazione del lavoro, mutamenti nelle relazioni con altre imprese o istituzioni pubbliche, 50%) sia commerciale (modifiche nelle caratteristiche estetiche dei prodotti, nuove tecniche di commercializzazione o distribuzione dei prodotti o servizi quali il commercio elettronico, il franchising, le licenze di distribuzione, 32%). La propensione delle imprese del settore dei servizi a introdurre anche innovazioni organizzative o commerciali è ancora superiore: le percentuali sono rispettivamente del 63%, del 56% e del 30%.

La collaborazione nell’innovazione e i cicli tecnologici

L’aumentata competizione, insieme alla globalizzazione dei mercati e alle riforme istituzionali volte a incentivare la concorrenza e a ridurre le concentrazioni di mercato, hanno prodotto mutamenti rilevanti nella strategia innovativa delle imprese. Inoltre, la varietà di tecnologie necessarie per introdurre nuovi prodotti o processi si è ampliata per il continuo avvicinamento dell’innovazione alla frontiera scientifica e per l’aumento della complessità delle nuove tecnologie. Le imprese non riescono più a coprire tutte le discipline, come avveniva per aziende come l’IBM e l’ATT negli Stati Uniti negli anni Settanta.

La capacità di seguire lo sviluppo dei mercati e della concorrenza nello scenario mondiale è diventata pertanto una parte essenziale della strategia innovativa delle imprese. Queste, inoltre, sono di fatto obbligate a cooperare tra loro al fine di ripartire i costi dell’introduzione sul mercato di nuovi prodotti e servizi e di ridurre l’incertezza, e dunque il rischio, dell’innovazione.

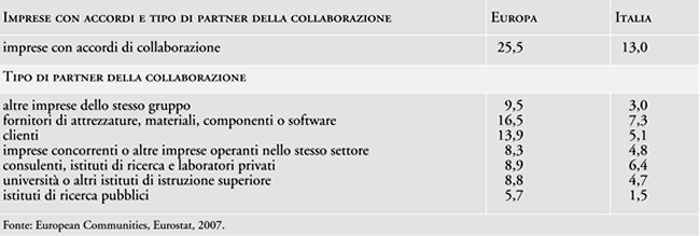

Le imprese collaborano con vari tipi di partner in progetti relativi ad attività di innovazione tecnologica. Nel panorama europeo la percentuale di imprese che hanno stipulato accordi di collaborazione nel periodo 2002-2004 varia tra un massimo del 42% della Finlandia e un minimo del 13% dell’Italia, con una media per i 27 paesi del 25,5% (tab. 4). In generale, le imprese cooperano con più di un partner, nella maggior parte dei casi due o tre. I partner più frequenti sono i fornitori e i clienti. Un decimo delle imprese coopera con altre imprese dello stesso gruppo industriale, quindi nell’ambito della stessa strategia aziendale. Tra il 6% e il 9% delle imprese innovatrici sviluppa progetti in cooperazione con università o enti pubblici di ricerca; questi dati, coerenti con quelli relativi alle fonti di informazioni usate dalle imprese per introdurre innovazioni, mostrano una particolare debolezza del legame tra il mondo della scienza e quello dell’industria. I dati della seconda colonna della tab. 4 fanno emergere con tutta evidenza la posizione di fanalino di coda nel convoglio europeo del nostro Paese, che non brilla in quanto a capacità delle imprese a collaborare con altre organizzazioni pubbliche o private nella messa a punto di prodotti e processi innovativi. Poiché le grandi imprese non possono più realizzare tutte le innovazioni in casa attraverso i propri laboratori di ricerca, si sono progressivamente concentrate sulle loro competenze specifiche, adottando una strategia di cooperazione con altre imprese e con organismi pubblici di ricerca per acquisire tecnologie e conoscenze complementari, o acquistandole direttamente sul mercato.

Le imprese possono accedere alle conoscenze di cui hanno bisogno per innovarsi in diversi modi. Gli accordi di collaborazione vengono stretti per vari motivi: per ridurre i costi dell’innovazione, per sviluppare degli standard tecnologici (per es., lo sviluppo dello standard GSM – Global system for mobile telecommunications – ha rappresentato un forte incentivo all’affermarsi della telefonia mobile in Europa e alla posizione di leadership della Nokia e della Ericson), per mettere in comune le singole competenze dei partner, per razionalizzare l’impiego delle risorse evitando duplicazioni dei progetti di ricerca e impiegando in maniera efficiente i pochi ricercatori di alto livello disponibili sul mercato del lavoro specializzato.Negli anni Ottanta e Novanta sono aumentate le alleanze strategiche tra imprese, molte delle quali riguardano la collaborazione nel campo della R&S e dell’innovazione. È aumentato inoltre il commercio estero, in particolare di prodotti ad alta tecnologia, e l’investimento diretto estero, in non pochi casi finalizzato ad accedere a nuove conoscenze. Nello stesso periodo i legami tra scienza e tecnologia sono diventati più stretti: i brevetti depositati dalle imprese fanno sempre più spesso riferimento alle pubblicazioni scientifiche realizzate nei laboratori di ricerca pubblici, le cui attività sono finanziate in misura crescente delle imprese. I legami tra scienza e industria sono particolarmente importanti in aree quali la farmaceutica, la chimica organica e degli alimenti, le biotecnologie e i semiconduttori, mentre sono meno rilevanti in aree quali l’ingegneria civile, le macchine utensili, i trasporti.Soprattutto nelle tecnologie dell’informazione e della comunicazione e nelle biotecnologie la distinzione tra scienza e tecnologia sta diventando sempre più tenue, così che le scoperte scientifiche possono condurre allo stesso tempo alla pubblicazione di articoli scientifici e all’avvio di imprese nate per la loro commercializzazione. Si sono progressivamente espansi i servizi ad alta intensità di conoscenze resi alle imprese, quali i servizi di elaborazione dati, di progettazione, di R&S, di formazione del personale, che sono tra quelli a più alta crescita e che svolgono un ruolo importante per la diffusione e l’adozione delle tecnologie nel sistema innovativo dei paesi. Infine, a partire dall’ultimo ventennio del XX sec. è cresciuta la mobilità dei tecnici e dei ricercatori, in particolare quella tra paesi diversi.

L’aumento dell’importanza dell’innovazione tecnologica e delle pressioni competitive ha spinto le imprese a orientare la R&S verso risultati più vicini alle esigenze di mercato e a velocizzare lo sviluppo di nuovi prodotti. Indagini condotte negli Stati Uniti mostrano che la durata media di un progetto di ricerca nelle imprese è diminuita, tra il 1993 e il 1998, da 18 a 10 mesi. Studi di caso su singole imprese in settori come l’aeronautico, l’automobilistico, l’informatico e il meccanico indicano analoghe riduzioni nei tempi di sviluppo dei nuovi prodotti, con una tendenza a ridurne i cicli di vita e a privilegiare la ricerca applicata. Ciò è particolarmente evidente nel settore delle tecnologie dell’informazione e della comunicazione, in cui i cicli di vita dei prodotti e dei servizi si sono ridotti più drasticamente.

Il trasferimento delle tecnologie

La nozione di trasferimento tecnologico nasce da una visione del processo innovativo secondo cui, messa a punto una tecnologia, si passa alla fase di diffusione mediante una sostanziale replica in altri contesti. Nel secondo dopoguerra l’attenzione degli studiosi e degli operatori pubblici si è incentrata sul trasferimento delle tecnologie dai paesi più sviluppati a quelli in via di sviluppo, mentre a partire dagli anni Ottanta si è posto con forza il problema del trasferimento delle conoscenze dai laboratori di ricerca, sia pubblici sia privati, alle imprese nell’ambito dei paesi più avanzati.

La difficoltà del trasferimento sta principalmente nel fatto che le tecnologie sono di norma complesse e le conoscenze necessarie per produrre un nuovo prodotto o un nuovo servizio sono soltanto in parte codificate o incorporate nei macchinari, mentre un ruolo centrale è rivestito dalle conoscenze tacite, che risiedono nelle persone e nelle organizzazioni. In non pochi casi la convinzione che il macchinario, accompagnato dalle relative istruzioni, potesse permettere di acquisire una nuova tecnologia ha condotto a cocenti delusioni e a investimenti fallimentari. Un esempio è costituito dall’acquisto, negli anni Ottanta, delle prime generazioni di PC da parte di organizzazioni che non avevano curato a sufficienza la formazione del personale e la riorganizzazione dei processi di elaborazione delle informazioni e di quelli produttivi, con un conseguente scarso impatto dell’investimento sulla produttività.

L’attore principale del trasferimento delle tecnologie è costituito dalle imprese multinazionali. In una prima fase la loro strategia consisteva prevalentemente nel produrre all’estero prodotti e servizi facendo perno sulle tecnologie sviluppate nei laboratori centrali della casa madre, eventualmente modificate sulla base dei risultati di attività di ricerca di adattamento svolte nei paesi di accoglienza: la loro strategia prevedeva principalmente investimenti all’estero in produzione e marketing, mentre la R&S era un’attività tra le meno internazionalizzate. Negli anni più recenti le reti di innovazione sono diventate più globali per effetto di una crescente concorrenza e dell’interesse per i mercati stranieri, nonché dell’evolversi delle tecniche di management e delle tecnologie dell’informazione e della comunicazione. Mentre l’intensità di R&S delle filiali straniere rimane nella maggior parte dei casi minore di quella delle case madri, vi è un crescente interesse delle multinazionali nel localizzare strutture di R&S all’estero per attingere alle fonti locali di conoscenza da sfruttare globalmente. Indagini recenti suggeriscono che le scelte di ubicazione sono determinate più dalla qualità e dalla disponibilità delle risorse umane qualificate che da costi inferiori – e ciò sembra essere vero sia nei paesi in via di sviluppo sia in quelli industrializzati. Sebbene la maggior parte del fenomeno dell’internazionalizzazione della R&S si svolga ancora all’interno dell’area dei paesi più industrializzati dell’OCSE (Organizzazione per la cooperazione e lo sviluppo economico), si assiste a un suo rapido incremento anche nei paesi in forte espansione economica come la Cina, l’India, Singapore, Taiwan, che nel corso dei due decenni passati hanno puntato decisamente sulle conoscenze investendo in modo massiccio sui talenti e le strutture scientifiche del paese.

Un indicatore del trasferimento tra paesi è costituito dalla bilancia tecnologica dei pagamenti che misura i flussi finanziari relativi ai trasferimenti internazionali di tecnologia scorporata (cioè non incorporata nei macchinari): brevetti, know-how, disegni, marchi di fabbrica, invenzioni, assistenza tecnica, servizi di R&S e di ingegneria. Un deficit di bilancia tecnologica non indica necessariamente un basso livello delle competenze scientifiche e tecnologiche di un paese: infatti, mentre gli introiti rappresentano una misura della competitività tecnologica di un paese, l’importazione di tecnologia scorporata, dove debitamente utilizzata e endogenizzata nel tessuto produttivo, può avere un effetto positivo innalzandone il livello tecnologico e la capacità innovativa. Gli Stati Uniti sono il maggior esportatore mondiale di tecnologia con un surplus nel 2005 di 32,9 miliardi di dollari, ben superiore a quello del 1995; il Giappone è passato da un deficit nel 1985, a un modesto surplus di 1,8 miliardi nel 1995 e a uno ben più consistente nel 2005, di 12,0 miliardi di dollari, mentre l’Unione Europea è un importatore netto. Va osservato peraltro che i trasferimenti di tecnologia scorporata sono aumentati significativamente tra la metà degli anni Ottanta e la fine degli anni Novanta, a conferma della crescente diffusione delle conoscenze tra paesi, in particolare quelli più sviluppati. A livello europeo soltanto Belgio, Regno Unito, Svezia, Danimarca e Olanda hanno un saldo attivo, mentre il movimento in entrata e in uscita della Svizzera, particolarmente elevato se misurato rispetto al prodotto interno lordo, è collegato il larga misura alla presenza delle case madri di molte imprese multinazionali, le quali utilizzano il canale delle transazioni tecnologiche nel più ampio quadro di quelle finanziarie, compreso il rimpatrio dei profitti. Tra il 1995 e il 2005 l’Italia ha fatto registrare introiti che sono passati da 3,0 a 4,3 miliardi di dollari, a fronte di acquisti per 3,4 e 4,6 miliardi, con un modesto e sistematico saldo negativo.

A partire dagli ultimi due decenni del XX sec. hanno assunto importanza crescente le problematiche riguardanti l’interazione tra industria e settore scientifico pubblico (università e enti pubblici). Quest’ultimo contribuisce infatti all’innovazione dell’industria mediante vari canali: la formazione di personale altamente qualificato; la divulgazione dei risultati della ricerca mediante pubblicazioni, conferenze, brevetti; la consulenza in progetti di innovazione; il trasferimento di nuove tecnologie mediante la creazione di nuove imprese, joint venture, e altri tipi di commercializzazione. L’importanza assunta da tale interazione è stata determinata sia dal crescente ruolo svolto dalla scienza nell’innovazione tecnologica, sia dalla diffusa convinzione che fosse necessario promuovere un’interazione più stretta al fine di ottenere maggiori ritorni dell’investimento nelle attività scientifiche pubbliche in termini di benessere economico e sociale.

La proprietà intellettuale

Nelle ultime due decadi del XX sec. si è assistito a profondi cambiamenti nel sistema dei diritti di proprietà intellettuale (DPI) nel senso di un loro rafforzamento sia mediante l’ampliamento delle tipologie di conoscenze tutelate sia attraverso il riconoscimento ai titolari di una gamma di diritti più ampia che nel passato. In molti dei paesi più sviluppati, l’insieme delle materie brevettabili è stato ampliato includendo il software e le basi dati (in particolare quelle relative alla genetica e alla geofisica); in alcuni paesi sono diventati materia di DPI la scienza di base (per es., nei campi della matematica e della biologia) e i metodi di gestione delle organizzazioni; negli Stati Uniti sono state brevettare anche le posizioni yoga, decisione che nel 2007 ha generato l’apertura di un contenzioso con il governo indiano. L’aumentata importanza annessa al valore economico delle tecnologie coperte dai brevetti ha condotto a un significativo incremento dell’attività di brevettazione nei paesi più avanzati: le domande di brevetto depositate dagli inventori dei paesi dell’OCSE presso l’Ufficio europeo dei brevetti di Monaco di Baviera sono passate dalle 28.000 del 1981, alle 59.000 del 1991, alle 118.000 del 2005. Anche le controversie relative ai brevetti e ai diritti d’autore sono aumentate, almeno negli Stati Uniti. Le imprese hanno ricevuto crescenti introiti dalle licenze sui propri DPI.

Allo stesso tempo una serie di fattori, legata all’accresciuto investimento delle imprese nella R&S, alle trasformazioni strutturali dei processi innovativi, ai processi di globalizzazione e di competizione tra imprese e tra paesi, alla diffusione delle tecnologie dell’informazione e della comunicazione, ha prodotto un continuo incremento delle transazioni del mercato mondiale delle tecnologie sotto forma di cessione di brevetti, contratti di licenza, trasferimento di know-how. I mercati della tecnologia sono stati particolarmente attivi in aree quali la chimica, le biotecnologie, i semiconduttori.

Le imprese ricorrono a varie modalità per tutelare la proprietà intellettuale. Nel caso delle imprese innovatrici dei 27 paesi europei i più frequenti strumenti sono la registrazione di un marchio (33%), la domanda di brevetto (28%) e la registrazione di un disegno o modello per la protezione del design industriale (28%), mentre il canale meno utilizzato è quello della richiesta di diritti d’autore (anche per la tutela del software) (11%).

I governi di vari paesi dell’OCSE hanno spinto gli enti pubblici di ricerca e le università a brevettare le proprie invenzioni, anche a seguito dell’esempio degli Stati Uniti dove nel 1980 è stata adottata la legge Bayh-Dole che consente agli esecutori della ricerca finanziata dal governo federale di brevettare i suoi risultati e di rilasciare licenze a terzi. L’obiettivo di tali politiche era quello di incentivare le organizzazioni pubbliche e spingere i ricercatori a focalizzare la propria ricerca su obiettivi di interesse dell’industria e della società in generale, incrementando allo stesso tempo le fonti di finanziamento dei laboratori pubblici. Alcuni studi dimostrano che tali politiche non sono suffragate da sufficienti prove circa la correttezza degli obiettivi e l’appropriatezza degli strumenti utilizzati. In particolare sottolineano come l’esperienza statunitense non rappresenta un modello da imitare nei paesi europei anche perché i suoi effetti in termini di ritorni finanziari negli Stati Uniti sono del tutto da dimostrare. Allo stesso tempo sostengono che, se da un lato le università e gli enti pubblici di ricerca intrattengono tradizionalmente rapporti di collaborazione con la società e in particolare con le imprese, gli svantaggi connessi a una eccessiva spinta alla commercializzazione dei risultati della ricerca pubblica sono destinati a produrre effetti che possono comprometterne l’integrità e la missione principale: la generazione di nuove conoscenze per tutta la collettività e la formazione di specialisti capaci di risolvere problemi complessi.

L’Europa e l’Italia nel terzo millennio

Un’analisi comparata dei dati sulla R&S nelle tre grandi aree geografiche del mondo sviluppato, Europa, Stati Uniti e Giappone mostra come i paesi europei siano in ritardo rispetto alle altre due aree. Infatti nel 2005 i paesi europei spendevano per R&S 470 $ in media per abitante rispetto ai 1094 degli Stati Uniti e ai 1023 del Giappone. All’interno dell’area europea si riscontra inoltre un’ampia variabilità tra i paesi, con la Svezia e la Finlandia in testa e altri, quali il Portogallo e la Grecia, in coda. Se si analizzano i dati nel periodo che va dall’inizio degli anni Ottanta ai primi anni del nuovo millennio, si riscontra che il ritardo dell’investimento in R&S tra l’Europa da un lato e gli Stati Uniti e il Giappone dall’altro è aumentato. Se le spese per R&S vengono rapportate al prodotto interno lordo (PIL) si riscontra lo stesso ritardo: la percentuale era nel 2005 dell’1,7% per i 27 paesi dell’Europa, del 2,6% per gli Stati Uniti e del 3,3% per il Giappone.

Sotto il profilo delle risorse umane i dati mostrano che nel 2005 il numero di ricercatori per ogni 1.000 persone occupate era di 6,0 in Europa, 9,7 negli Stati Uniti e 11,0 in Giappone. Tale squilibrio è maggiormente marcato nel settore delle imprese, piuttosto che in quello degli enti pubblici di ricerca e nelle università. Infatti, a fronte dei 623.000 ricercatori impegnati nelle imprese europee, ve ne erano 1.105.000 negli Stati Uniti e 481.000 in Giappone. Per colmare il ritardo, date le condizioni strutturali degli apparati produttivi, l’industria europea dovrebbe creare dall’oggi al domani oltre mezzo milione di posti di lavoro per ricercatori, una prospettiva che appare quanto mai irrealistica.

Di fronte a questo ritardo strutturale, i capi di stato e di governo dei paesi comunitari hanno sottolineato l’importanza dell’innovazione come risposta dell’Europa alle sfide poste dalla globalizzazione e dalla società basata sulla conoscenza. Nella riunione del Consiglio europeo tenutasi a Lisbona nel marzo 2000 è stato quindi fissato per l’Unione il duplice obiettivo di rafforzare la coesione sociale nei paesi membri e di promuovere nel successivo decennio un’economia basata sulla conoscenza più competitiva e dinamica del mondo. Questo processo ha ricevuto un ulteriore impulso nel Consiglio europeo di Barcellona del marzo 2002, in cui è stato concordato che la spesa per R&S nell’Unione doveva essere aumentata dall’1,9% del Pil dell’inizio del decennio al 3% nel 2010, e che due terzi dei nuovi investimenti dovranno provenire dal settore privato. Mentre alcuni paesi europei hanno già raggiunto e superato la soglia del 3%, (Svezia 3,9%, Finlandia 3,5%), l’Europa nel suo complesso non sarà in grado di conseguire l’obiettivo prefissato: a tre anni dalla conclusione del decennio, l’intensità di R&S dell’area europea era ancora ai livelli iniziali. Tuttavia, se l’obiettivo del 3% nel 2010 verrà mancato, i leader politici lo hanno riconfermato spostando in avanti la data del suo conseguimento.

Nel caso dell’Italia (che si colloca all’1,1%) la percentuale del 3% è al di fuori della portata per vari motivi:(a) la ridotta dimensione del sistema scientifico pubblico, che dovrebbe conoscere un’espansione davvero considerevole in un tempo relativamente breve; (b) la specializzazione del settore delle imprese in tecnologie tradizionali che non richiedono grandi investimenti nella R&S e soprattutto (c) la mancanza di politiche nazionali che attribuiscano davvero alla scienza e alla tecnologia un’elevata priorità e le relative risorse finanziarie.

Guardando al sistema produttivo, il numero di imprese italiane ad alta tecnologia è storicamente modesto, poco propenso a investimenti in ricerca di base e con pochi progetti innovativi sulla frontiera tecnologica. Il sistema innovativo delle imprese italiane ha conosciuto una stagione di rapido sviluppo tecnologico negli anni Cinquanta e Sessanta, sia da parte di imprese private sia di imprese a partecipazione statale, spesso in collaborazione con il sistema di ricerca pubblico. In tale periodo si è assistito, per esempio, agli avanzamenti promossi nell’elettronica dalla Olivetti, nella farmaceutica dalla Lepetit, nell’energia nucleare dal Comitato Nazionale per l’Energia Nucleare (CNEN) e dall’Istituto Nazionale di Fisica Nucleare (INFN), nei laser e nell’elettronica dal Centro informazioni studi ed esperienze (Cise-Enel) e dal Politecnico di Milano, nella chimica da parte del Gruppo Montedison, presso l’Istituto Donegani. Negli anni successivi questa attività non è stata svolta in modo continuativo e non ha ricevuto la priorità che meritava, anche perché in questa fase le imprese italiane hanno puntato sulla minimizzazione dei costi e su innovazioni di processo, piuttosto che di prodotto. Il risveglio innovativo degli anni Ottanta ha portato soltanto alla transitoria esperienza di Olivetti nel campo dei PC e all’affermarsi di ST Microelectronics come l’unica realtà di alta tecnologia tra le grandi imprese italiane, insieme alla Finmeccanica. Nel corso degli anni Novanta è proseguito il processo di disimpegno dell’industria italiana dalle produzioni a tecnologia avanzata, che – insieme alla crisi dei settori chimico, farmaceutico, aerospaziale e con la privatizzazione delle imprese appartenenti al sistema delle partecipazioni statali – ha coinciso con il passaggio del controllo di molte imprese italiane ad alta tecnologia a imprese straniere con un conseguente ridimensionamento delle strutture di ricerca e dunque dell’impegno di R&S del Paese.

Il governo ha operato riforme per ammodernare le strutture di ricerca pubbliche conferendo loro maggiore autonomia, ma ha mantenuto i finanziamenti a livelli del tutto insufficienti per un paese come l’Italia, sia per quanto riguarda la ricerca pubblica, sia per quanto riguarda il sostegno alla ricerca e all’innovazione delle imprese. Queste, allo stesso tempo, non hanno provveduto a incrementare i propri investimenti nella R&S e innovazione, anche in ragione delle debolezze strutturali del sistema produttivo italiano: il nanismo dimensionale, che non consente a gran parte delle imprese di investire nella R&S, la specializzazione produttiva in prodotti a medio-basso contenuto tecnologico, la diffusa agglomerazione delle aziende in distretti industriali, dove le imprese hanno difficoltà ad appropriarsi dei benefici dell’investimento a causa della facilità con cui si diffondono le nuove conoscenze. Il Paese si trova nel terzo millennio in una posizione di grande debolezza circa la possibilità di svolgere un ruolo di protagonista nel processo di avanzamento delle conoscenze, basando di fatto la propria capacità di innovazione tecnologica e competitiva nei mercati internazionali sulle sue doti di flessibilità e di adattabilità piuttosto che sulla sua capacità di porsi alle frontiere della tecnologia. Appare necessaria una grande emancipazione del Paese, analoga a quella del miracolo economico degli anni Sessanta, in cui i leader sia pubblici sia privati assumano davvero la scienza e la tecnologia come una delle priorità nazionali in cui investire con decisione e, soprattutto, con continuità per un periodo lungo, superando la visione di breve periodo che caratterizza gran parte delle decisioni dei governi e delle imprese. D’altra parte, la strategia di inseguimento diventerà sempre più difficile da sostenere in un mondo in cui il legame tra generazione e applicazione delle conoscenze sta diventando sempre più stretto e in cui la posizione competitiva dei paesi è sempre più basata sull’innovazione tecnologica.

Bibliografia

Archibugi, Santarelli 1990: Cambiamento tecnologico e sviluppo industriale, a cura di Daniele Archibugi, Enrico Santarelli, Milano, Franco Angeli, 1990.

European Commission 2003: Third European report on S&T indicators, 2003. Towards a knowledge-based economy, Luxembourg, Office for official publications of the European Communities, 2003.

European Commission, Eurostat 2006: Science, technology and innovation in Europe, 2006, Brussels, Office of the European Communities, 2006.

European Commission, Eurostat 2007: Science and technology, Statistics in focus, 61-72/2007, Brussels, 2007.

Grandi, Sobrero 2005: Innovazione tecnologica e gestione d’impresa. La gestione strategica dell’innovazione, a cura di Alessandro Grandi, Maurizio Sobrero, Bologna, Il Mulino, 2005.

ISTAT 2006: L’innovazione nelle imprese italiane. Anni 2002-2004, Statistiche in breve, 24 novembre 2006.

ISTAT 2006: La ricerca e sviluppo in Italia nel 2004, Statistiche in breve, 9 ottobre 2006.

Lundvall 1992: National systems of innovation, edited by Bengt-Åke Lundvall, London, Pinter, 1992.

Malerba 2000: Economia dell’innovazione, a cura di Franco Malerba, Roma, Carocci, 2000.

OECD, Eurostat 2005: Oslo manual. Guidelines for collecting and interpreting innovation data, 3. ed., Paris, OECD, 2005.

OECD 2006: Science, technology and industry outlook, Paris, OECD, 2006.

OECD 2007: Main science and technology indicators, 2007/1, Paris, OECD, 2007.

Quadrio Curzio 2002: Quadrio Curzio, Alberto e altri, La competitività dell’Italia. Scienza, ricerca e innovazione, Milano, Il Sole 24 Ore, 2002.

Schumpeter 1973: Schumpeter, Joseph A., Capitalismo, socialismo, democrazia, Milano, Etas Libri, 1973.

Schumpeter 1977: Schumpeter, Joseph A., Teoria dello sviluppo economico, 2. ed., Firenze, Sansoni, 1977.

Silvani, Sirilli 2001: Silvani, Alberto - Sirilli, Giorgio, A review of the Italian S&T policy and system of innovation, in: Research and innovation policies: an international comparative analysis, edited by Philippe Larédo, Philippe Mustar, Cheltenham, Elgar, 2001.

Sirilli 2005: Sirilli, Giorgio, Ricerca e sviluppo, Bologna, Il Mulino, 2005.

Sirilli 2005: Sirilli, Giorgio, Elogio della ricerca ‘inutile’,“Sapere”, ottobre 2005, pp. 6-20.

© Istituto della Enciclopedia Italiana - Riproduzione riservata

{kind=link}