INDUSTRIA DELLE COSTRUZIONI

Enciclopedia Italiana - IX Appendice (2015)

INDUSTRIA DELLE COSTRUZIONI

Definizioni e caratteri. Scenari dei primi anni del 21° secolo. Il panorama italiano. Bibliografia. Webgrafia

Definizioni e caratteri. - L’i. delle c. è una branca dell’economia all’interno della quale sono contenute le attività di produzione, manutenzione, riqualificazione e trasformazione di edifici e territorio. Un errore che viene spesso commesso è assimilare l’i. delle c. all’edilizia: quest’ultima, pur così importante, è solo un comparto della branca che comprende anche le opere del genio civile. Nella contabilità nazionale francese, si usa per esteso bâtiment et travaux publics (BTP), applicando, invece della classificazione internazionale di opere del genio civile, quella storica di ‘lavori pubblici’.

Gli uffici di contabilità nazionale dell’ISTAT, nei conti per la stima del prodotto interno lordo (PIL) e le analisi delle attività economiche, per determinare il contributo della branca delle costruzioni, stimano «il valore della nuova edilizia privata e pubblica, delle opere infrastrutturali, della manutenzione straordinaria, dei costi di trasferimento di proprietà, dei miglioramenti fondiari (valori che compongono la stima degli investimenti), cui va aggiunto il valore della manutenzione ordinaria per stimare la produzione in un’ottica di prodotto». Per avere una prima descrizione del peso economico dell’i. delle c., basterà ricordare che in quasi tutti i Paesi del mondo gli investimenti in costruzioni rappresentano tra il 40 e il 60% della formazione lorda di capitale fisso annuo; mentre la quota di prodotto interno lordo rappresentata dalle costruzioni dipende dal livello di sviluppo del Paese e può variare significativamente: per es., in Europa gli investimenti in costruzioni nel 2014 sono pari al 9% del PIL, ma in Cina superano il 25%.

In molta letteratura internazionale, l’i. delle c. è considerata la prima fonte economica in grado di generare occupazione, offrendo opportunità di lavoro, per le sue caratteristiche, a milioni di operai, non qualificati, semiqualificati e qualificati; nei 28 Stati dell’Unione Europea, secondo Eurostat, nel 2014 i lavoratori occupati direttamente nelle costruzioni sono stati 14,8 milioni (erano 18,5 milioni nel 2008). L’i. delle c. è anche considerata uno dei principali settori economici per la creazione di reddito, che produce sia sul piano dell’economia formale sia su quello dell’economia informale. Inoltre vi è ormai sufficiente consenso sul fatto che sia una componente essenziale delle crescite economiche nazionali, dati i suoi forti rapporti con gli altri settori economici. Il luogo comune «Quand le bâtiment va, tout va», riferito al comparto dell’edilizia, è un adattamento popolare di una frase che risale alla Francia di metà Ottocento («Vous le savez, à Paris, lorsque le bâtiment va, tout profite de son activité»), che si è diffusa in tutto il mondo, tradotta in varie lingue, proprio per la consapevolezza popolare dell’importanza economica dell’edilizia. Quando l’edilizia va, tutto beneficia della sua attività. D’altro lato sulla qualità delle opere del genio civile si giocano partite rilevanti sul piano della competizione economica, e gli investimenti in infrastrutture sono una tradizionale misura anticiclica mentre si attraversano fasi recessive. Non è quindi un caso che la capacità di attivazione dell’economia da parte delle costruzioni, nei suoi legami con le altre attività, sia una della grandi questioni che caratterizzano la riflessione economica. Queste considerazioni hanno comunque solide basi statistiche: in Italia la branca delle costruzioni acquista beni, prodotti o servizi da 24 branche economiche su 30 (ISTAT 2009; ANCE, ISTAT 2010), avendo quindi rapporti con l’80% dell’attività economica.

Se si riflette con attenzione, le costruzioni sono un settore industriale del tutto particolare. In primo luogo utilizza uno spettro di materiali, sistemi e componenti molto diversi tra loro, necessari alle strutture e alle opere murarie, alle finiture e agli impianti, che richiedono specializzazioni e utilizzano conoscenze molto specifiche; nessun altro settore economico ha una così ampia variabilità e non solo per i molti prodotti che utilizza, ma perché il suo cam po di attività passa dal singolo componente di un rubinetto o di una placca di un frutto elettrico alla grande opera infrastrutturale, dalla casa mono-bifamiliare al grattacielo. Grande e piccolo, formale e informale, pietra e impianti, idraulica ed elettronica animano un’attività industriale che opera nel più eterogeneo ‘mercato di mercati’ dell’economia. Inoltre, dato che l’i. delle c. produce beni che hanno a che fare con l’abitare, con il lavorare, con il tempo libero e con gli spostamenti, si può sostenere che tutti ne utilizziamo i prodotti (un numero elevatissimo e diversificato di attori costituisce domanda e committenza del settore delle costruzioni).

La principale figura imprenditoriale di riferimento è l’impresa di costruzione, ma, data l’evoluzione settoriale avvenuta nel corso del tempo, oltre a disporre di una sua forza lavoro più o meno ampia, l’impresa di costruzione si inserisce in una filiera costituita da un sistema complesso di attori in relazione tra loro attraverso varie forme contrattuali, che si sviluppa sia verticalmente sia orizzontalmente. Orizzontalmente le imprese di costruzioni, nelle analisi statistiche della struttura d’offerta, sono suddivise in tre grandi categorie: imprese che realizzano edifici e che sono definite imprese generali; imprese che realizzano opere del genio civile, imprese specializzate che si occupano di finiture e impianti o comunque di particolari fasi di lavorazione. Verticalmente, a monte e a valle, le imprese interagiscono con le industrie produttrici di materiali, sistemi e componenti; con progettisti, avvocati, distributori, agenti, notai e poi gestori, urbanisti, promotori immobiliari, finanziatori, istituti di credito, per dire solo di alcune delle altre figure imprenditoriali coinvolte nel processo produttivo.

La catena del valore delle costruzioni accomuna, infatti, un largo campo di attività: promozione immobiliare, servizi di progettazione, servizi urbanistici, servizi legali; attività produttive generali e specializzate; attività industriali e distributive di prodotti, sistemi e componenti. L’impresa di costruzioni opera un’attività di ‘regia’, in collaborazione con una nebulosa di specialisti, attraverso una fabbrica itinerante, più o meno grande, che sposta sul territorio un processo produttivo complesso, con tempi realizzativi che possono essere anche molto lunghi, e che per questa ragione pone dei problemi particolari in termini di rischi, organizzazione e comunicazione, oltreché di produttività. Inoltre è una attività che risente della stagionalità e delle condizioni meteorologiche.

La particolarità maggiore che differenzia l’i. delle c. dalle altre attività industriali si ha nella caratteristica che ogni suo prodotto finale, indipendentemente dalle dimensioni, che si tratti di nuova costruzione o di ristrutturazione, richiede ‘una fabbrica dedicata’ alla sua realizzazione. A differenza delle altre branche industriali, terminato il prodotto, la fabbrica - che prende il nome di cantiere - si smantella. Nelle costruzioni non si spostano i prodotti che si producono nella fabbrica, si sposta la fabbrica che realizza il prodotto. Il prodotto che si realizza è un bene immobile, una volta realizzato non si sposta. Così il consumo del territorio, la speculazione e la rendita fondiaria, il ciclo di vita del patrimonio immobiliare sono tutti elementi che si connettono con la branca delle costruzioni. Se l’i. delle c. viene considerata insieme a quella immobiliare, a essa strettamente connessa, il peso di questa macrobranca assume un valore determinante per il sistema economico.

Del resto non è certo un caso che molti osservatori economici si trovino a descrivere le costruzioni affrontando il nodo del mercato immobiliare. In un recente studio della Banca d’Italia si sostiene che «in Italia il comparto immobiliare (investimenti in costruzioni, spesa per affitti e servizi d’intermediazione) rappresenta quasi un quinto del PIL. Le attività immobiliari costituiscono oltre il 60% della ricchezza delle famiglie. Il credito erogato al settore (mutui alle famiglie, prestiti alle imprese di costruzioni e dei servizi connessi con le attività immobiliari) è un terzo degli impieghi bancari totali» (L’andamento del mercato immobiliare italiano, 2009). Una recente analisi del CRESME (Centro Ricerche Economiche Sociali di Mercato per l’Edilizia e il territorio) ha ampliato la riflessione sul peso delle costruzioni e dell’immobiliare sull’economia italiana, prendendo in considerazione gli investimenti in costruzioni, ivi comprese le opere del genio civile, la manutenzione ordinaria del patrimonio esistente, il valore degli scambi immobiliari depurati dai costi di costruzione, più alcuni servizi legati ai due ambiti; seguendo i risultati di questa analisi, il valore delle costruzioni e dell’immobiliare, rappresentava nel 2007 il 29% del PIL italiano; nel 2014, dopo la crisi, questo valore era sceso al 17% (Rapporto congiunturale e previsionale 2014). Le analisi della Banca d’Italia e del CRESME, integrando costruzioni e immobiliare, evidenziano un peso sull’economia ben maggiore di quello tradizionalmente stimato in termini di valore aggiunto o di investimenti; consentono inoltre di sviluppare riflessioni sul ruolo avuto da questo settore integrato nella crisi più generale del Paese. Del resto l’analisi dei cicli economici e dei cicli del settore costruzioni-immobiliare è certamente uno degli ambiti ancora aperti della riflessione economica.

Scenari dei primi anni del 21° secolo. - In questo periodo per il settore delle costruzioni è iniziata una fase complessa, caratterizzata da numerosi cambiamenti di grandi dimensioni. Questi cambiamenti hanno prodotto cicli d’investimento particolarmente dinamici, sia nei frangenti espansivi sia in quelli recessivi, che si possono sintetizzare attraverso l’individuazione di tre fasi: nella prima, dalla seconda metà degli anni Novanta fino al 2006, si è registrata a livello mondiale un’eccezionale espansione degli investimenti in edilizia e infrastrutture, trainati da un boom immobiliare che ha interessato tutte le grandi economie emergenti e avanzate (a eccezione di Germania e Giappone); nella seconda, dal 2006 al 2012, l’industria delle costruzioni e il mercato immobiliare hanno mostrato una profonda scissione su scala geografica, con le economie emergenti che hanno continuato il loro eccezionale processo di crescita (subendo un momentaneo rallentamento nel solo 2009) e le economie avanzate che, pur con entità diverse, hanno registrato lo scoppio di una eccezionale bolla immobiliare, originata negli Stati Uniti, e propagatasi a livello mondiale innescando, per alcuni analisti, la più grande crisi finanziaria e di debito della storia; la terza fase, in atto, vede il mercato delle costruzioni delle economie emergenti continuare a crescere e quello delle economie avanzate uscire progressivamente dalla fase recessiva a partire dal 2012. Nel 2015 gran parte delle economie avanzate si prevede possa beneficiare del ritorno alla crescita del fatturato dell’i. delle c., anche se, in alcuni Paesi, il recupero della contrazione degli investimenti avvenuta con la crisi richiederà molto tempo.

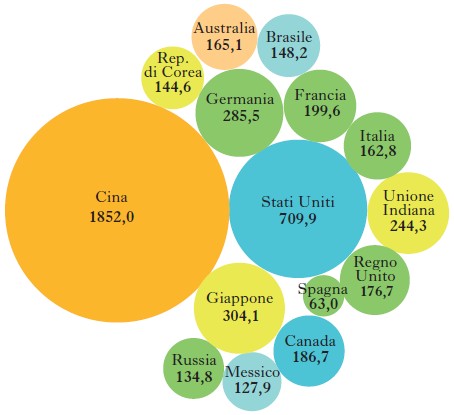

Nonostante la pesante crisi in alcune economie avanzate, tra cui l’Italia, il fattore principale che ha caratterizzato i primi anni del 21° sec. per l’i. delle c. a livello globale è, senza ombra di dubbio, la dimensione degli investimenti raggiunta: il più alto salto di scala della dotazione di capitale fisso edilizio e infrastrutturale della storia; nei prossimi anni questa crescita si allargherà ancora. Secondo lo studio Global construction 2025: a global forecast for the construction industry to 2025 (2013), realizzato da Global construction perspectives ltd e Oxford economics, società creata dall’Università di Oxford per occuparsi di previsioni economiche, tra il 2012 e il 2025 gli investimenti in costruzioni cresceranno del 70%, passando da 8700 miliardi di dollari (2012) a 15.000 (2025). Il Sistema informativo mondiale sulle costruzioni (SIMCO) del CRESME stima che nel 2014 gli investimenti in costruzioni (edilizia e genio civile) in 150 Paesi del mondo sono stati pari a 6540 miliardi di euro (oltre 2000 miliardi in più, a valori costanti, rispetto al 2000). Il 62% di questi investimenti è oggi localizzato nelle economie emergenti o in via di sviluppo, una percentuale che arriverà al 66% entro il 2018 (v. fig.).

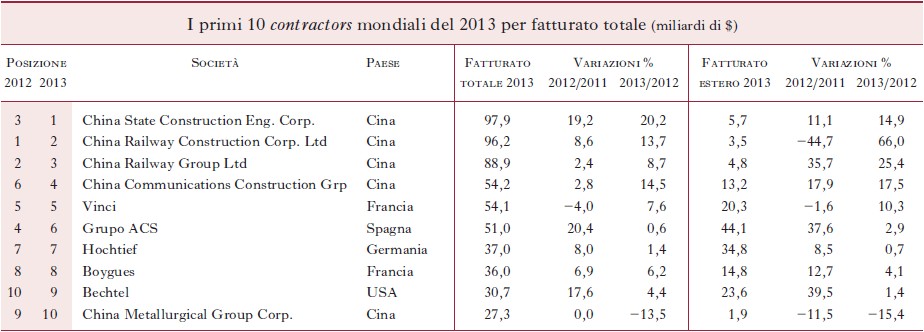

La dirompente crescita delle economie emergenti su scala mondiale, Cina in testa, disegna e richiede un’eccezionale fase di urbanizzazione, industrializzazione e infrastrutturazione durante la quale le costruzioni costituiscono il prodotto e il motore della crescita economica. Tale fase, pur con dimensioni diverse, investe l’Asia, il Medio Oriente, riguarda i Paesi europei in transizione, l’America Latina e lo stesso continente africano. Per avere un’idea dello scenario in atto basterà ricordare che secondo il SIMCOCRESME, nel 2014 gli investimenti nelle costruzioni in Cina sono stati pari a 1852 miliardi di euro, mentre negli Stati Uniti sono stati 710 miliardi di euro; oppure che negli Emirati Arabi gli investimenti in costruzioni pro capite, a parità di potere di acquisto, nel 2014 sono stati di 10.812 euro, e in Australia di 4890 euro, mentre in Germania di 3408 euro, negli Stati Uniti di 2229 euro, superati dalla Cina, con 2300 euro, che ha raggiunto l’Italia. In Cina gli investimenti in costruzioni rappresentano il 25,2% del PIL, negli Emirati Arabi il 22,5%, in Indonesia il 18,3%, in India il 16,4%, in Europa il 9,6%, negli Stati Uniti il 5,5%, in Giappone l’8,2%. La crescita degli investimenti in costruzioni su scala mondiale apre il mercato all’internazionalizzazione delle imprese di costruzioni e di impiantistica (general contractors), i cui fatturati all’estero contribuiscono a fare crescere di scala, fino a ordini giganti, le dimensioni aziendali. Secondo la rivista statunitense «Engineering news record», che sviluppa ogni anno un’analisi dei bilanci consolidati dei principali general contractors mondiali, tra il 2002 e il 2013 il fatturato estero delle prime 225 imprese di costruzioni e impiantistica del mondo è passato da 116 miliardi di dollari a 540 miliardi di dollari; nel 2013 il fatturato complessivo di queste imprese, realizzato sui mercati nazionali e su quelli internazionali, è stato di 1,4 miliardi di dollari (pari al 16% dell’intero mercato delle costruzioni mondiale). Se il mercato mondiale delle costruzioni è un mercato in cui prevalgono le imprese delle economie avanzate, che operano in alcuni casi principalmente all’estero, va segnalato che l’analisi dei fatturati consolidati nazionali e internazionali delle principali imprese delle costruzioni mondiali, a dimostrazione di quanto sopra descritto, vede ai primi quattro posti della classifica quattro imprese cinesi, le prime due delle quali superano ognuna i 95 miliardi di dollari di fatturato (v. tabella).

Rispetto a tale rilevante crescita di nuova edificazione di spazi residenziali, produttivi e infrastrutture nelle economie emergenti, in Occidente e, più in generale, nei Paesi di vecchia industrializzazione, superata la fase edilizia espansiva sostenuta da fenomeni speculativi immobiliari di vasta scala, il mercato, specialmente quello edilizio, ha comincia to a orientarsi lentamente, ma inesorabilmente, verso la riqualificazione e il rinnovo del patrimonio esistente. Sempre secondo i dati SIMCO-CRESME, nel 2013 il 28% del valore globale della produzione nelle costruzioni (edilizia e genio civile) nel mondo ha riguardato interventi di rinnovo (inclusa la manutenzione ordinaria e straordinaria). Si tratta di circa 1750 miliardi di euro, ovvero, più del PIL italiano (pari a circa 1600 miliardi nel 2013); rispetto a inizio secolo il valore globale del mercato della riqualificazione si è cosi incrementato di oltre un terzo, dai circa 1300 miliardi del 2000. Di questi 1750 miliardi di euro, circa 740, ovvero il 42%, sono oggi localizzati in Europa (dei quali 633 miliardi di euro nell’Unione Europea); il 31% in Asia e il 19% in Nord America (Stati Uniti, Canada e Messico). Nel 2006, quando si era registrato il picco della nuova produzione in Occidente, in concomitanza con il culmine dell’espansione della bolla immobiliare, gli investimenti in nuove opere edilizie (residenziali e non residenziali, quindi senza considerare le infrastrutture) rappresentavano il 60% del mercato europeo e oltre il 70% di quello nordamericano (il 77% negli Stati Uniti). Tuttavia nel 2013, a distanza di sette anni, più della metà degli investimenti in Europa è rappresentata da interventi di riqualificazione, e anche nel Nord America il mercato del rinnovo e del recupero dell’esistente, nonostante il ruolo e la cultura della demolizione, è arrivato a detenere una quota superiore al 36% del mercato. Questo fenomeno assume caratteristiche ancora più marcate se si considera il solo comparto abitativo, nel quale la spesa in riqualificazione è arrivata a rappresentare quasi il 60% di tutto il mercato europeo e oltre il 40% in Nord America. In Europa, considerando solo l’edilizia abitativa, l’intero mercato della riqualificazione è arrivato addirittura a superare il 78% del valore della produzione in Italia (era il 57% nel 2006), il 70% in Germania, il 58% in Spagna (era appena il 27% nel 2006) e il 56% in Francia. Anche in Giappone, che peraltro non ha vissuto le dinamiche espansive che hanno caratterizzato l’immobiliare in Europa e negli Stati Uniti, il mercato del rinnovo è passato dal rappresentare il 19% del residenziale nel 2000 al 31% del 2013, tanto da far spendere la locuzione ‘anni di boom’ per la riqualificazione nel Paese asiatico. Nella sostanza quindi, oltre al forte incremento degli investimenti in costruzioni a livello mondiale, e alla crescita delle nuove costruzioni nelle economie emergenti, va segnalata la fase storica di riqualificazione del patrimonio esistente che si osserva nelle economie avanzate.

Il panorama italiano. - In Italia, il settore delle costruzioni nel periodo 2006-14 ha vissuto un profondo processo di selezione tipologica e imprenditoriale frutto di due cause: la grave crisi che ha colpito la domanda interna, misurato nella drammatica riduzione della capacità di investimento di famiglie, imprese e pubblica amministrazione (gli investimenti in costruzioni sono diminuiti tra il 2007 e il 2014 del 35% e le nuove costruzioni residenziali hanno toccato una flessione del 65%); un eccezionale processo di riconfigurazione del mercato guidato sul piano interno dalla domanda di riqualificazione cui abbiamo accennato, e su piano più ampio, dall’emergere, anche nel nostro Paese, di un articolato processo di innovazione in grado di cambiare strutturalmente l’industria delle costruzioni.

Tra i principali drivers innovativi di questo processo sono da segnalare: l’innovazione tecnologica che interessa i prodotti edilizi attraverso le nanotecnologie (v. nanotecnologia), le biotecnologie, la robotica, le stampanti tridimensionali (v. stampa tridimensionale) e molto altro di quello che la scienza applicata sta producendo; l’impatto dell’information communication technology e dell’economia digitale, che attraverso il building information modeling (v. BIM), sta modificando radicalmente i flussi informativi, le fasi predittive e quelle gestionali del processo edilizio; l’efficientamento energetico degli edifici che disegna obiettivi di riduzione dei consumi energetici, di contenimento delle emissioni di CO2 e di produzione di energia attraverso fonti rinnovabili, che riguardano la progettazione di nuove costruzioni e la riqualificazione del patrimonio esistente; l’integrazione impianti-servizi-costruzioniimmobiliare che determina la nascita di un nuovo settore industriale dell’ambiente costruito; lo sviluppo del partenariato pubblico e privato che alimenta articolati scenari finanziari e più complessi percorsi progettuali; l’housing sociale e il mercato dell’affitto che, per rispondere alla crescente fascia più debole della domanda, necessita di un’importante riduzione dei costi di produzione (la casa è l’unico bene di largo consumo che non ha visto nella sua storia una riduzione dei costi di produzione); la crisi climatica e il dissesto idrogeologico che disegnano nuovi ambiti di mercato e presuppongono nuovi modelli di offerta per la manutenzione ordinaria del territorio e l’ingegneria ambientale. In sostanza l’i. delle c., che vivrà con maggior impatto di altri settori, per il suo ritardo, la quarta rivoluzione industriale determinata dalla digitalizzazione dell’economia e dall’interconnessione delle cose, si appresta a entrare in un nuovo ciclo produttivo, quello dell’ambiente costruito del 21° secolo.

Bibliografia: ISTAT, Classificazione delle attività economiche Ateco 2007, Roma 2009; ANCE, ISTAT, Il settore delle costruzioni nel nuovo schema intersettoriale delle tavole delle risorse e degli impieghi, Roma 2010; ISTAT, National accounts estimate of gross fixed capital formation in residential and non-residential buildings, Roma 2012; Federimmobiliare, L’industria immobiliare italiana 2013, Roma 2013 (anche on-line http://www.federimmobiliare.it/wp/wp-content/uploads/2013/05/Lindustria_immobiliare_italiana_2013.pdf; CNAPPC-CRESME, Il mercato della riqualificazione in Europa e nel mondo, Roma 2014; Euroconstruct, European construcution outlook 2014-2017. Summary report. Country report, Milano 2014; Rapporto congiunturale e previsionale 2014, a cura di L. Bellicini, F. Toso, CRESME, Roma 2014.

Webgrafia: L’andamento del mercato immobiliare italiano e i riflessi sul sistema finanziario, a cura di F. Pannetta, Banca d’Italia, Questioni di Economia e Finanza 59, dicembre 2009, http://www. bancaditalia.it/pubblicazioni/qef/2009-0059/QEF_59.pdf; Department for Business Innovation and Skills, UK Construction: an economic analysis of the sector, July 2013, https://www. gov.uk/government/ uploads/system/uploads/attachment_data/ file/210060/bis-13-958-uk-construction-an-economic-analysisof-sector.pdf. Tutte le pagine web si intendono visitate per l’ultima volta il 19 luglio 2015.

© Istituto della Enciclopedia Italiana - Riproduzione riservata