Imprese europee

Enciclopedia delle Scienze Sociali I Supplemento (2001)

Imprese europee

Sistemi nazionali e integrazione europea

Al fine di fornire una chiara definizione del concetto di imprese europee è necessario fare riferimento, sia pur sinteticamente, ai differenti percorsi di sviluppo seguiti dai sistemi industriali europei a partire dalle prime fasi dell'industrializzazione. In Europa infatti si sono confrontati differenti percorsi nazionali di sviluppo industriale che, per essere adeguatamente interpretati, devono essere collocati all'interno del più vasto quadro europeo al fine di individuare i punti di contatto e quelli di divergenza tra le differenti esperienze nazionali. L'esistenza di questi originali percorsi di sviluppo industriale ha trovato tuttavia un punto di riferimento comune nel processo di integrazione europea, che, essendosi sviluppato significativamente dal punto di vista economico, ha costituito il contesto comune per i singoli sistemi industriali nazionali europei. A questo proposito e in prima approssimazione è possibile individuare quattro fasi distinte del processo di integrazione che corrispondono a diverse fasi evolutive del sistema delle imprese europee. La prima fase, quella dello sviluppo europeo, parte dal secondo dopoguerra per concludersi alla fine degli anni sessanta con il completamento dell'Unione doganale. La seconda fase, negli anni settanta, si caratterizza per la stasi del processo e la crisi che coinvolge i sistemi economici europei; ad essa segue la fase di rilancio che coincide con il varo, nel 1979, del Sistema Monetario Europeo. L'ultima fase si è aperta nel 1999 con l'avvio dell'Unione monetaria e il conseguente varo dell'euro.

Per tutti gli anni cinquanta e sessanta lo sviluppo delle imprese europee è stato favorito dal progressivo abbattimento delle frontiere interne e dalla crescita costante della domanda, che è stata sufficiente per assorbire tutta la capacità produttiva disponibile, permettendo così la sopravvivenza sul mercato anche delle imprese marginali. In secondo luogo, lo sviluppo delle imprese europee è stato agevolato dalla possibilità di imitare un modello di sviluppo che era già stato sperimentato negli Stati Uniti, dove le imprese da tempo si confrontavano con un mercato di dimensioni continentali. Le imprese europee hanno potuto pertanto adottare tecnologie di produzione e modelli organizzativi simili a quelli già diffusi tra le imprese americane. Questa situazione ha garantito un orientamento certo e omogeneo agli attori economici, incrementando le sinergie e agevolando i necessari processi di programmazione.Nell'ambito di questo processo di crescita i sistemi industriali europei si sono tuttavia distinti per l'esistenza di peculiari caratteristiche nazionali, le cui origini risalgono alle fasi di prima industrializzazione dei diversi paesi. A questo proposito, per interpretare i differenti percorsi di sviluppo, l'analisi delle modalità di finanziamento risulta essere un proficuo punto di partenza. Questa visuale permette, infatti, di comprendere alcune scelte che sono state effettuate fin dagli inizi della fase d'industrializzazione e che hanno avuto ripercussioni durature su tutto il sistema.

Da un punto di vista storico, nel quadro delle modalità di finanziamento dello sviluppo è possibile, in estrema sintesi, individuare tre modelli di riferimento. Un primo modello è quello inglese, che ha costituito il primo esempio nel processo d'industrializzazione. In Inghilterra si afferma un processo di crescita basato soprattutto sull'autofinanziamento. Questa modalità di finanziamento dell'accumulazione è stata resa possibile, innanzitutto, dal fatto che le imprese inglesi, essendo le prime giunte all'industrializzazione, hanno goduto per un certo tempo di un monopolio a livello internazionale; tale posizione ha garantito alti margini di remunerazione dei capitali investiti. Va ricordato, inoltre, come ai primi stadi dell'industrializzazione anche la disponibilità di capitale richiesta per la realizzazione di progetti industriali fosse limitata. Questo modello poteva essere perseguito solo da un paese first comer ma, difficilmente, poteva essere imitato in quei paesi che dovevano recuperare un ritardo nel processo di sviluppo.Il secondo modello è quello tedesco. Il ritardo nell'industrializzazione del sistema economico tedesco rispetto a quello inglese ha costretto l'economia a un più intenso sforzo di accumulazione. Per recuperare il divario l'economia tedesca ha dovuto effettuare un'accelerazione superiore alle capacità di autofinanziamento dell'industria. Il compito di colmare questo deficit è stato affidato al sistema bancario che, attraverso lo strumento della 'banca universale', ovvero della banca che investiva direttamente in partecipazioni industriali, ha svolto un ruolo rilevante nel processo di accumulazione. È in questo quadro che si afferma la banca mista, che realizza il coinvolgimento diretto degli intermediari bancari nel processo d'accumulazione.Il terzo modello è quello che potremmo definire 'statalista', il cui più evidente e radicale esempio è stato realizzato in Russia, ma di cui alcuni aspetti sono stati riproposti anche in paesi europei quali la Francia e l'Italia. In questo caso, il ruolo di collettore del risparmio è stato svolto dallo Stato, che è intervenuto direttamente nel processo d'accumulazione.Questi differenti approcci al finanziamento dello sviluppo sono fondamentali in quanto permettono di comprendere le differenti modalità operative adottate nei principali paesi europei a partire dal secondo dopoguerra fino ai nostri giorni.

La prima fase di sviluppo a livello europeo. I diversi percorsi nazionali

Con la fine della seconda guerra mondiale, in Europa viene attuata una profonda ridefinizione delle politiche economiche. Vengono abbandonate progressivamente le politiche di chiusura verso l'estero per aprire le economie nazionali agli scambi internazionali e, in particolare, per aderire al processo d'integrazione economica in atto a livello continentale. L'avvio del processo di integrazione economica europea - il cui inizio ufficiale può essere fatto risalire al 1951, anno di stipulazione dei trattati costitutivi della CECA (Comunità Europea del Carbone e dell'Acciaio) - e la progressiva realizzazione del Mercato Comune permettono al processo economico di superare le dimensioni nazionali, che non corrispondevano più alle esigenze della produzione moderna, e di raggiungere dimensioni continentali. Con questa decisione gli Stati europei - con l'eccezione dell'Inghilterra, che aderirà successivamente al progetto di integrazione ma che già dalla fine del secolo precedente si era aperta agli scambi mondiali - abbandonano progressivamente le politiche di protezionismo. Il mercato continentale diventa il quadro di riferimento per lo sviluppo delle imprese europee.

In questo contesto, tuttavia, i differenti approcci nazionali perseguiti a livello di finanziamento dello sviluppo e le conseguenti differenti modalità operative delle imprese permangono. In Europa si confrontano così differenti 'modelli sociali e di capitalismo'.

Dal punto di vista sociale i modelli che si confrontano sono di due ordini: uno tipicamente europeo basato sul principio di solidarietà - tra generazioni, tra regioni, tra strati sociali - che ha le sue radici culturali e politiche nella tradizione cristiana, liberale, democratica e socialista; l'altro di origine statunitense, ma che di recente si va progressivamente affermando anche in Europa, basato sull'individualismo e la competizione. Dal punto di vista dei modelli di capitalismo, i riferimenti sono costituiti da quello tedesco - che comprende un'area più ampia della sola Germania e riguarda anche i paesi limitrofi quali i Paesi Bassi, l'Austria, la Svizzera e i Paesi Scandinavi - definito altresì (v. Albert, 1991) come 'modello renano', da quello inglese, che si rifà all'esperienza americana e che è stato definito come 'capitalismo anglosassone', e dal modello 'latino', che coinvolge secondo modalità differenti i paesi latini e quelli dell'Europa mediterranea.

Il modello renano

Alla base del modello renano vi sono i principî della Sozialmarktwirtschaft (economia sociale di mercato) in base ai quali il ruolo dello Stato è quello di garantire la coesistenza del libero mercato con il progresso e la coesione sociale. In quest'ottica l'intervento dello Stato in Germania, fin dal secondo dopoguerra, è stato mirato soprattutto a svolgere il ruolo di regolatore del mercato e di garante della stabilità monetaria attraverso l'azione autonoma della Banca centrale.

Quest'ultimo aspetto è stato particolarmente importante nell'indirizzare le strategie delle imprese tedesche. Il ruolo storicamente 'forte' svolto dal marco dal secondo dopoguerra fino alla nascita dell'euro ha infatti indotto le imprese a puntare sempre più su strategie di differenziazione, ricercando elevati standard qualitativi nella produzione, piuttosto che su strategie di price competition, difficilmente realizzabili in un contesto caratterizzato da una valuta di riferimento che si è progressivamente apprezzata rispetto alle valute dei partners commerciali. Naturalmente queste strategie d'impresa sono state rese possibili anche grazie all'elevato livello di preparazione tecnica dei lavoratori, promosso come vedremo dagli stessi sindacati, e agli elevati livelli di investimento in ricerca e sviluppo effettuati sia dalle imprese che dal sistema pubblico.

Ai fini di una definizione delle caratteristiche specifiche delle imprese del capitalismo tedesco è opportuno rifarsi ancora una volta ai meccanismi di finanziamento delle imprese e al ruolo di disciplina e di governo svolto dai finanziatori sulle imprese stesse. Nel caso tedesco, l'esistenza di un sistema bancario con forti legami di tipo partecipativo con il sistema delle imprese ha dato vita a una realtà in cui la banca svolge un ruolo di supporto per le imprese industriali non solo di tipo finanziario, ma anche di tipo strategico. L'espressione Hausbank, con la quale viene definito il ruolo che la banca svolge nei confronti delle imprese industriali, sta a indicare proprio il tipo di relazione forte ed esclusiva che si instaura tra le imprese e le istituzioni finanziarie. Queste - sia detenendo partecipazioni significative, sia disponendo delle deleghe di voto pertinenti alle azioni di proprietà dei clienti ma gestite dalla banca - sono di fatto azioniste di riferimento per numerose imprese ed esercitano un'influenza rilevante negli organi di amministrazione. Per le grandi imprese tedesche a partecipazione diffusa - ma la situazione è simile in altri paesi quali l'Olanda o la Svizzera - è stato calcolato infatti (v. Kalfass, 1988) che oltre l'80% dei diritti di voto sia esercitato da intermediari creditizi. Le conseguenze di questo rapporto di partnership sono di diverso tipo. In primo luogo, il rapporto banca/impresa nel modello renano si caratterizza per la stabilità e la continuità. Questa caratteristica si estrinseca nel supporto sia di tipo finanziario che di tipo strategico fornito dalle banche alle imprese anche nei periodi di difficoltà di queste ultime. Poiché le partecipazioni bancarie nelle imprese hanno il carattere della stabilità, anche gli obiettivi economici che le imprese si pongono sono prevalentemente di lungo termine. Rispetto alle imprese anglosassoni quelle tedesche sono dunque meno sottoposte alle pressioni di mercato legate all'esigenza di crescita del valore azionario, e possono conseguentemente assumersi maggiori quote di rischio o intraprendere progetti il cui esito è incerto. A loro volta, le banche finanziatrici, essendo direttamente coinvolte nel processo decisionale interno delle imprese che finanziano, sono in grado di meglio conoscerne e valutarne i progetti.

Nel modello renano tuttavia, coerentemente con i principî dell'economia sociale di mercato, accanto agli intermediari creditizi anche i lavoratori sono coinvolti nella gestione dell'impresa. Nelle aziende di grandi dimensioni, infatti, i lavoratori hanno una rappresentanza diretta e paritetica nel consiglio di supervisione (Aufsichtrat) che è, con il consiglio direttivo (Vorstand), uno dei due principali organi direzionali dell'impresa (v. Guerini, 1994). In questo modo le strategie dell'impresa sono il frutto dell'azione concertata di differenti portatori d'interessi (stakeholders): gli azionisti, i managers, le banche, i lavoratori. Questi, nella visione 'renana', non sono solo dunque un semplice fattore di produzione, ma sono considerati portatori d'interessi degni di tutela giuridica. Il ruolo centrale svolto dai lavoratori nella gestione sociale dell'impresa, tuttavia, non sarebbe possibile ed efficiente se non esistesse in Germania un sindacato altamente rappresentativo e responsabile. L'ulteriore caratteristica del sistema renano è infatti costituita proprio dalla centralità del ruolo svolto dal sindacato. Questo si distingue per il livello di rappresentatività, che è uno dei più alti al mondo. L'autorevolezza del sindacato è il frutto del ruolo importante che questo svolge nella formazione continua dei lavoratori, il che ha permesso all'industria tedesca di raggiungere elevati livelli di produttività del lavoro e, conseguentemente, dei salari. In secondo luogo, queste caratteristiche del sindacato hanno consentito di gestire il consenso favorendo la negoziazione e mantenendo un livello di conflittualità relativamente contenuto.

Il modello anglosassone

Il modello anglosassone si presenta in modo profondamente differente in termini di finanziamento, di controllo e di gestione delle risorse umane rispetto a quello dell'Europa centrale. Il modello anglosassone ha trovato la sua più importante espressione nel capitalismo statunitense, ma si è sviluppato anche in Europa e più precisamente nel Regno Unito. L'importanza di questo modello per l'economia europea non risiede solo nel fatto che un paese economicamente importante come l'Inghilterra abbia perseguito questa strada, quanto piuttosto nel fatto che principî importanti del capitalismo anglosassone si stanno recentemente affermando anche nell'Europa continentale.

Ancora una volta il punto di vista migliore per cogliere le differenze tra i modelli d'impresa ci pare sia quello di considerare le modalità di finanziamento.

Se nel capitalismo renano un ruolo centrale era svolto dalla banca, nel capitalismo anglosassone sono i mercati finanziari che svolgono la funzione principale di finanziamento e di controllo delle imprese industriali. È direttamente sui mercati finanziari infatti che gli azionisti e in particolar modo gli investitori istituzionali - fondi pensione, fondi comuni e assicurazioni - realizzano il controllo sulle imprese. A titolo esemplificativo è sufficiente ricordare come nel 1990 la capitalizzazione dei mercati borsistici del Regno Unito fosse ancora significativamente superiore alla somma delle capitalizzazioni della borsa tedesca, francese e italiana.

In questo modello è dunque l'efficienza dei mercati, ovvero la capacità dei prezzi di rispecchiare le prospettive reddituali delle imprese, il criterio che guida i comportamenti degli azionisti. In questo contesto le caratteristiche di stabilità del rapporto azionista/impresa che caratterizzano il modello renano vengono dunque a cadere. Nel caso in cui le imprese seguano strategie considerate non efficienti il mercato penalizzerà il valore delle azioni, rendendo possibile a coloro che ritengono di poter meglio gestire l'impresa di subentrare ai vecchi azionisti per sostituire il management e attuare nuove strategie. Le conseguenze di questo approccio differente non si limitano alla maggiore contendibilità delle imprese e alla maggiore frequenza dei passaggi proprietari. Da un lato, l'enfasi sul ruolo del mercato porta a una maggiore rilevanza dei risultati economici a breve, che diventano uno strumento di segnalazione al mercato della bontà delle strategie perseguite dalle imprese. Questo approccio ha portato, nel periodo preso in considerazione, a un'eccessiva attenzione da parte delle imprese all'ottica di breve, limitando la loro capacità di effettuare investimenti produttivi solo nel medio e lungo periodo.

La capacità di creare valore, ovvero di generare reddito in maniera commisurata ai rischi assunti, costituisce quindi il criterio secondo il quale vengono allocati i capitali. Sul mercato finanziario, dunque, i capitali si dirigono verso le imprese più immediatamente remunerative, e questo processo costituisce un potente stimolo nei confronti dei managers affinché essi perseguano strategie volte a migliorare le performances dell'impresa e conseguentemente il suo valore azionario. Inoltre, al fine di incentivare il perseguimento di strategie aziendali volte a massimizzare il valore del capitale dell'impresa, il management viene frequentemente remunerato sulla base di standard legati all'andamento del corso del titolo azionario stesso. Nel modello anglosassone, dunque, il compito del management è chiaro: operare nell'esclusivo interesse di coloro che detengono l'impresa ovvero gli azionisti, siano essi intermediari finanziari o singoli privati.

Anche il ruolo dei lavoratori nel sistema anglosassone si presenta profondamente differente rispetto al ruolo partecipativo da essi svolto nel capitalismo renano. Nel sistema anglosassone infatti i lavoratori sono considerati come fattori di produzione e quindi vengono remunerati sulla base dei loro livelli di produttività. Data la relativa facilità con cui le imprese possono liberarsi di manodopera, tipica del modello sociale individualista, i lavoratori sono considerati alla stregua di normali fattori produttivi, per cui la loro permanenza nell'impresa dipende pressoché esclusivamente dalle esigenze produttive dell'impresa stessa (v. Guatri e Vicari, 1994, p. 249).

Conseguentemente, la mobilità del lavoro è significativamente più elevata, sia per la maggior facilità di licenziamento da parte delle imprese, sia in quanto è proprio la mobilità che permette ai lavoratori l'avanzamento di carriera e la crescita della remunerazione personale.Coerentemente con l'impostazione individualistica del modello sociale anglosassone, quindi, è il mercato il regolatore di tutti i rapporti, sia tra i finanziatori e l'impresa che tra questa e i lavoratori. Allo Stato spetta il compito di dettare le regole fondamentali per il buon funzionamento del mercato e di garantire regole uguali per tutti gli attori economici (levelling the playing field) evitando lo sfruttamento di posizioni di monopolio.

La Francia e l'Italia: il ruolo dello Stato nella promozione dello sviluppo industriale

Il caso francese e quello italiano sono in Europa quelli che storicamente più si avvicinano al modello che in precedenza abbiamo definito 'statalista'. Le esperienze di questi due paesi sono rilevanti in quanto rappresentative di un modello, da alcuni autori definito anche latino, che è presente in altri paesi europei quali il Belgio, la Spagna, il Portogallo e la Grecia. L'esperienza francese si distingue dal modello anglosassone per il ruolo marginale che, fino alle riforme degli anni ottanta, hanno svolto i mercati diretti. Il finanziamento attraverso i canali bancari ha costituito conseguentemente il principale metodo di finanziamento per le imprese. Tuttavia, la bancarizzazione dei flussi finanziari non si è tradotta in un rapporto di partnership tra banche e imprese così come avvenuto nel modello renano. A ragione del significativo controllo che lo Stato ha svolto sull'economia, sia direttamente, detenendo la proprietà di importanti e larghe quote del settore industriale, sia attraverso la proprietà e la rigida regolamentazione del sistema bancario, il modello francese è stato definito di 'capitalismo a carattere amministrato'.

Nel settore finanziario il mantenimento del ruolo centrale attribuito al sistema bancario a discapito dei canali diretti di credito ha permesso ai poteri pubblici - che su questo sistema detenevano un forte potere di direzione anche tramite la proprietà delle banche stesse - di dirigere i flussi di risparmio, riducendo parallelamente la concorrenza al suo interno. Coerentemente con questo quadro, il sistema finanziario è stato protetto dalla concorrenza internazionale mantenendo un elevato livello di protezionismo. Gli operatori hanno quindi operato in segmenti di mercato protetti amministrativamente e caratterizzati da una concorrenza di tipo oligopolistico. La conseguenza di questa politica è stata la creazione di un sistema finanziario scarsamente competitivo, caratterizzato da mercati diretti con uno scarso peso, iper-regolamentato e chiuso verso l'esterno.

Anche nel settore industriale il ruolo dello Stato è stato fondamentale, tanto che ancora nella metà degli anni ottanta circa un quarto del fatturato industriale e il 35% delle esportazioni francesi erano ascrivibili ad aziende pubbliche. Questo modello ha radici storiche nella tradizione del colbertismo francese, secondo cui il compito dello Stato è quello di dirigere l'economia. Sulla base di questo indirizzo, non solo l'economia è stata caratterizzata dalla prevalente proprietà pubblica, ma anche la ricerca e la formazione. Le grandi scuole quali ad esempio l'ENA e l'École Polytechnique si sono distinte per aver preparato un ampio ed efficiente ceto di managers che ha diretto efficacemente sia l'amministrazione pubblica che le grandi imprese pubbliche e private.

Le conseguenze, anche a livello di gestione e controllo delle imprese, sono state rilevanti. Mentre la gestione delle imprese nel capitalismo renano si distingue per il carattere collegiale e la capacità di conciliare le esigenze dei differenti stakeholders, il management delle imprese francesi si è contraddistinto per il ruolo svolto dalla figura del P-DG (Président-Directeur Général) che gestisce in modo assoluto l'impresa avendo di fatto la responsabilità, non solo della gestione corrente, ma anche di quella strategica.Anche l'Italia, con riferimento ai modelli delineati in precedenza, costituisce un caso peculiare nell'esperienza europea. Le scelte fondamentali che hanno segnato la storia dell'industria italiana risalgono direttamente agli anni trenta quando, per far fronte al ritardo economico rispetto ai concorrenti europei, l'Italia ha inizialmente perseguito il modello 'statalista'. In questi anni una rilevante quota del settore industriale italiano entra a fare parte della sfera pubblica tramite l'IRI, e l'attività creditizia e di finanziamento viene posta sotto il controllo pubblico in base al principio che l'attività bancaria è funzione di interesse pubblico.

Queste scelte di fondo non sono state messe sostanzialmente in discussione nemmeno negli anni cinquanta e nei decenni successivi, dopo la scelta storica di partecipare al processo d'integrazione europea. Lo sviluppo italiano assume in questo periodo un carattere duale (v. Graziani, 1989). Una parte del sistema industriale è stata sottoposta alla pressione concorrenziale proveniente dalle imprese degli altri paesi del Mercato Comune Europeo e, conseguentemente, ha dovuto perseguire livelli di efficienza e di competitività adeguati agli standard internazionali. Questo meccanismo spiega l'elevato ritmo d'accrescimento della produttività dell'industria italiana che si è verificato in questo periodo. D'altro lato, tutti quei settori che non sono stati, fino ad anni più recenti, coinvolti nel processo d'integrazione (mercato dei capitali, settore dei servizi pubblici, edilizia, settori rivolti al mercato delle commesse pubbliche) sono rimasti arretrati dal punto di vista della produttività e dell'innovazione tecnologica. Questi settori sono stati utilizzati come ammortizzatori sociali; essendo protetti, e quindi non sottoposti alla concorrenza internazionale, hanno potuto assorbire la mano d'opera espulsa dal settore agricolo che non poteva essere occupata nei settori aperti alla concorrenza internazionale. Queste dinamiche si manifestavano prevalentemente nel settore pubblico. La conseguenza di questa situazione è stata la progressiva affermazione di un'economia mista, in parte assistenziale e in parte di mercato, che caratterizza tutta l'esperienza italiana.

L'ulteriore peculiarità del caso italiano nel quadro europeo è costituita dall'esperienza dei distretti industriali. Dato il rilevante ruolo dello Stato in Italia, il numero di grandi imprese a proprietà pubblica o familiare che si affermano è estremamente limitato. Una parte preponderante dello sviluppo viene quindi realizzata da numerose piccole imprese generalmente concentrate in aree con specifiche vocazioni settoriali: i distretti industriali. Tramite il distretto le piccole e medie imprese italiane sono riuscite a conciliare i vantaggi delle ridotte dimensioni, e in particolare quello della flessibilità produttiva, con quello delle economie di scala tipiche della grande impresa. Le imprese all'interno del distretto sono state in grado di sviluppare azioni sia di tipo competitivo, mantenendo così l'incentivo all'innovazione - per via della concorrenza interna all'area - che di tipo cooperativo (networks), permettendone al contempo la diffusione.

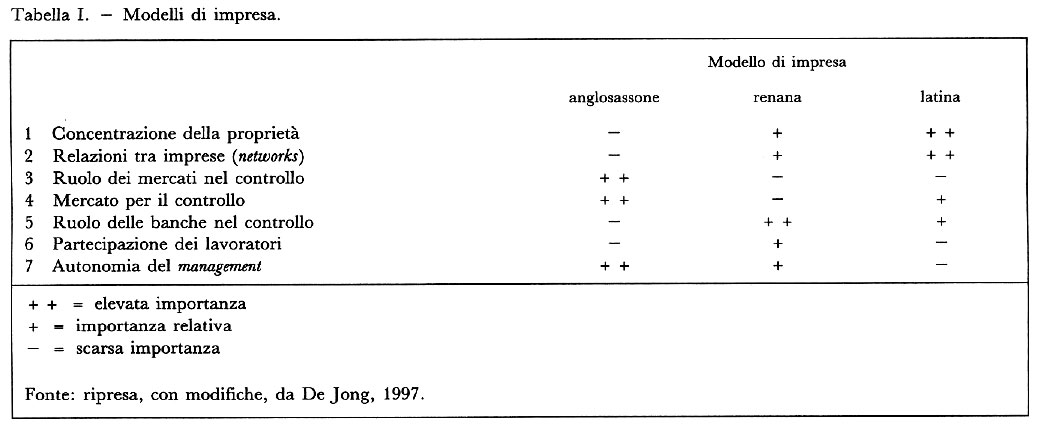

In questo quadro il sistema finanziario non ha subito profonde modificazioni rispetto alla struttura delineata con i provvedimenti degli anni trenta. Gli operatori finanziari hanno quindi operato in segmenti di mercato protetti, caratterizzati frequentemente da un regime di prezzo amministrato e dunque da uno scarsissimo livello di concorrenza. La conseguenza è stata che, come nell'esperienza francese, il sistema finanziario si è distinto per la quasi assenza dei mercati diretti, per l'elevato livello di regolamentazione, la chiusura verso l'esterno, la concorrenza oligopolistica e l'estrema frammentazione degli operatori.In conclusione, come illustra la tab. I, pur esistendo differenze anche tra il modello latino e quello renano, i punti in comune tra questi due sistemi sembrano essere rilevanti, mentre le differenze tra le imprese dell'Europa continentale e quelle anglosassoni sembrano essenzialmente riconducibili al ruolo prominente che i mercati finanziari svolgono nel controllo delle imprese inglesi. Di conseguenza in queste ultime il livello di autonomia del management sembra essere più elevato, mentre in quelle continentali il management è più soggetto all'influenza di diversi stakeholders, siano essi le banche, il settore pubblico, i lavoratori o le altre imprese partner.

Dallo SME al Mercato unico: il secondo ciclo di sviluppo europeo

I modelli di sviluppo sinteticamente descritti si sono sviluppati a partire dal secondo dopoguerra in un quadro internazionale particolarmente favorevole. Il ciclo di sviluppo europeo iniziato nel dopoguerra, e caratterizzato dal successo del Mercato Comune, si è chiuso, infatti, con la fine degli anni sessanta. Da un lato, sono stati il successo stesso del processo d'integrazione europea e la crescita economica dei paesi del Mercato Comune a mettere in crisi l'equilibrio internazionale, fondato sulla leadership indiscussa degli Stati Uniti. D'altro lato, giunta a conclusione la prima fase del processo di integrazione europea che, a livello economico, si concretizza soprattutto nell'abolizione dei dazi interni, si assiste all'incapacità dei paesi membri del Mercato Comune di avviare una nuova fase di 'integrazione positiva', destinata a svilupparsi al di là della semplice Unione doganale già realizzata.

La fase più acuta della crisi europea si chiude alla fine degli anni settanta. Il 1979, con la creazione dello SME, può essere considerato un anno di svolta. L'istituzione di un meccanismo che regola i rapporti di cambio tra le monete europee pone le basi per avviare una politica di rigore monetario di stampo 'renano' in tutta Europa. Riavviando il processo d'integrazione, lo SME favorisce il decollo del progetto del 'Mercato unico' prima e quello dell'Unione monetaria successivamente.

La ripresa del processo d'integrazione ha imposto e sostenuto nei sistemi nazionali un processo di modernizzazione e, come vedremo, di progressiva convergenza (v. Gilly, 1991). L'adozione a livello comunitario dei principî del 'mutuo riconoscimento' e dell"armonizzazione minima' ha spostato l'ambito competitivo non più solo a livello delle singole imprese ma anche a livello di 'sistema', rendendo la competitività delle imprese stesse dipendente non solo dalle strategie implementate, ma anche dalla competitività del sistema nazionale di appartenenza e quindi dall'efficienza del sistema legislativo, amministrativo, finanziario e infrastrutturale.Il fenomeno ha influenzato tutti gli operatori ma, in misura prevalente, ha inciso su quei settori che erano stati mantenuti al riparo da pressioni concorrenziali. Il processo d'integrazione europea ha messo in competizione tra loro, introducendo elementi di mercato in passato del tutto assenti, anche settori quali quello finanziario, la sanità, l'istruzione, la pubblica amministrazione. Il mercato di riferimento per tutti gli operatori è diventato il Mercato europeo e non più quello nazionale.Ancora una volta ci pare opportuno partire dalle trasformazioni realizzate sui mercati finanziari per analizzare gli effetti sulle imprese europee. Il processo d'integrazione europea si è sviluppato storicamente a livello industriale, agricolo e commerciale, mentre il settore finanziario, e più in generale quello dei servizi, sono stati a lungo estranei a tale processo. Con il progetto di Mercato unico anche questi settori sono stati coinvolti. Il processo d'integrazione è divenuto pertanto un fattore dirompente dei vecchi equilibri e il propulsore fondamentale dell'innovazione per i sistemi bancari e finanziari della Comunità, allo stesso modo di quanto era avvenuto in passato negli altri comparti produttivi dell'economia. Questo processo, iniziato nei primi anni ottanta, è tuttora in corso e ha accompagnato un più generale processo di ristrutturazione a livello mondiale del settore finanziario. Di fronte alla crisi e alla forte instabilità dei mercati finanziari internazionali sviluppatesi a partire dall'inizio degli anni settanta, in molti paesi industrializzati, a cominciare dagli Stati Uniti e dal Regno Unito, si è assistito a un profondo rinnovamento che ha coinvolto i mercati dei capitali. Sui mercati finanziari si è realizzato un progressivo abbandono da parte delle autorità pubbliche di un atteggiamento vincolistico, volto principalmente a garantire la stabilità, mentre, al contempo, ha preso corpo un disegno di riforma volto ad attribuire nuovamente al mercato dei capitali una funzione di selezione comparativa dei progetti e di allocazione ottimale delle risorse.In questo contesto, caratterizzato da rilevanti mutamenti e da un forte aumento della concorrenza e dell'integrazione a livello sovranazionale, anche il sistema finanziario europeo ha dovuto attuare una serie di riforme volte a mantenere la competitività del sistema. È in questo quadro che si inserisce la II Direttiva bancaria, che ha introdotto a livello europeo la possibilità di realizzare il modello di banca universale di matrice tedesca. In questa prospettiva è possibile interpretare sia il profondo rinnovamento normativo volto a modernizzare i mercati di borsa, sia l'intenso processo di ristrutturazione e di concentrazione in atto nel settore bancario e finanziario. Questo processo ha avviato la creazione di uno spazio finanziario europeo i cui effetti si sono fatti sentire a livello industriale.

Di fronte al mutamento di scenario indotto dal Mercato unico europeo, l'industria europea ha reagito secondo modalità differenti. Le grandi imprese hanno saputo affrontare il nuovo contesto, perseguendo strategie di crescita e andando al di là della sola ricerca di 'economie di scala', tipiche delle strategie focalizzate unicamente sul contenimento dei costi, per perseguire economie di specializzazione flessibile più compatibili con la ricerca dell'innovazione e con le strategie market oriented. L'ammodernamento tecnologico, con l'automazione dei processi produttivi e l'adozione delle tecniche della qualità totale, hanno costituito i più evidenti fattori di cambiamento nelle tecniche di produzione adottati dalle grandi imprese. Questi processi di razionalizzazione produttiva sono risultati efficaci e hanno migliorato il posizionamento strategico all'interno di uno scenario caratterizzato dalla competitività globale, soprattutto nelle imprese che hanno saputo sviluppare processi di diversificazione, d'internazionalizzazione, accordi strategici e scelte cooperative.Le imprese che non hanno saputo gestire queste scelte strategiche - completando il percorso che ha portato le imprese leader da strategie orientate al prodotto a strategie orientate al mercato - hanno visto declinare il loro ruolo nel nuovo contesto caratterizzato dalla competizione globale.Oltre che sulle grandi imprese il processo di integrazione e la globalizzazione dei mercati hanno inciso anche sul sistema delle piccole e medie imprese, settore la cui consistenza - circa 18 milioni di imprese secondo le stime della Commissione europea - costituisce una delle caratteristiche peculiari dell'intero sistema industriale europeo. Queste, essendo più flessibili, sono state più pronte a imboccare il processo di riconversione industriale reagendo alla crisi degli anni settanta. Tuttavia, questa tipologia d'impresa è risultata strutturalmente meno attrezzata a perseguire le strategie d'internazionalizzazione e di promozione dell'innovazione, destinate a divenire sempre più importanti nel nuovo scenario europeo e mondiale. Nel corso degli anni ottanta, tuttavia, la necessità di affrontare queste difficoltà ha costituito lo stimolo per operare i necessari cambiamenti strategici che, come vedremo, saranno alla base delle buone performances realizzate dalle piccole e medie imprese negli anni novanta.

L'euro e la sfida della globalizzazione. Verso un modello europeo d'impresa

La creazione di uno spazio finanziario europeo

Con l'adozione del Trattato di Maastricht e la conseguente introduzione di una politica monetaria europea anche l'ultima barriera alla creazione di uno spazio finanziario europeo - l'esistenza di un rischio di cambio interno all'area - è stata abbattuta. Questo processo ha avuto e sta tuttora avendo un profondo impatto sui sistemi finanziari europei, favorendo la loro progressiva integrazione e, conseguentemente, contribuendo al superamento delle barriere che ancora dividono i diversi mercati nazionali. Questo processo di convergenza in campo finanziario si inserisce tuttavia nel quadro del più ampio processo di ristrutturazione e d'integrazione a livello mondiale dei mercati finanziari già descritto nel paragrafo precedente.

Dal punto di vista delle imprese europee la conseguenza più rilevante è costituita dalla progressiva convergenza dei modelli di finanziamento con l'attenuazione delle differenze tra i modelli orientati ai mercati - tipici dell'esperienza anglosassone - e i modelli bank-oriented dell'Europa continentale. Questo processo è il frutto di numerosi elementi, che vanno dalla liberalizzazione, all'accelerazione tecnologica subita dal settore finanziario, alla globalizzazione dei mercati, all'incremento della domanda di servizi sofisticati per le imprese e i risparmiatori, con l'introduzione dell'euro che ha agito come catalizzatore di tutte queste forze (v. BCE, 2000). Gli effetti di questo processo si sono esplicati lungo due direttrici: da un lato si è verificata una maggiore presenza degli investitori istituzionali nel monitoraggio delle imprese finanziate che ha avvicinato questi intermediari alle modalità operative tipiche delle banche nel modello renano; d'altro lato si è assistito, nei mercati orientati agli intermediari, a una rilevante crescita sia dei mercati diretti che degli investitori istituzionali, che hanno visto incrementare significativamente il loro peso nel quadro dei sistemi finanziari nazionali. I casi di Germania, Francia e Italia sono illuminanti. Il peso del mercato borsistico rispetto al PIL nei tre paesi nel 1990 era infatti rispettivamente del 23%, del 26% e del 14%, con un numero di imprese quotate rispettivamente di 413, 578 e 220. Alla fine del decennio il peso dei mercati azionari è salito rispettivamente al 68%, al 105% e al 62%, con un numero di imprese quotate che si è quasi raddoppiato passando a 1.043, 968 e 264. Progressi simili sono rinvenibili con riferimento al ruolo degli investitori istituzionali - fondi comuni, fondi pensione, assicurazioni e gestioni patrimoniali - la cui quota sul totale delle attività finanziarie delle famiglie è cresciuta sensibilmente negli anni novanta raggiungendo nei tre paesi il 46%, il 50% e il 37%; percentuali queste ultime sicuramente significative ma ancora distanti dai valori dei paesi anglosassoni, addirittura superiori al 70%. Questo processo è destinato ad accelerare ulteriormente con la creazione in corso di mercati azionari su scala europea (v. BIS, 2000).

La convergenza dei modelli di governance: verso un modello europeo

Con la creazione di uno spazio finanziario europeo e la convergenza dei modelli di finanziamento anche le modalità di governance delle imprese, prima segmentate in modelli nazionali, hanno iniziato a indirizzarsi verso un condiviso standard europeo. Il processo, che coinvolge principalmente le grandi imprese europee, è oggi in corso, ed è sicuramente in uno stadio più avanzato nell'Europa continentale anche in ragione dell'adozione dell'euro come moneta unica. Elementi di contaminazione tra i modelli di governance anglosassoni e quelli dell'Europa continentale, a cominciare dalla crescente importanza dei mercati diretti, si stanno progressivamente affermando. Da un lato, il sistema degli intermediari bancari ha mantenuto la centralità che già aveva nei mercati dell'Europa continentale. Dovendosi confrontare con un nuovo ambiente significativamente più competitivo, il sistema bancario ha reagito attraverso un processo di profonda riorganizzazione, realizzato sia attraverso processi di diversificazione correlata con la significativa espansione degli enti creditizi nei settori dell'investment banking e della gestione collettiva del risparmio, sia attraverso la realizzazione di processi di concentrazione, come dimostra il consistente incremento che si è verificato in Europa nel corso degli anni novanta nel campo delle operazioni di fusione e acquisizione.

La crescente importanza dei mercati finanziari ha portato altresì il sistema delle imprese a condividere con i mercati finanziari le logiche e i modelli valutativi già adottati da questi ultimi. In questo quadro le imprese hanno sempre più utilizzato nei loro processi di pianificazione, accanto ai criteri classici relativi al posizionamento strategico, criteri di natura finanziaria compatibili con le logiche di quegli operatori di mercato che, come gli investitori istituzionali, giocano un ruolo di primo piano nell'allocazione dei capitali su scala nazionale ed europea.

Su questo processo hanno influito inoltre i consistenti programmi di privatizzazione delle imprese pubbliche realizzati in tutti i paesi europei, ma i cui effetti si sono fatti sentire in maniera particolarmente consistente in quei paesi che, come Francia e Italia, avevano storicamente una quota elevata di imprese in mano pubblica. Il processo è stato altresì favorito dall'esistenza dei 'criteri di convergenza' identificati nel Trattato di Maastricht quale condizione necessaria per l'adesione all'Unione monetaria e che ponevano l'obiettivo del contenimento dei deficit pubblici eccessivi. Questo processo ha portato numerosi grandi gruppi europei a seguire logiche strettamente di mercato e non più pubbliche, orientando il ruolo del settore pubblico da quello di operatore di mercato a quello di regolatore. L'apertura di importanti settori, quali quello delle telecomunicazioni e dell'energia, alla concorrenza, là dove vi era prima il monopolio pubblico, ha orientato il sistema europeo verso una struttura di mercato che può essere definita di concorrenza regolamentata. In questo quadro i poteri pubblici, non essendo direttamente coinvolti come attori, hanno assunto un ruolo sempre più di orientamento piuttosto che di gestione, oltre che di garante delle regole di mercato attraverso la realizzazione di una rigorosa normativa antitrust sia a livello europeo che al livello nazionale.

La conseguenza di questi processi combinati è la progressiva creazione di un ampio settore di medie e grandi imprese che opera considerando il mercato europeo come il proprio mercato domestico. Da un lato l'apertura del mercato europeo, sia in termini di beni manufatti che di servizi, ha portato a un incremento della concentrazione nell'industria europea e quindi a un incremento della dimensione media delle imprese. Questo processo tuttavia sembra non aver incrementato il livello di concentrazione geografica. Numerosi studi (v. Davies e altri, 1998) illustrano infatti come la presenza su scala europea delle imprese sia significativamente aumentata, ovvero sempre più imprese hanno servito il Mercato unico non concentrando le loro attività in un'unica localizzazione ma disperdendole nei diversi paesi dell'Unione.Conseguentemente è cresciuto il livello di internazionalizzazione delle imprese europee sia per l'aumento delle attività intra-europee che per l'aumento delle attività svolte al di fuori dell'Unione Europea.Nell'ambito del processo di globalizzazione dei mercati che vede le grandi imprese mondiali disperdere e integrare su scala mondiale le loro attività, questa crescita internazionale delle imprese europee riveste una particolare importanza al fine di garantire la competitività dell'industria europea nei confronti dei concorrenti americani e giapponesi.

L'evoluzione e il ruolo delle imprese multinazionali europee

Alle radici del processo di globalizzazione dell'economia mondiale vi è, accanto al già menzionato processo d'integrazione dei mercati finanziari, la crescente internazionalizzazione delle imprese. Lo sviluppo di strategie internazionali è oggi un imperativo strategico per un numero crescente di imprese. L'analisi della rilevanza e delle modalità di internazionalizzazione delle imprese europee costituisce quindi una fase fondamentale al fine di valutare la loro possibilità di competere efficacemente nel quadro del processo di globalizzazione dei mercati.

L'affermarsi di strategie di internazionalizzazione su scala mondiale è un processo dovuto in primo luogo alle imprese americane, che hanno perseguito queste strategie fin dal primo dopoguerra. Sotto questo profilo le imprese europee si sono trovate a dover recuperare i ritardi accumulati. Fino alla metà degli anni sessanta (v. Franko, 1974), le dimensioni e il tasso di sviluppo del processo d'internazionalizzazione delle imprese europee sono stati significativamente inferiori a quelli realizzati dalle imprese americane. Ciò era imputabile al sostanziale ritardo in termini strategici, tecnologici, manageriali e di sviluppo dimensionale che le imprese europee avevano accumulato nei confronti di quelle americane.

È solo con gli anni settanta e nella fase successiva di sviluppo che anche le imprese europee iniziano ad attivare in modo significativo forme di presenza all'estero. Il processo di crescita internazionale da esse realizzato, nel corso di questi anni, si accompagna all'introduzione di nuovi modelli d'internazionalizzazione che si differenziano da quelli seguiti dalle imprese americane. In ambito europeo si affermano modalità originali di internazionalizzazione che, pur con la presenza di peculiarità di carattere nazionale, permettono di identificare l'esistenza di un modello continentale europeo.

Da un lato l'esperienza europea si avvicina a quella americana per il carattere prettamente tecnologico-manifatturiero, in quanto gli investimenti esteri delle imprese si concentrano, così come già avvenuto per gli investimenti americani in Europa, in attività manifatturiere e in settori tecnologicamente maturi. Rispetto all'esperienza americana, gli investimenti diretti all'estero europei mostrano, tuttavia, una maggiore focalizzazione sulle attività manifatturiere e una relativa sottovalutazione degli investimenti in attività commerciali e nell'industria estrattiva.

Il processo di crescita internazionale delle imprese europee conosce un'accelerazione nella seconda fase di sviluppo europeo, in concomitanza con il lancio del progetto di Mercato unico. La forte crescita degli investimenti diretti all'estero trova giustificazione, oltre che nell'elevato livello competitivo raggiunto dalle imprese della Comunità, anche negli effetti indotti proprio dal progetto del Mercato unico (v. UE, 1996). I dati relativi agli investimenti diretti all'estero rivelano che il processo generale di crescita internazionale delle imprese comunitarie si è sviluppato con particolare forza all'interno dello spazio economico europeo. La percentuale di investimenti di imprese europee verso altri paesi europei è cresciuta sensibilmente, in particolar modo, verso la fine degli anni ottanta. L'impatto del completamento del mercato interno ha posto le imprese della Comunità di fronte alla necessità di attuare processi di internazionalizzazione a fronte delle sfide competitive connesse con l'allargamento del mercato. La risposta data dalle imprese al completamento del Mercato unico si è concretizzata in particolare in una crescita degli investimenti all'esterno dei mercati nazionali, ma all'interno del nuovo spazio economico integrato. Le imprese europee hanno realizzato in misura crescente investimenti in altri paesi comunitari, non più con l'obiettivo di istituire filiali volte principalmente a servire il mercato nazionale locale, ma con quello di creare una rete di consociate che, sviluppando le capacità e le risorse locali, contribuisse a migliorare il posizionamento competitivo dell'impresa nel mercato comunitario e globale. In questo periodo le imprese europee iniziano inoltre a sviluppare un processo di crescita sul mercato interno americano. Il fenomeno è rilevante, tanto che nel corso degli anni ottanta il flusso di investimenti europei verso gli Stati Uniti supera stabilmente il flusso inverso (v. Dunning, 1992), ribaltando un trend che fin dal secondo dopoguerra aveva visto le imprese americane significativamente più presenti in Europa di quanto le imprese europee non fossero negli Stati Uniti.

Alla base di questo sviluppo vi sono motivazioni differenti e variegate che vanno dallo sfruttamento sul mercato americano di vantaggi competitivi precedentemente sviluppati dalle imprese europee sul mercato interno, al processo di ristrutturazione in corso nell'industria europea che ha spinto le imprese del Continente a investire negli Stati Uniti per migliorare la propria competitività tecnologica, al tentativo delle imprese europee di sviluppare percorsi di crescita che, se realizzati sul mercato locale americano attraverso le sole esportazioni, si sono dimostrati difficili da perseguire, all'attrattività delle dimensioni del mercato interno americano, unita al timore dell'adozione di misure protezionistiche che escludessero le imprese europee da tale mercato (v. Cantwell, 1992).

Il management europeo: le caratteristiche

Anche con riferimento agli stili di management è possibile individuare alcune caratteristiche che definiscono un modello europeo. In realtà gli stili di management nelle imprese non sono solo influenzati da fattori istituzionali, ma dipendono in misura significativa anche da fattori culturali. Ne discende che essendo l'Europa caratterizzata proprio da una notevole ricchezza culturale, anche gli stili di management tra le imprese europee si presentano notevolmente differenziati. Ciò detto, se si fa riferimento alle grandi imprese dove le risorse manageriali sono state più sviluppate, è possibile individuare alcuni tratti comuni che definiscono uno stile di management europeo distinto da quello giapponese e americano (v. Calori e de Woot, 1994; v. de Woot, 2000).

Tra i tratti caratteristici comuni all'esperienza europea un ruolo di primaria importanza sembra essere svolto dal deciso orientamento dei managers europei verso la negoziazione interna, la mediazione e la valorizzazione delle esigenze, sia di quelle che emergono dall'interno dell'impresa che di quelle espresse da altri operatori esterni ma in contatto con l'impresa. Questo orientamento è il frutto della maggior considerazione in cui nell'esperienza europea sono tenute le responsabilità sociali dell'impresa e che discende, in ultima analisi, dal modello sociale europeo di tipo solidaristico. Questo aspetto si esprime nel fatto che, per i managers europei, la remunerazione degli azionisti non è l'unico obiettivo dell'impresa, ma si accompagna all'esigenza di adempiere alle proprie responsabilità sociali. Ne consegue che i managers presentano un forte orientamento alla negoziazione sia interna, con il personale o con le filiali, che esterna, con i sindacati, gli enti pubblici e tutti gli altri attori che sono in relazione con l'impresa.

La diversità delle differenti esperienze nazionali europee, inoltre, ha sviluppato nei managers europei la capacità di apprezzare, gestire e valorizzare le diversità culturali interne alle imprese. Le imprese europee di conseguenza sembrano accettare più facilmente le diversità culturali sia nell'operare in paesi esteri che nelle fasi di integrazione con imprese estere acquisite. A questo proposito le imprese europee, nell'operare all'estero, utilizzano più frequentemente di quelle americane e giapponesi managers locali. La struttura che emerge da questo stile di gestione è quindi tendenzialmente decentralizzata, il che ha comportato per le imprese europee maggiori difficoltà nel realizzare forme d'integrazione delle attività, con il conseguente insorgere di duplicazioni e frammentazioni nelle strategie. L'integrazione fra le attività, che nelle aziende americane è rapidamente garantita dalla centralizzazione e dall'elevato livello di formalizzazione, nelle imprese europee è invece ricercata attraverso il metodo della socializzazione. Questo metodo garantisce un'efficace integrazione delle culture ma, essendo ottenuto attraverso la rotazione internazionale dei managers e la realizzazione di programmi di formazione internazionale in cui viene sviluppata e rafforzata la cultura comune, presenta l'inconveniente di essere più lento e meno efficiente nel garantire la razionalizzazione delle attività.

In conclusione, è possibile affermare che lo stile di management europeo si caratterizza per il fatto di essere frequentemente una via di mezzo tra i casi estremi rappresentati dallo stile di management giapponese e da quello americano. Questa posizione intermedia si palesa con riferimento sia al rapporto tra i managers e l'impresa che a quello tra l'impresa e i propri clienti e fornitori, laddove questi rapporti sono caratterizzati dalla fedeltà - e quindi dall'assoluta stabilità - nel caso giapponese, e dalla elevata mobilità americana. Questa capacità di mediazione emerge, inoltre, anche per quanto riguarda i valori di riferimento del management, con l'esperienza europea che si caratterizza per essere una sorta di via intermedia tra l'atteggiamento fortemente individualistico, tipico dell'esperienza americana, e l'atteggiamento orientato al gruppo, tipico dell'esperienza giapponese.

La struttura dell'industria europea

La ripartizione settoriale: punti di forza e debolezza delle imprese europee

Una volta illustrato il percorso evolutivo ci pare utile delineare le caratteristiche attuali del sistema industriale europeo. Una prima indicazione di massima può essere colta facendo riferimento all'evoluzione settoriale che queste hanno avuto negli ultimi anni. Simmetricamente a quanto avvenuto in tutti i paesi economicamente più sviluppati, e in particolare negli Stati Uniti, anche in Europa si è assistito a una progressiva crescita del settore dei servizi a discapito principalmente del settore primario - l'agricoltura - e del settore secondario, quello delle manifatture. Confrontando la percentuale di valore aggiunto creata dai diversi settori dal 1970 al 1997 questo trend emerge chiaramente. Nel 1970 la percentuale di valore aggiunto generata da imprese operanti nel settore dei servizi destinati alla vendita era leggermente inferiore al 40% del totale mentre, alla fine degli anni novanta, questa percentuale aveva abbondantemente superato la soglia del 50%. A questo proposito è opportuno sottolineare il ruolo importante svolto dal settore dei servizi non destinati alla vendita, i cosiddetti non-market services, i quali coprivano nel 1970 una percentuale di valore aggiunto di poco superiore al 10% e che oggi sono giunti a coprire circa il 15% del valore aggiunto generato nell'ambito dell'Europa comunitaria. Questo ruolo crescente dei servizi non destinati al mercato costituisce una caratteristica tipicamente europea della struttura economica, nel cui ambito le aziende non profit svolgono un ruolo importante e tendenzialmente crescente. I dati statistici a riguardo sono purtroppo largamente incompleti ma, secondo le stime della Commissione, le imprese dell'economia sociale sono oramai pari in Europa a una quota percentuale compresa tra il 5 e il 10% del totale delle imprese europee.

Lo sviluppo del settore dei servizi si è realizzato in Europa a discapito del settore agricolo e manifatturiero, i quali hanno visto calare le loro quote di valore aggiunto, rispettivamente, da circa il 5% a circa il 2% per l'agricoltura e dal 30% al 20% per le manifatture. Questo quadro di riaggiustamento strutturale emerge ancora più chiaramente se si fa riferimento alla distribuzione settoriale dell'occupazione nell'Unione Europea. Nel 1970, infatti, al settore dei servizi era ascrivibile circa il 45% dell'occupazione totale mentre nel 1997 questa quota è giunta a quasi il 68%. Sempre a questo proposito è opportuno sottolineare come il settore dei servizi non destinati alla vendita conti per una quota dell'occupazione superiore al 20%; il che conferma, da un lato, la già citata importanza del settore nell'economia europea e, d'altro lato, la rilevanza che esso ha nel generare occupazione a livello di sistema.

Il fenomeno della crescita del terziario, del resto, non è solo europeo ma ha portata mondiale non essendo altro che la conseguenza del nuovo modo di produzione che si sta affermando nelle principali economie mondiali e che è stato sinteticamente definito facendo riferimento al concetto di economia neoindustriale. Da questo punto di vista alcuni autori (v. Rullani, 1994) hanno parlato di sviluppo della virtualità nella produzione industriale facendo riferimento ai seguenti tre fenomeni:

1. la crescente importanza dell'applicazione del sapere scientifico ai processi produttivi;

2. la smaterializzazione della produzione e la conseguente crescita di valore della parte di conoscenze, servizi e relazioni rispetto alla parte prettamente materiale della produzione;

3. lo sviluppo tecnologico, e più precisamente dell'informatica e delle telecomunicazioni, che ha trasformato i mercati allargandoli e integrandoli, portando alla creazione di nuovi prodotti software e di nuove tecniche distributive di cui il canale più conosciuto e innovativo è sicuramente quello costituito dalle tecnologie Internet.

Conseguentemente, la crescita del settore dei servizi è stata dovuta sia all'evoluzione che si è affermata nel settore manifatturiero, sia alla crescita interna del settore stesso. Dal primo punto di vista, le imprese manifatturiere hanno puntato in maniera sempre più rilevante sulla vendita di servizi complementari ai prodotti nell'ambito di strategie di differenziazione, ma hanno anche avviato processi di ristrutturazione, realizzati attraverso forme di esternalizzazione (outsourcing), con i quali le imprese hanno affidato in misura crescente a partners esterni servizi considerati non strategici e prima svolti all'interno dell'impresa medesima. Questo processo, trainato dal comparto manifatturiero, ha favorito in modo particolare settori che hanno mostrato elevati tassi di crescita sui mercati europei, quali quello della contabilità e della consulenza aziendale, della pubblicità e del marketing (v. Rubalcaba-Bermejo, 1999). A questo proposito è sufficiente osservare come questi servizi, nel corso degli anni novanta, siano cresciuti mediamente, in termini di valore aggiunto e di numero di occupati, di oltre il 5%, a fronte di una crescita del settore manifatturiero pari rispettivamente a circa l'1,5% in termini di valore aggiunto e prossima allo zero per quanto riguarda gli occupati. Il comparto dei servizi ha inoltre beneficiato di una consistente crescita interna dovuta alla liberalizzazione di mercati, quali quello delle telecomunicazioni e quello dei servizi finanziari, che in ambito europeo erano stati storicamente regolamentati. D'altro lato, lo sviluppo del terziario è stato favorito dall'avvento delle nuove tecnologie informatiche e delle telecomunicazioni che hanno trasformato i mercati allargandoli e integrandoli, oltre che dall'aumento generalizzato della domanda dovuta sia alla crescente complessità dei processi produttivi che al livello più sofisticato della domanda dei consumatori finali.

Queste motivazioni alla base della crescita dei servizi trovano corrispondenza nella struttura del settore.Nell'ambito dei servizi destinati alla vendita, infatti, il comparto di gran lunga più rilevante in termini di valore aggiunto è costituito da quello dei servizi alle imprese, con una quota che sfiora il 50% del totale del valore aggiunto generato nel terziario. Il secondo settore per rilevanza economica, ma il primo per numero di occupati nella maggioranza dei paesi europei, è quello della distribuzione, con una quota di valore aggiunto che si aggira intorno al 25%. Per importanza economica seguono infine il settore finanziario, con una quota di valore aggiunto di circa il 10%, quello dei trasporti, con circa l'8%, turismo e accoglienza, 5%, e telecomunicazioni, 4%. Il settore delle telecomunicazioni è invece quello che nella maggioranza degli Stati europei presenta il più elevato tasso di crescita, seguito dai servizi alle imprese, dal settore alberghiero e quindi dai servizi finanziari.

Per quanto riguarda il settore manifatturiero, l'esperienza europea si caratterizza per un moderato grado di specializzazione territoriale; dunque, ogni quadro dell'economia europea nel suo complesso deve tenere conto delle differenti caratteristiche delle varie economie nazionali e regionali.

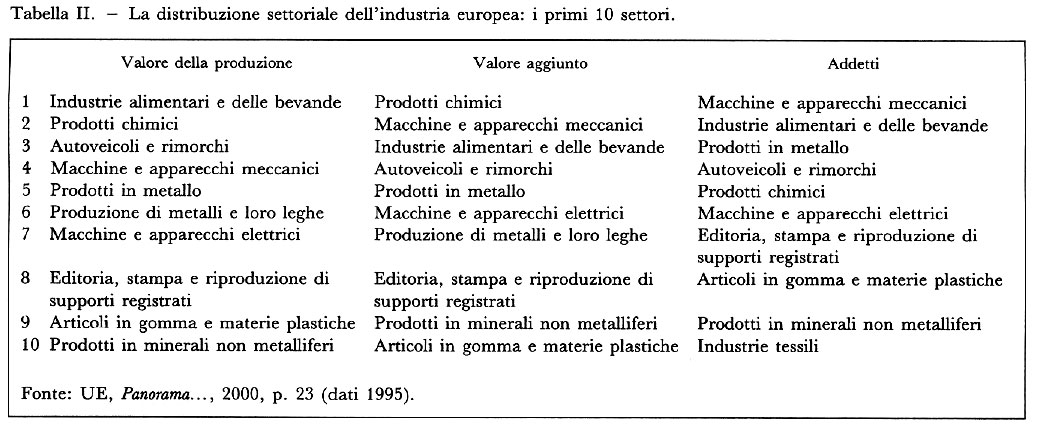

Volendo fornire un'immagine d'insieme, è possibile fare riferimento a diversi indici al fine di identificare quali siano i settori più importanti in cui operano le imprese europee. In termini di valore della produzione e di valore aggiunto creato, i primi 10 settori di attività coincidono, pur se ordinati in maniera differente. Solo adottando come metro di misurazione il personale addetto la classifica risulta leggermente modificata, con le attività più labour intensive che acquistano importanza, tanto che tra le prime 10 appare anche il settore tessile non presente nelle precedenti classifiche.

L'analisi dei dati riportati nella tab. II mostra in prima approssimazione come le imprese europee siano ancora prevalentemente concentrate nei settori cosiddetti tradizionali, ovvero in quelli a più basso valore aggiunto. Come ha affermato la Commissione europea nel suo Libro Bianco su Crescita, competitività e occupazione: "Questo ritardo risulta oltremodo dannoso in quanto i mercati ad alto valore aggiunto sono caratterizzati da una forte crescita della produttività apparente del lavoro, da remunerazioni elevate e da una diffusione del progresso tecnologico verso gli altri mercati" (v. UE, 1993, p. 63). Questa struttura settoriale è una delle cause - accanto a fattori congiunturali - del recente ritardo accumulato dall'economia europea rispetto all'economia statunitense in termini di crescita, ma soprattutto in termini di produttività (v. UE, 1999). A partire dalla metà degli anni novanta, infatti, l'economia statunitense è stata caratterizzata da un'accelerazione del livello di produttività dovuto essenzialmente alla diffusione delle tecnologie dell'informazione e delle telecomunicazioni. Per quanto le conclusioni a riguardo siano ancora assolutamente provvisorie, questo gap di produttività dell'economia europea costituisce un elemento di preoccupazione. Infatti l'accelerazione dell'economia statunitense non pare imputabile a fattori ciclici, bensì a fattori di tipo strutturale - riferibili appunto principalmente alla rivoluzione tecnologica in corso - come sembra indicare la contemporanea accelerazione nel ritmo degli investimenti dovuta a operatori privati del settore manifatturiero. A fronte di questo ritardo in termini di produttività, l'economia europea si è caratterizzata per il contemporaneo rallentamento nel ritmo di crescita degli investimenti che, mediamente, negli anni novanta sono cresciuti su base annua per l'Europa dello 0,8% a fronte del 5,4% realizzato nello stesso periodo dall'economia americana. Queste considerazioni mettono in luce come - una volta adattate al nuovo contesto europeo - sia necessario per le imprese del Continente accelerare il processo di riaggiustamento strutturale oggi in corso al fine di mantenere, e possibilmente migliorare, la posizione competitiva raggiunta sui mercati mondiali.

Entrando nel dettaglio dei singoli settori, l'immagine che emerge è tuttavia più articolata e caratterizzata sia da aspetti positivi che da aspetti negativi. Se si individuano i settori a crescita più significativa negli ultimi anni emerge, infatti, come tra questi vi siano sia settori tradizionali, quali quello della fabbricazione di mobili e della fabbricazione e lavorazione dei prodotti in metallo, sia settori tradizionali, ma in fase di forte trasformazione tecnologica, quali quello degli autoveicoli, sia settori più innovativi e ad alta crescita, come quello degli articoli in gomma e in materie plastiche o quello dell'editoria e dei media. L'elemento meno positivo che emerge dal quadro è la poca rilevanza dell'industria europea nel settore della information technology, ovvero nel settore che più è cresciuto a livello mondiale nel corso degli anni novanta e di cui le imprese europee producono circa il 23% del totale del valore aggiunto generato nel settore dalle imprese operanti nei paesi della 'Triade' (Usa, Giappone e Unione Europea), a fronte di una quota del 35% per le imprese giapponesi e del 42% per le imprese americane. Luci e ombre emergono anche se si utilizzano criteri atti a valutare la capacità dell'industria europea di penetrare nei mercati mondiali extra-UE. Da questi dati si evince come i settori che si caratterizzano per il più ampio surplus commerciale con il resto del mondo siano quelli della meccanica e della fabbricazione di prodotti chimici e farmaceutici. I comparti con il più alto rapporto esportazioni su produzione sono invece settori tecnologicamente sofisticati, quali quello degli apparecchi medicali, di precisione, degli strumenti ottici e degli orologi, accanto a settori tradizionali quali quello dei prodotti di conceria, degli articoli da viaggio, delle borse e delle calzature.

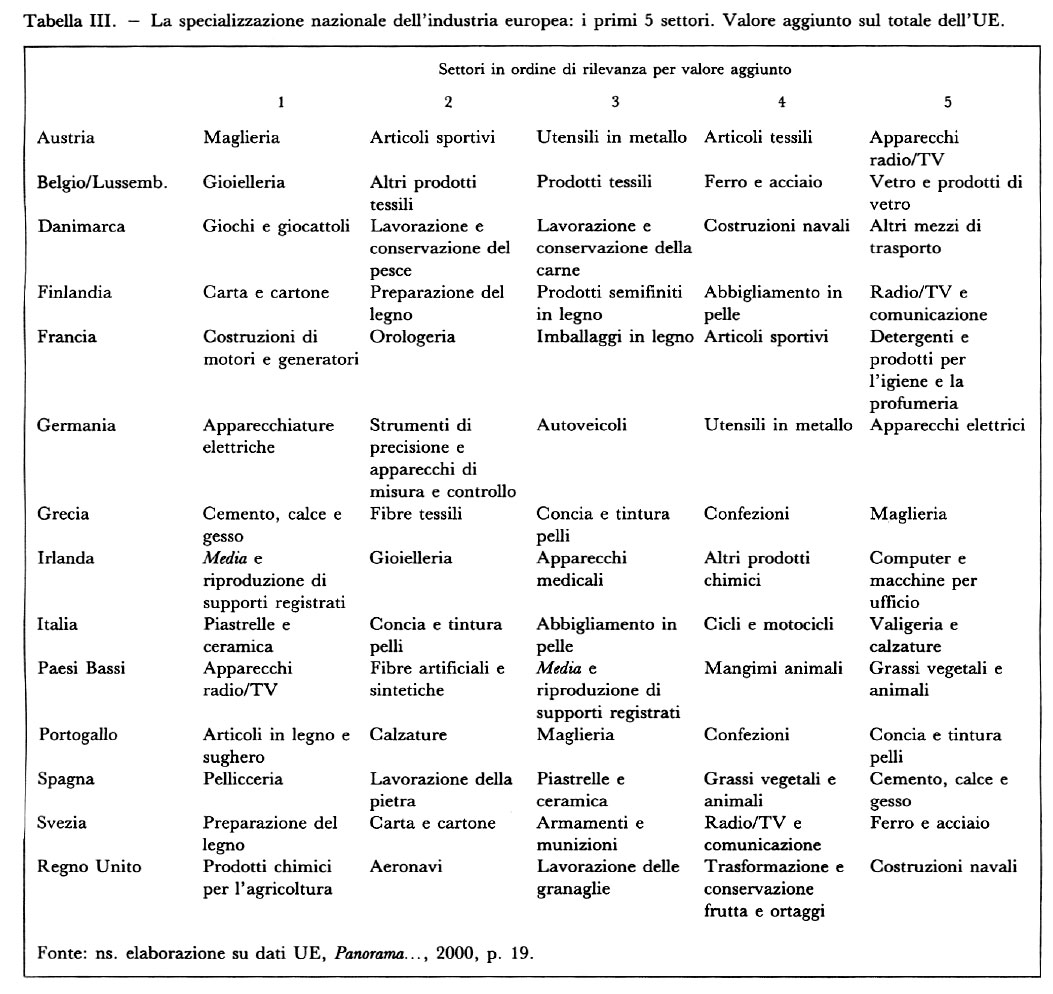

Come già rilevato in precedenza, qualsiasi immagine complessiva dell'economia europea non mette in luce l'estrema differenziazione regionale tipica della struttura industriale europea. Questa diversità delle esperienze industriali - anche se recentemente attenuatasi, contrariamente alle previsioni teoriche degli ultimi anni - costituisce infatti una delle caratteristiche dello spazio economico europeo. La tab. III fornisce una sintetica illustrazione di questa diversità, elencando i primi cinque settori in termini di valore aggiunto per ognuno dei quindici paesi dell'Unione Europea. I dati confermano come la struttura industriale europea sia fortemente diversificata e come, per ragioni storiche, per differenti dotazioni infrastrutturali e per risorse naturali e conoscenze immateriali differenti, i settori di punta delle diverse economie nazionali siano significativamente differenti.

Le piccole e medie imprese in Europa

La rilevanza delle piccole e medie imprese costituisce uno dei punti caratterizzanti l'economia europea. In realtà la definizione di piccola e media impresa non è univoca. È comunque possibile partire dalla definizione offerta direttamente dall'Unione Europea che, con la raccomandazione della Commissione del 3/4/96 in GUCE L 107/4, ha definito le piccole e medie imprese come quelle che hanno un numero di dipendenti inferiori alle 250 unità. Nell'ambito di tale categoria, la Commissione inoltre ha individuato nella soglia dei 50 dipendenti il discrimine tra le imprese piccole e quelle medie e in 10 dipendenti la soglia tra le piccole e le cosiddette microimprese.La maggiore importanza che le piccole e medie imprese rivestono in Europa rispetto a quanto avviene negli Usa e in Giappone può essere colta facendo riferimento anche a pochi dati. Utilizzando il numero di occupati come un indicatore della dimensione di impresa, emerge come il numero medio di occupati in Europa sia pari a 6 a fronte di una media di 10 occupati nelle imprese giapponesi e di 19 nelle imprese statunitensi. Questa rilevante differenza è dovuta al fatto che in Giappone e negli Stati Uniti non solo vi sono un maggior numero di imprese di grandi dimensioni, ma anche al fatto che le grandi imprese hanno una taglia che in media è superiore a quella delle imprese europee. La rilevanza delle piccole e medie imprese in Europa appare ancor più evidente laddove si consideri il loro ruolo nella creazione di posti di lavoro: alle piccole e medie imprese sono infatti attribuibili circa i due terzi dell'occupazione in Europa, a fronte di una quota leggermente superiore al 40% negli Stati Uniti.

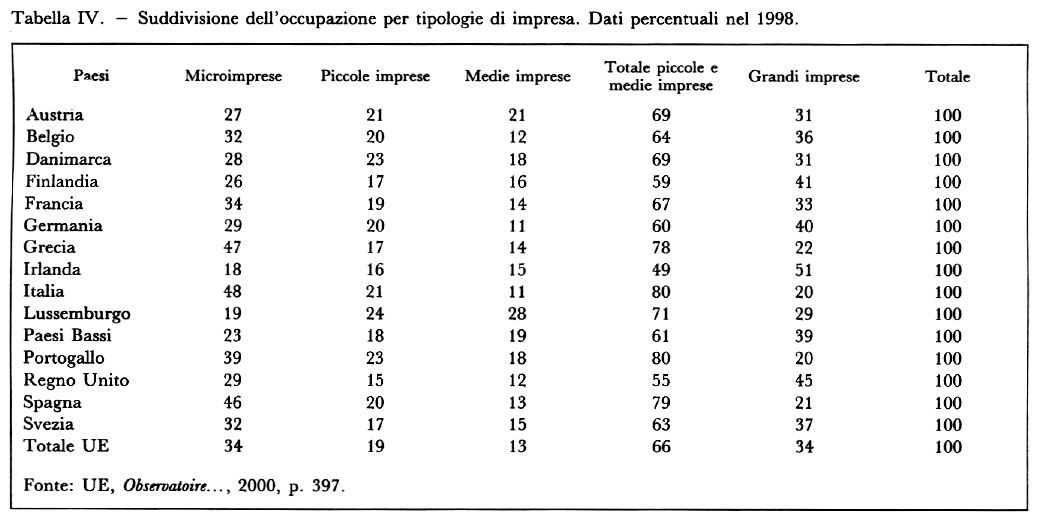

Anche con riferimento al ruolo delle piccole e medie imprese la situazione all'interno dell'Unione Europea si presenta differenziata. Il ruolo di queste imprese sembra infatti più rilevante nei paesi mediterranei - Italia in primo luogo, ma anche Spagna, Grecia e Portogallo - a ragione del maggior peso che in questi paesi hanno le microimprese. La tab. IV illustra questa situazione, ripartendo l'occupazione totale per categoria di impresa e per paese nell'Unione Europea nel 1998.

Questa rilevanza delle piccole e medie imprese in Europa è la conseguenza di numerosi fattori che sono, in estrema sintesi, riconducibili al ruolo marginale svolto dai mercati finanziari diretti nell'economia continentale e alla conseguente rilevanza del capitalismo familiare. Accanto a questi fattori vi è poi la relativa rigidità del mercato del lavoro, tipica del modello sociale europeo, che ha posto di fatto vincoli alla crescita dimensionale delle imprese. Queste, infatti, hanno convenienza a non svilupparsi per non doversi sottoporre a normative di carattere più vincolante (v. Traù, 1999). A questi fattori si aggiungono inoltre elementi di carattere strutturale che negli ultimi anni hanno permesso di ribaltare la visione - tipica della fase di espansione industriale dal dopoguerra ai primissimi anni settanta - secondo cui la piccola e media impresa era necessariamente destinata al declino. Tra i fattori che hanno permesso questo cambiamento d'ottica va citato anzitutto il progresso tecnologico, che ha contribuito ad abbassare la dimensione minima efficiente in numerosi processi produttivi. In secondo luogo, un ruolo fondamentale è stato svolto dall'evoluzione della domanda a livello mondiale, sempre più caratterizzata da un elevato livello di differenziazione e focalizzazione, il che ha reso sempre meno efficienti i modelli di produzione di massa tipici della grande impresa integrata. Da ultimo, va sottolineato come la piccola e media impresa abbia saputo far fronte in maniera efficiente all'elevata variabilità ambientale, sia dal lato della domanda che da quello dei costi, variabilità che ha costituito la caratteristica di fondo delle economie sviluppate a partire dagli anni settanta a oggi. Tale capacità di affrontare i mutamenti è frutto della maggiore flessibilità delle piccole e medie imprese; flessibilità da intendersi sia in senso organizzativo, sia strategico, sia per quanto riguarda la gestione del fattore lavoro e della struttura dei costi. Queste considerazioni trovano una conferma nei dati presentati dalla Commissione europea (v. UE, Observatoire..., 2000), secondo la quale il tasso di crescita delle piccole e medie imprese europee è stato negli ultimi 15 anni paragonabile a quello delle grandi imprese. Le piccole e medie imprese europee, infatti, nel periodo preso in considerazione, hanno mostrato un tasso di crescita aggregato del valore aggiunto reale pari al 2% - con punte del 9,8% nel caso delle piccole e medie imprese irlandesi, del 2,7% per quelle tedesche e del 3% per quelle greche - a fronte di un tasso di crescita del valore aggiunto generato nello stesso periodo dalle grandi imprese pari al 2,3%. Nello stesso periodo, secondo le stime della Commissione, il tasso di crescita della redditività delle imprese risulta identico sia per le imprese minori che per quelle grandi, attestandosi intorno a un valore dello 0,3%. Tuttavia va rilevato come la redditività media rimanga in parte correlata (ibid., p. 46) alle dimensioni d'impresa, con differenze poco significative tra le imprese grandi, piccole e medie, ma con un rilevante scarto a sfavore delle microimprese, che presentano un tasso di redditività inferiore a un terzo di quella che è la media europea.Queste considerazioni, che mettono in luce la buona performance generale delle imprese di minori dimensioni, vanno quindi valutate alla luce delle sfide che le piccole e medie imprese sono chiamate ad affrontare nel nuovo contesto competitivo caratterizzato dall'introduzione dell'euro, dalla globalizzazione e dalla rivoluzione tecnologica. Per affrontare questi processi alcune piccole e medie imprese stanno approntando nuove strategie. Da un lato si tratta di definire nuove architetture reticolari tra imprese - non più solo su scala locale ma anche internazionale - al fine sia di sviluppare e di attingere a nuove forme di sapere tecnologico, sia di creare nuovi canali di approccio al mercato. D'altro lato, le piccole e medie imprese più innovative stanno anche definendo nuovi legami con i mercati e gli intermediari finanziari, al fine di attingere ai capitali necessari per perseguire processi di crescita, ma anche alle risorse consulenziali per affrontare la crescente complessità dei mercati.

Bibliografia

Albert, M., Capitalisme contre capitalisme, Paris 1991 (tr. it.: Capitalismo contro capitalismo, Bologna 1993).

BCE (Banca Centrale Europea), Rapporto annuale 1999, Frankfort a.M. 2000.

BIS (Bank for International Settlements), 70th annual report, Basel 2000.

Calori, R., Woot, P. de (a cura di), A European management model, New York 1994.

Cantwell, J. (a cura di), Multinational investment in modern Europe, Aldershot 1992.

Davies, S., Lyons, B., Industrial organization in the European Union: structure, strategy, and the competitive mechanism, Oxford 1996.

Davies, S., Rondi L., Sembelli, A., SEM and the changing structure of EU manufacturing, 1987-1993, Torino 1998.

De Jong, H.W., The governance structure and performance of large European corporation, in "Journal of management and governance", 1997, I, 1, pp. 5-27.

Dunning, J.H., Multinational enterprises and the global economy, Wokingham 1992.

Franko, L.G., The origins of multinational manufacturing by continental European firms, in "Business history review", 1974, XLVIII, pp. 277-302.

Gilly, J.-P. (a cura di), L'Europe industrielle: horizon 93, Paris 1991.

Graziani, A., L'economia italiana dal 1945 ad oggi, Bologna 1989.

Guatri, L., Vicari, S., Sistemi d'impresa e capitalismi a confronto, Milano 1994.

Guerini, C., L'impresa industriale nel capitalismo istituzionale della ex Repubblica federale di Germania, in A.A.V.V., Il capitalismo industriale nelle economie avanzate, Milano 1994.

Kalfass, H.H., The German experience with stockholding voting, in "Columbia business law review", 1988, n. 3, pp. 772-790.

Rubalcaba-Bermejo, L., Business services in European industry, Luxembourg 1999.

Rullani, E., Una mappa dell'evoluzione in corso, in "Finanza, marketing e produzione", 1994, n. 4, suppl., pp. 259-302.

Traù, F. (a cura di), La questione dimensionale nell'industria italiana, Bologna 1999.

UE (Unione Europea), Crescita, competitività e occupazione, in "Bollettino delle Comunità Europee", 1993, suppl. n. 6.

UE (Unione Europea), Economic evaluation of the internal market, "European Economy", 1996, n. 4.

UE (Unione Europea), The competitiveness of European industry, Luxembourg 1999.

UE (Unione Europea), Observatoire européen des PME: sixième rapport, Luxembourg 2000.

UE (Unione Europea), Panorama of European business 1999, Luxembourg 2000.

Woot, P. de, Towards a European management model, in "EBF", 2000, n. 1, pp. 14-17.