Combustibili solidi

Enciclopedia Italiana - VII Appendice (2006)

Combustibili solidi

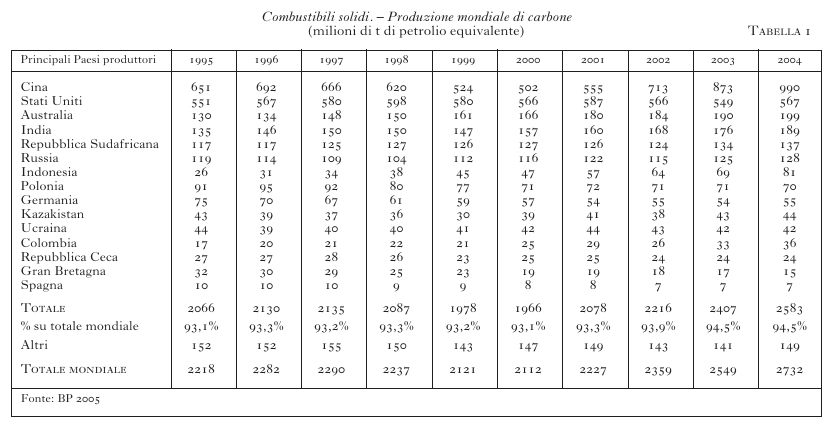

Nel decennio 1995-2004 la struttura del mercato internazionale del carbone ha subito importanti modifiche anche in relazione all'ulteriore sviluppo del commercio tra alcuni Paesi, con costi di produzione particolarmente competitivi e infrastrutture d'esportazione moderne, e un crescente numero di Paesi importatori europei e asiatici. La sempre maggiore apertura dei mercati nazionali e l'abbandono di varie forme di sostegno all'industria carbonifera hanno portato, invece, a un ridimensionamento della produzione di molti Paesi europei, che sono passati dalla condizione di esportatori netti e/o di Paesi autosufficienti, a quella d'importatori (Gran Bretagna, Germania, Spagna). Nel caso dei Paesi dell'Europa orientale, l'abbandono del dirigismo e l'affermazione, anche se non ancora del tutto compiuta, delle regole di mercato, ha comportato una drastica riduzione dei livelli produttivi, a causa, da un lato, del ridimensionamento dei consumi interni, dall'altro, della difficoltà a competere sui mercati internazionali. La realizzazione di nuovi centri di produzione, a partire dalla Repubblica Sudafricana e dall'Australia, e di nuove infrastrutture di trasporto altamente specializzate (ferrovie, porti, navigli), ha rappresentato la base portante del nuovo sistema carbonifero mondiale, che ha visto affacciarsi sulla scena anche Paesi dell'America Latina come la Colombia. La riorganizzazione, su nuovi criteri, del mercato del carbone ha comportato una profonda modifica della graduatoria dei principali Paesi produttori-consumatori. Relativamente alla produzione, il periodo 1995-2004 è stato caratterizzato dal rafforzamento della leadership della Cina, che dopo aver acquisito la prima posizione agli inizi degli anni Novanta ha raggiunto nel 2004 un livello di poco inferiore al miliardo di tonnellate equivalenti di petrolio (tep), mentre gli Stati Uniti, che mantengono saldamente la seconda posizione, si muovono intorno ai 560 milioni di tep (tab. 1); in Europa, sempre nel periodo 1995-2004, il ridimensionamento di Paesi come Germania e Gran Bretagna è continuato senza interruzioni sino al dimezzamento della produzione e a una flessione di oltre il 20% per la Germania, che nella sua parte orientale ha subito un drastico calo anche a causa della bassa qualità dei carboni e delle ligniti locali non compatibili con la normativa europea per il controllo delle emissioni inquinanti. Anche la produzione della Polonia si è mossa su una tendenza di riduzione, per effetto della chiusura degli impianti meno competitivi. Relativamente ai Paesi dell'ex Unione Sovietica, le produzioni di Russia e Kazakistan, dopo le fortissime flessioni dei primi anni Novanta, hanno cominciato a mostrare segni di recupero. Tra i grandi produttori si è inserita anche l'India con un aumento, sempre nel periodo 1995-2004, di 50 milioni di tep sostenuto dalla domanda interna, legata a sua volta alla forte espansione delle attività economiche. In crescita anche Australia e Repubblica Sudafricana, i due maggiori esportatori, pari, rispettivamente, a 199 e 137 milioni di tep nel 2004.

Le prospettive di un'ulteriore espansione della produzione mondiale di carbone non sembrano destinate a incontrare limiti dal punto di vista della disponibilità fisica energetica, non solo nel breve ma anche nel lungo termine. Le stime BP, che derivano da un'indagine dettagliata del WEC (World Energy Council) su tutte le risorse energetiche esistenti nei Paesi che fanno parte di questa organizzazione internazionale, valutano in 985 miliardi di t (circa 600 miliardi di tep) la consistenza, al 2004, delle riserve mondiali provate e recuperabili di c. s., senza tener conto di un ammontare analogo di risorse addizionali stimate sulla base di criteri geologici. Tali riserve comprendono circa 520 miliardi di t di carbone bituminoso inclusa l'antracite, 276 di carbone sub-bituminoso e 189 di lignite. Le maggiori scorte di carbone bituminoso sono detenute dagli Stati Uniti (106 miliardi di t), seguiti dall'ex Unione Sovietica (104 miliardi di t), dalla Cina e dall'India (oltre 60 miliardi di t ciascuno), dalla Repubblica Sudafricana (55 miliardi di t) e, infine, dall'Australia (45 miliardi di t). Il rapporto tra le riserve mondiali provate di c. s. e la produzione del 2004 è pari a 164 anni, un valore notevolmente superiore agli analoghi rapporti per il petrolio e il gas naturale, che risultano inferiori ai 50 anni.

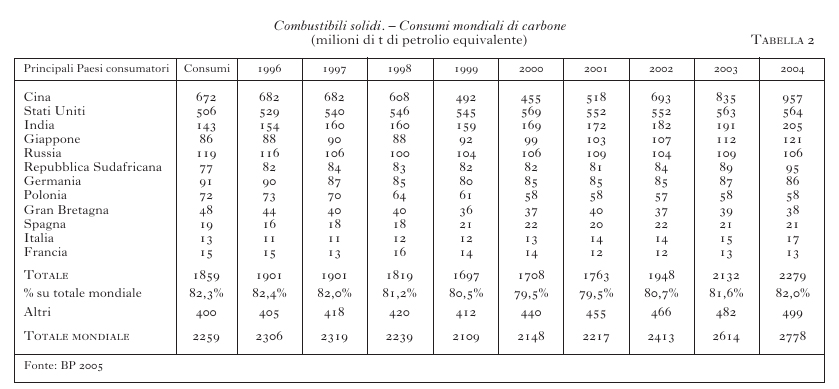

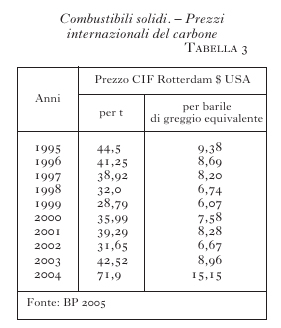

Nonostante in ambito mondiale la domanda di carbone sia in crescita, a livello di singole aree si rilevano alcune sensibili differenze. L'area asiatica, con Cina e India in primo piano, è quella dove l'espansione del carbone è stata e si prospetta come la più vivace per l'effetto combinato della disponibilità di risorse interne e della fase di rapida industrializzazione, che richiede crescenti quantitativi di energia per processo e per produzione termoelettrica (tab. 2). Anche la domanda americana risulta in espansione, sostenuta dalla economicità del carbone nella produzione termoelettrica localizzata, in molti casi, in prossimità degli impianti minerari; questa circostanza è in grado di contenere in modo sostanziale i costi di trasporto e, in ultima analisi, di rendere il carbone assolutamente competitivo nei confronti del gas naturale e dei prodotti petroliferi. Ben diversa risulta la situazione in Europa, dove l'espansione degli impieghi di carbone è contrastata dal ridimensionamento della produzione locale, non più sostenuta da sussidi che la rendevano artificialmente competitiva e dalle crescenti preoccupazioni sul piano ambientale che hanno fortemente limitato l'attività degli impianti non dotati di dispositivi per la depurazione dei fumi. Invece, gli impianti oggetto di interventi di ambientalizzazione hanno continuato a operare utilizzando crescenti quantitativi di carbone d'importazione di alta qualità. Si va profilando quindi uno spazio di mercato abbastanza rilevante per l'alimentazione di impianti adeguatamente ristrutturati e anche per quelli del tutto nuovi realizzati con tecnologie capaci di ridurre al minimo l'impatto ambientale dell'uso del carbone e, al contempo, di ridurre drasticamente i consumi per kWh prodotto. Tra i motivi a favore del carbone, vi è l'andamento dei prezzi, molto più stabili di quelli dei prodotti petroliferi e del gas naturale, anche se nel tempo si sono verificati rincari sensibili che, comunque, non hanno mai ridotto in modo sostanziale i margini di vantaggio di questa fonte (tab. 3). L'emergere del problema dell'effetto serra e la conseguente necessità di ridurre le quantità di CO2 emesse nell'atmosfera rappresenta, però, una sfida molto impegnativa per tutto il settore energetico e, in particolare, per l'industria del carbone, svantaggiato in termini di emissioni di CO2, per unità di energia, rispetto ai prodotti petroliferi e al gas naturale. La realizzazione di nuovi impianti per la produzione e la trasformazione del carbone in energia elettrica trova, inoltre, crescenti difficoltà sollevate da parte dei movimenti ambientalisti che sono favorevoli a un ridimensionamento del ruolo di tale fonte.

Le incertezze che pesano sul futuro dell'energia e quindi sul carbone sono ben evidenziate dal rapporto 2004 della International Energy Agency (IEA) di Parigi sulle prospettive energetiche mondiali al 2030, che delinea due scenari possibili. Nello scenario di riferimento, basato sulle politiche energetiche in atto, il fabbisogno mondiale al 2030 aumenterebbe a un tasso medio annuo dell'1,7%, determinato dal prevalente ricorso alle fonti fossili con la domanda di carbone che crescerebbe a un tasso medio annuo dell'1,5%. In questo caso le emissioni di CO2 aumenterebbero a un tasso uguale a quello della domanda di energia, in netto contrasto con l'obiettivo di contenimento, perché il ricorso alle fonti rinnovabili non sarebbe in grado di compensare l'impatto delle fonti fossili e del declino del nucleare, data l'esiguità dei programmi di sviluppo di nuove centrali. Lo scenario alternativo, caratterizzato dal ricorso a più incisive politiche di razionalizzazione della domanda e da scelte più efficaci a favore delle fonti rinnovabili, comporterebbe, rispetto al precedente, una riduzione del fabbisogno energetico di oltre il 10% e minori emissioni di CO2 nella misura di oltre il 16%. In questo panorama, la domanda di carbone crescerebbe a un tasso medio annuo dello 0,5%, nonostante l'ampio potenziale costituito dalle riserve di questa fonte e da costi di produzione competitivi rispetto al nuovo petrolio e al nuovo gas. L'ampiezza della forcella previsiva denota la forte incertezza che grava sulle prospettive del carbone, minacciato anche da possibili misure di tassazione sull'energia, basate sul contenuto di carbonio dei combustibili (carbon tax, diritti di emissione), che certamente ne ridurrebbero la competitività e che stanno già trovando attuazione. In ogni caso, l'impiego di questa fonte appare sempre più subordinato all'utilizzo di tecnologie innovative (impianti supercritici) non soltanto per l'abbattimento delle emissioni di sostanze inquinanti, ma anche per ottenere un miglioramento dell'efficienza (kWh per cal impiegate). L'ottimizzazione degli impianti termoelettrici consentirebbe, infatti, un sensibile aumento della produzione elettrica a parità di carbone impiegato, ovvero, riduzione dei consumi a parità di produzione.

Esiste, infine, una prospettiva di sviluppo tecnologico in grado di risolvere il problema delle emissioni di CO2 del carbone, ma anche di quelle connesse alla combustione del petrolio e del gas naturale, che è ancora allo stadio sperimentale. Si tratta della tecnologia del sequestro della CO2 e del suo confinamento geologico; su questa frontiera sono al lavoro molti Paesi e in particolare gli Stati Uniti, uno dei maggiori consumatori-produttori di carbone. Il successo delle ricerche in corso potrebbe assicurare al carbone un netto rafforzamento della sua posizione competitiva e, quindi, del suo ruolo sui mercati energetici internazionali.

bibliografia

World Coal Institute, The role of coal as an energy source, London 2003.

International Energy Agency, World energy outlook 2004, Paris 2004.

World Coal Institute, Clean coal - Building a future through technology, London 2004.

World Energy Council, Survey of energy resources, London 2004.

World Energy Council, Sustainable global energy development: the case of coal, London 2004.

BP, Statistical review of world energy, London 2005.

© Istituto della Enciclopedia Italiana - Riproduzione riservata