AGRICOLTURA

Enciclopedia Italiana - IX Appendice (2015)

Agricoltura

L’economia agricola: progressi e problemi

di Marco Maggioli

I mutamenti delle politiche macroeconomiche nello scenario mondiale e locale producono, nel suo complesso, effetti sulle performance, dell’economia agricola. Secondo le stime offer te dal Rapporto annuale congiunto Food and agricolture organization (FAO), International fund for agricoltural development (IFAD) e World food programme (WFP) dal titolo The state of food insecurity in the world (2014) sono circa 805 milioni le persone – una su nove – che al mondo soffrono la fame. Di queste, ben 791 milioni vivono nei Paesi in via di sviluppo (PVS), con una concentrazione pari al 30% circa in Africa e al 66% in Asia. Rispetto agli anni precedenti, il rapporto mostra a livello globale una tendenza di generale riduzione del numero di persone che soffrono la fame: si tratta di 100 milioni di persone in meno negli ultimi dieci anni e 209 milioni rispetto al biennio 1990-92. In questo senso, sono 63 i PVS che hanno raggiunto l’obiettivo di sviluppo del millennio, mentre altri sei potrebbero raggiungerlo entro il 2015. Nonostante i significativi progressi, diverse regioni e subregioni del mondo continuano a restare indietro. Nell’Africa subsahariana – che complessivamente incide in misura del 27% sul totale delle persone che soffrono la fame nei PVS – più di una persona su quattro è cronicamente sottoalimentata, mentre in Asia si concentrano 526 milioni di persone denutrite. La macroregione America Latina e Caraibi è quella che evidenzia i maggiori progressi, mentre in Oceania si è registrato un modesto miglioramento (−1,7%) delle condizioni di denutrizione.

Il rapporto specifica, inoltre, che l’eradicazione della fame richiede la creazione di un ambiente favorevole e di un approccio integrato all’agricoltura. Tale approccio prevede investimenti pubblici e privati per aumentare la produttività agricola; accesso alla terra, ai servizi, alle tecnologie e al mercato; e misure per promuovere lo sviluppo rurale e la protezione sociale per i soggetti più vulnerabili, in particolare attraverso azioni che possano rafforzare la resilienza nei confronti di conflitti e disastri naturali.

Secondo altre recenti stime prodotte da OECD-FAO (Agricultural outlook 2013-2022), nonostante la relativa resilienza alle crisi economiche, i mercati agricoli continuano a riflettere l’impatto di un’economia globale a due velocità caratterizzata da una debole ripresa della produzione nei Paesi sviluppati e da una crescita più sostenuta in alcuni PVS. Il prezzo del petrolio, per es., costituisce un importante presupposto alla base delle proiezioni dei prezzi agricoli, così come il deprezzamento del dollaro potrebbe contribuire a ridurre la competitività relativa di alcuni esportatori, aumentando il potere d’acquisto di altri importatori.

Produzione cerealicola e insicurezza alimentare

Secondo l’ultimo rapporto FAO Crop prospect and food, la produzione cerealicola mondiale nel 2014 ha raggiunto il record storico di oltre 2,5 miliardi di tonnellate (0,3% in più rispetto al 2013) grazie agli ottimi raccolti registrati in Europa e da un output record di mais negli Stati Uniti. Il raccolto mondiale di cereali nel 2014 supererà il consumo previsto per il 2015, permettendo così una crescita delle scorte al loro livello massimo dal 2000 e facendo crescere il rapporto scorte/consumo mondiale fino al 25,2%, il livello più alto degli ultimi 13 anni.

Tuttavia, avverte il rapporto, l’insicurezza alimentare sta peggiorando in molti Paesi a causa di alcuni fattori: presenza di conflitti, condizioni climatiche, diffusione dell’epidemia del virus Ebola (EVD, Ebola Virus Disease). Nel complesso sono 38 i Paesi a rischio insicurezza alimentare, di cui 29 in Africa, 3 in più rispetto a quelli stimati in precedenza. Nel 2013 il visus Ebola ha causato, anche per la diffusione durante la stagione della semina e per tutto il ciclo del raccolto, uno dei maggiori shock per l’agricoltura e per il settore agroalimentare dell’Africa occidentale. I Paesi maggiormen te colpiti sono Guinea, Liberia e Sierra Leone. La FAO evidenzia come i prezzi locali del riso e quelli della manioca, il secondo alimento base della regione, abbiano registrato notevoli incrementi. Anche le condizioni climatiche nella regione del Sahel sono una delle cause principali di una drastica riduzione dei raccolti, come, per es., il calo del 38% della produzione cerealicola in Senegal.

La conflittualità politico-militare è da molti decenni ormai una delle cause principali della denutrizione e della crisi alimentare. In Siria, a un raccolto modesto si aggiungono le difficoltà legate alla guerra civile: si stima che 6,8 milioni di persone – di cui alcune rifugiatesi nei Paesi confinanti – siano colpite da una grave insicurezza alimentare, a cui si associa nel 2014 una notevole riduzione della produzione agricola, dovuta all’abbandono delle terre, alla scarsità della forza lavoro, al danneggiamento delle centrali elettriche, alla siccità. Sempre critico è lo scenario in ῾Irāq, dove il numero delle persone sfollate a causa della guerra civile è triplicato rispetto all’anno scorso, per toccare i 2,8 milioni di persone. Un terzo della popolazione ha bisogno urgente di assistenza alimentare nella Repubblica Centrafricana, dove la produzione agricola è stimata essere del 58% inferiore alla media, sebbene migliorata rispetto al 2013. Questo in coincidenza con un aumento delle violenze, in un Paese in cui una famiglia su quattro è dovuta ricorrere a strategie di resistenza negative, come vendere le risorse produttive e macellare il bestiame. In questo Paese i prezzi delle derrate alimentari hanno registrato un balzo in avanti del 70% nel 2014. Secondo le stime della FAO, il calo della produzione cerealicola è stato parzialmente attenuato dal grosso aumento (+45%) nella produzione di manioca, che, sebbene meno nutriente, è però meno dipendente dal lavoro e da altri input agricoli.

I movimenti dei rifugiati – in particolare dalla regione del Darfur in Sudan, dalla Nigeria settentrionale, dalla Repubblica Centrafricana e dal Mali – causano pressioni notevoli sulle offerte alimentari locali. In Ciad, per es., oltre 550.000 persone hanno bisogno di assistenza alimentare. Sebbene l’ultimo raccolto e l’erogazione di aiuti umanitari abbiano dato qualche sollievo, si stima che oltre 6 milioni di persone nel Sud Sudan, in Sudan e in Somalia abbiano bisogno di assistenza, e ciò in concomitanza con il fatto che i prezzi in quei Paesi restano alti, con quelli del sorgo addirittura quadruplicati nelle aree maggiormente colpite dal conflitto, mettendo ulteriormente a rischio l’accesso al cibo per le categorie vulnerabili.

Dopo 20 anni di conflitti, la Somalia, è un Paese cronicamente insicuro dal punto di vista alimentare e il rischio di crisi conclamata è sempre in agguato. La regione di Gedo, secondo l’agenzia americana indipendente Famine early warning systems network, è già entrata, per es., in una situazione di precarestia a causa della scarsità delle piogge nei mesi di aprile e maggio del 2014, che ha fatto fallire il primo raccolto. Molte rotte commerciali interne sono interrotte, sia per le derrate dirette verso le zone urbane, sia per gli aiuti per la popolazione nelle campagne. Nel Sud Sudan 1.400.000 persone sono rifugiate interne mentre poco meno di 500.000 hanno cercato rifugio nei Paesi vicini. Enorme è stato inoltre il danno all’agricoltura negli Stati non toccati dal conflitto, a causa delle alluvioni e del blocco di molte vie di comunicazione, prima per i combattimenti e poi per le piogge. In Sudan due regioni, il Sud Kordofan e il Nilo Blu, in conflitto con il governo centrale dal 2011, sono sottoposte a una campagna di bombardamenti volti a impedire i lavori agricoli e a distruggere i raccolti. Il World food programme segnala la difficile situazione del Darfur, con più di due milioni di sfollati, raccolti in campi, e dove la situazione di generale insicurezza rende difficile la coltivazione dei campi e il rifornimento dei mercati.

Altrove, in Africa, le condizioni sono relativamente migliori, specialmente in Sudafrica e nello Zimbabwe, dove il prezzo del mais è diminuito grazie all’offerta legata all’ottima produzione del 2013. Al tempo stesso, la produzione cerealicola nel 2014 è stata leggermente sotto la media in Africa settentrionale, dove il Marocco ha sofferto drastiche riduzioni per via delle piogge incostanti, mentre la produzione in Tunisia si è ripresa dopo un modesto raccolto nel 2013.

Il quadro europeo

La crisi economica e finanziaria che ha interessato l’Europa dal 2008, associata alla difficoltà di accesso al credito, ha continuato a incidere sui principali aggregati economici, tra cui il comparto agricolo, anche per il 2012. In questo quadro, l’agricoltura conferma la sua funzione ‘anticiclica’ con una tendenza meno reattiva rispetto alla congiuntura: infatti, ha tenuto fronte al crollo del settore industriale del 2009, ma con il prolungarsi della crisi ha ceduto in parte nel 2010 e ancora nel 2012. Nel 2012 il valore aggiunto del settore agricolo ai prezzi di base ha raggiunto la quota di circa 149 milioni di euro, con una variazione positiva del 3,2% rispetto al 2011. L’85% circa di questo valore è generato nell’UE-15, con Francia, Italia, Spagna e Germania che insieme producono il 70% del valore aggiunto dell’agricoltura. In volume, invece il valore aggiunto agricolo dell’UE-27 ha mostrato una sostanziale flessione del 5%, portandosi a una quota di 138 milioni di euro. La Spagna ha registrato una variazione negativa del 7,7%, la Francia del 6,5%, l’Italia del 4,5%, mentre la Germania ha fatto registrare una sostanziale stabilità (−0,2%) del suo valore aggiunto agricolo.

In base alle statistiche pubblicate dall’Eurostat, il valore della produzione agricola ai prezzi di base è aumentato del 3,3% rispetto al 2011 e tale incremento è stato il risultato di un aumento dei prezzi (+6,6%), mentre in volume ha registrato una variazione negativa di −3,1%. Il valore della produzione agricola ai prezzi del produttore è diminuito di −3,1%, in termini reali tra il 2011 e il 2012.

La media europea nasconde situazioni molto diverse. In particolare, fatto 100 l’indice del volume della produzione agricola ai prezzi di base del 2005, nel 2012 l’Italia presenta un indice di 94,6: inferiore alla media dell’UE-27 così come negativo è l’andamento della produzione agricola tedesca che, dal 2009, ha perso ben 12 punti, portandosi nel 2012 a un livello produttivo inferiore a quello dell’Italia e, di contro, l’andamento fortemente positivo della Spagna, che, nonostante la battuta d’arresto riscontrata nel 2012, mostra performance produttive in continua crescita.

Al contrario, l’occupazione agricola in Italia è diminuita meno velocemente sia rispetto alla media europea (UE-27 e EA-16), sia altri grandi Paesi europei: fatto 100 l’indice degli input di lavoro agricolo nel 2005, questo, nel 2012, è diventato pari a 80 per l’UE-27 e 86 per l’EA-16, mentre è stato pari a 93,7 in Italia. In particolare, le informazioni fornite dall’Eurostat indicano che nel 2012 l’input di lavoro agricolo è diminuito leggermente in tredici Stati membri, rispetto all’anno precedente, è rimasto pressoché stabile in otto ed è aumentato in sei. Le flessioni più consistenti sono state registrate in Slovacchia (−6%) e in Svezia (−5%). Per gli Stati membri che hanno aderito all’UE nel 2004 e nel 2007, l’input di lavoro agricolo è aumentato dello 0,7% rispetto al 2011 (2012 rispetto al 2005, +25%; 2012 rispetto al 2000, +40%). In Croazia, l’input di lavoro è diminuito nel 2012 (−2%) rispetto all’anno precedente (2012 rispetto al 2005, −13,3%).

La spesa agricola in Italia e in Europa

La spesa agricola relativa ai pagamenti diretti e alle misure di regolazione dei mercati (primo pilastro della PAC, Politica Agricola Comune) è finanziata attraverso il Fondo europeo agricolo di garanzia (FEAGA). Nel 2012 tali interventi hanno assorbito in Italia 4786,9 milioni di euro (l’11% del totale comunitario), valore stabile rispetto al 2011. Per l’Unione Europea, la spesa si è attestata su 44.722 milioni di euro, in lieve aumento rispetto all’anno precedente (+1,7%). La Francia si conferma il maggiore percettore dei fondi PAC per il primo pilastro, con il 19% del totale, mentre l’Italia mantiene la quarta posizione, preceduta da Spagna e Germania. La maggior parte della spesa è erogata sotto forma di pagamenti diretti agli agricoltori. In particolare, in Italia, i pagamenti nel 2012 hanno raggiunto una spesa di 4056 milioni di euro, che rappresenta l’85% del totale FEAGA del Paese. In complesso, la spesa per pagamenti diretti in Italia spiega, ormai stabilmente, il 10% di quanto speso nel-l’Unione Europea per la stessa voce. Più rilevante, in termini di peso percentuale, è l’importanza dell’Italia sulla spesa per interventi sui mercati agricoli, che nell’ultimo anno ha raggiunto 732 milioni di euro, pari al 21,5% della spesa UE per la stessa voce. In questo ambito assumono rilievo, per il nostro Paese, la spesa per i prodotti vitivinicoli (334 milioni di euro, il 31% di quanto speso a livello comunitario per la stessa voce) e quella per i prodotti ortofrutticoli (227 milioni di euro, il 21% della spesa comunitaria dedicata a questi prodotti).

L’agricoltura in Italia

Secondo i dati ufficiali del 6° censimento generale dell’agricoltura del 2010 l’agricoltura italiana è caratterizzata da una diminuzione delle aziende più grandi (1.620.844, −32,4% rispetto al 2000), nelle quali continua a prevalere il carattere familiare, ma con importanti segnali di rinnovamento verso forme flessibili di gestione fondiaria, di conduzione da parte di società di capitali, di un’accresciuta utilizzazione di manodopera salariata. La Superficie agricola utilizzata (SAU) è pari al 42,8% del territorio nazionale (12,9 milioni di ettari), in diminuzione del 2,5% rispetto al 2000.

Negli ultimi dieci anni tutte le regioni hanno registrato una riduzione delle aziende, fenomeno che ha interessato in prevalenza quelle di piccola e media dimensione (meno di 30 ettari), mentre quelle più grandi (30 ettari e oltre di SAU) sono aumentate sia in numero sia in superficie: nel 2010 rappresentavano il 5,3% delle aziende italiane e coltivavano il 53,8% della SAU nazionale. Allo stesso tempo si riscontra una crescita della dimensione media delle aziende, in particolar modo nell’Italia insulare (+79,8%) e nel Centro (+51,1%). Nonostante ciò, le aziende del Nord continuano ad avere le maggiori dimensioni medie (14,4 ettari di SAU per azienda nel Nord-Ovest e 9,8 nel Nord-Est), mentre al Sud si rileva il valore più basso (5,1 ettari per azienda).

La struttura agricola e zootecnica italiana, pur continuando a basarsi su unità aziendali di tipo individuale o familiare (96,1%), nelle quali la conduzione diretta del-l’azienda da parte del conduttore e dei suoi familiari rappresenta la forma prevalente (95,4%), mostra segnali di cambiamento. In particolare, la struttura fondiaria risulta molto più flessibile rispetto al passato, grazie al maggior ricorso a forme di possesso dei terreni diversificate e orientate sempre più all’uso di superfici in affitto o gestite a titolo gratuito. La SAU in affitto è aumentata del 50,3% e quella in uso gratuito del 110,8%, raggiungendo il 38,1% del totale (era il 23,2% nel 2000).

Evidente è la crescita degli investimenti nel settore da parte di società di persone o di capitali e di cooperative. Le aziende condotte in forma societaria sono aumentate nel 2012 del 48,2% rispetto al 2000, pur continuando a rappresentare solo il 3,6% del totale delle aziende censite. Esse coltivano il 17,7% della SAU. Il Censimento ha inoltre rilevato per la prima volta informazioni sugli stranieri operanti all’interno dell’azienda agricola la cui presenza risulta essere sempre più significativa. In particolare, i lavoratori stranieri, pari a 233.000 unità, rappresentano il 24,8% della manodopera aziendale non familiare e il 6,4% di quella complessiva. Il 57,7% della forza lavoro straniera proviene da Paesi dell’Unione Europea.

Il land grabbing

di Paolo Sellari

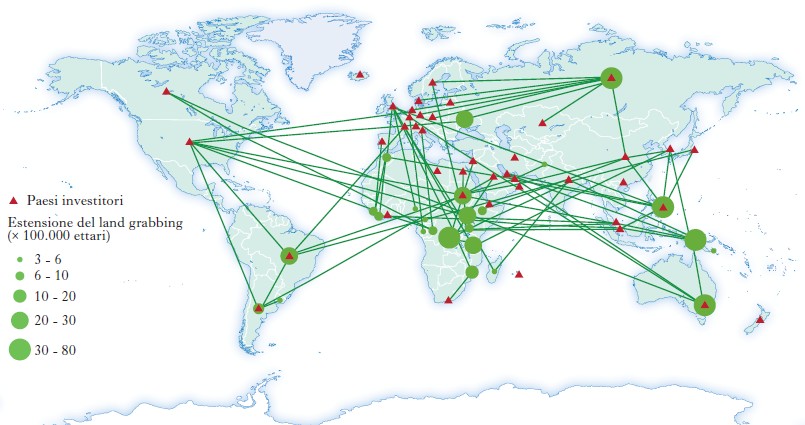

Con l’espressione land grabbing s’intende l’acquisizione di vaste aree di superficie rurale, irrigua e coltivabile da parte di governi stranieri, multinazionali o fondi di investimento praticato in Paesi a basso tasso di sviluppo allo scopo di produrre cibo, mangimi o biocombustibili, che vengono riesportati nei Paesi investitori. Il termine è stato utilizzato per la prima volta in un atto legislativo nell’Andhra Pradesh land grabbing prohibition act del 1982, nel quale la definizione sottolineava il carattere illegale di qualsiasi occupazione o utilizzo di terre sulle quali non si disponesse di alcun titolo giuridico.

Sebbene non abbia ancora una definizione terminologica e concettuale unanimemente riconosciuta dalle varie organizzazioni internazionali, il land grabbing può essere generalmente ricondotto a quell’insieme di acquisizioni o concessioni di terra che avviene in violazione dei diritti umani, del principio del consenso libero, preventivo e informato delle comunità che utilizzano quella terra, in particolare delle popolazioni indigene, senza un’attenta valutazione sociale, economica, ambientale ed evitando la conclusione di contratti trasparenti che specificano accordi chiari e vincolanti sulle attività, sugli impieghi di manodopera e sulla ripartizione dei benefici. Alcune istituzioni internazionali come la FAO (Food and Agriculture Organization), l’IIED (International Institute for Environment and Development) e l’IFAD (International Fund for Agricultural Development) introducono nella definizione anche un criterio quantitativo, relativo a una superficie minima delle terre acquisite pari a 1000 ettari.

La corsa all’accaparramento delle terre coltivabili è una delle manifestazioni più evidenti e controverse dell’agricoltura contemporanea globalizzata, nella quale gli attori statali hanno sempre più difficoltà a contrapporsi al potere delle grandi società multinazionali del settore. Essa è stata innescata dall’aumento dei prezzi e dalla crisi alimentare del 2007-08, dovuta sia a fattori climatici, sia, soprattutto, a evidenti attività speculative sui mercati finanziari che hanno riguardato i beni agroalimentari di base e che hanno visto fondi sovrani, imprese agricole globali, investitori, società finanziarie europee, asiatiche e americane acquisire terre coltivabili soprattutto nell’Africa subsahariana, nell’America Meridionale e nel Sud-Est asiatico. La terra, in sostanza, si è trasformata in un asset per differenziare il portafoglio azionario e garantire agli investitori alti rendimenti.

Da allora il dibattito si è attestato su due macroposizioni: la prima, che riflette quella della maggior parte delle Organizzazioni non governative (ONG) che si oppongono con forza al fenomeno, evidenzia l’illegittimità morale di tale pratica nella prospettiva dei diritti umani e della sostenibilità sociale e ambientale riconducendo il land grabbing alla narrativa neocoloniale; la seconda, supportata da alcune istituzioni intergovernative (tra cui la Banca mondiale), ne intravede un’opportunità di crescita economica legata all’incremento della produttività agricola.

Si stima che dal 2000 al 2011 il land grabbing abbia riguardato 80 milioni di ettari, di cui oltre due terzi nel-l’Africa subsahariana. I principali investitori sono imprese private, ma anche direttamente Stati caratterizzati da carenza di terre coltivabili per la produzione di beni agricoli, sia per il settore alimentare sia per la produzione di biocarburanti. Nel primo caso sono particolarmente attivi i Paesi del Golfo Persico produttori di petrolio, nel secondo si evidenzia una massiccia presenza di quasi tutti i Paesi occidentali, della Repubblica di Corea e degli Stati Uniti. La Cina, tradizionalmente molto presente in Africa sin dagli anni Settanta del secolo scorso, viene spesso considerata lo stereotipo nella corsa all’oro verde. In realtà, nel dicembre del 2008 la National development and reform commission, la principale agenzia nazionale di pianificazione che ha previsto l’autosufficienza alimentare entro il 2020, stabiliva esplicitamente come le grandi acquisizioni di terra oltre confine non rientrassero nei piani strategici cinesi, con la sola eccezione di alcune coltivazioni di soia in Brasile. Sebbene il governo di Pechino non si opponga all’attività di aziende cinesi nell’acquisizione di terre all’estero, che avvengono a vario titolo, ufficialmente non ha mai avallato tale pratica. Le forme giuridiche degli accordi prevedono prevalentemente l’acquisto o contratti di affitto che variano da 25 a 99 anni, stipulati direttamente tra i soggetti in vestitori e i governi nazionali o locali, e sono favoriti, in special modo nei Paesi africani, dall’inesistenza di titoli di proprietà privata.

Il problema è particolarmente grave in contesti territoriali soggetti a carenza di acqua dolce, in quanto i pochi terreni fertili e coltivabili vengono sottratti, con la maggior parte delle risorse idriche, al controllo delle popolazioni locali tradizionalmente dedite alle produzioni per l’autoconsumo e per il piccolo commercio, approfondendo dunque fenomeni di povertà e sottosviluppo.

Bibliografia

F. Roiatti, Il nuovo colonialismo. Caccia alle terre coltivabili, Milano 2010; P. De Castro, Corsa alla terra. Cibo e agricoltura nell’era della nuova scarsità, Roma 2011; S. Liberti, Land grabbing. Come il mercato delle terre crea il nuovo colonialismo, Roma 2011; P. Sellari, Land grabbing e crisi alimentari, «Bollettino della Società geografica italiana», 2013, 6, pp. 181-203.

© Istituto della Enciclopedia Italiana - Riproduzione riservata