Fisco

Il Libro dell'Anno 2005

Fisco

Tutti sono tenuti a concorrere

alle spese pubbliche in ragione

della loro capacità contributiva

(art. 53 della Costituzione)

La ridistribuzione

del reddito

di Tito Boeri, Massimo Bordignon

26 novembre 2004

Il Consiglio dei Ministri vara l'emendamento alla Finanziaria che prevede dal 2005 una riduzione del gettito dell'IRE per complessivi 6,5 miliardi. Vengono istituite tre aliquote: 23% per redditi fino a 26.000 euro, 33% per redditi fino a 33.500 euro e 39% per redditi superiori a tale cifra. La copertura del mancato gettito fiscale sarà ricavata dalla contrazione della spesa pubblica. Non mancano polemiche sull'efficacia di queste misure ai fini di una effettiva ridistribuzione del reddito.

Domande fondamentali

Perché ridistribuire? Come farlo, con le imposte o con la spesa? Perché, se è desiderabile distribuire, non sempre lo si fa o, se lo si fa, si fa male? Qual è la situazione in Italia in assoluto e relativamente ad altri paesi a grado di sviluppo comparabile al suo? Si tratta di domande complicate soprattutto per gli economisti che si occupano di mercati e di efficienza, un luogo dove non c'è grande spazio per le questioni distributive.

E tuttavia si tratta di domande fondamentali. Gli Stati moderni, attraverso il bilancio pubblico, non fanno molto più che prendere risorse da individui appartenenti a certe categorie e trasferirle a individui appartenenti alle stesse o alle altre categorie (o anche altre generazioni o altri paesi). Poiché il bilancio pubblico copre una parte rilevante del reddito prodotto in un paese (il 50% nel caso dell'Italia) non ci si può non chiedere se queste risorse sono allocate nel modo giusto.

C'è di più. Talvolta la ridistribuzione attuata dal settore pubblico è voluta e intenzionale, come nel caso delle imposte sul reddito o di alcune componenti della spesa; in molti altri casi, tuttavia, è un risultato inatteso di interventi pensati per altri fini. In certi casi, può perfino dare risultati opposti a quelli voluti, una volta che si tenga conto che mercati e agenti tendono a reagire ai mutati ambienti economici e possono annullare o modificare anche gli interventi pubblici attuati con le migliori intenzioni. Per esempio, un blocco degli affitti ha il nobile fine di proteggere coloro che non hanno risorse per pagarsi un canone a prezzi di mercato; ma avrà anche l'effetto di ridurre l'offerta di case in locazione, visto che i proprietari saranno meno propensi ad affittare a un prezzo inferiore a quello di mercato. Dunque, un 'equo canone' ha l'effetto di ridistribuire risorse tra chi dispone già di una casa in affitto e chi ancora non ne dispone ma che probabilmente non la troverà più proprio a causa dell'intervento distributivo. Per fare un esempio più attuale: i vincoli sull'importazione di prodotti cinesi hanno il nobile fine di proteggere i produttori e i lavoratori nostrani di prodotti tessili e scarpe, ma hanno anche la conseguenza di penalizzare i consumatori che non hanno più accesso a questi beni a prezzi più bassi e che, vista la tipologia dei beni in questione, sono per l'appunto le fasce più deboli della popolazione, cioè quelle probabilmente più meritevoli di distribuzione.

Mettere in luce questi aspetti è fondamentale; si può, legittimamente, avere opinioni anche molto diverse sulla desiderabilità o la dimensione della ridistribuzione; ma è importante che i cittadini siano informati sugli effetti distributivi delle scelte effettuate dai politici.

Purtroppo, questo raramente accade, e non solo per politiche come l'imposizione di quote sulle importazioni, il cui contenuto ridistributivo può non essere immediatamente intelligibile, ma anche per gli interventi che hanno finalità dichiaratamente distributive.

La fiscalità è per esempio un campo in cui il dibattito politico è avvolto da una spessa cortina ideologica, che impedisce di vedere i contorni concreti degli interventi. Se ne è avuto un esempio clamoroso in Italia con la recente riforma dell'IRPEF, sostituita dall'IRE. Il modo con cui si è discusso di equità in occasione del varo dell'ultima tranche della riforma (novembre-dicembre 2004) testimonia quanto si sia lontani dall'avere scelte politiche consapevoli dei loro effetti distributivi.

Perché ridistribuire?

La risposta sembrerebbe ovvia: gli esseri umani vivono in comunità e quelli appartenenti a una stessa comunità (sia essa locale, nazionale o internazionale) o che si percepiscono come tali, tendono ad aiutarsi gli uni con gli altri; l'aiuto ai più deboli è dunque un aspetto costitutivo della nozione di umanità. In realtà, le cose sono più complesse, tanto è vero che il dibattito filosofico sui criteri etici che possono giustificare e che debbono indirizzare la ridistribuzione è incessante e tutt'altro che conclusivo. Per certi aspetti, anzi, il dibattito genera più domande che risposte, come per esempio: cosa dovrebbe fare la ridistribuzione, cercare di eguagliare i risultati (diciamo, per semplicità, il reddito), trasferendo risorse a vantaggio di chi ne ha di meno, oppure dovrebbe piuttosto cercare di eguagliare le opportunità, lasciando che siano gli stessi individui ad assumersi le responsabilità delle proprie scelte, anche se queste dovessero poi condurre a risultati molto diversi? O ancora: cosa si dovrebbe effettivamente ridistribuire, la capacità di accesso e di controllo sulle risorse, oppure qualche indicatore più generale di benessere, che può aver poco a che fare con le risorse di cui uno dispone?

E come misuriamo questo benessere più generale? Dipende solo dalle percezioni degli agenti, o c'è qualche aspetto oggettivo (per esempio, la capacità di funzionare come cittadino) che possiamo comunque utilizzare? Esiste una qualche gerarchia nella distribuzione, per cui ci sono certi beni e servizi fondamentali il cui accesso deve essere garantito a tutti indistintamente, mentre per altri non è così, oppure dovremmo cercare di ridistribuire tutti i beni indistintamente? Filosofie e ideologie diverse offrono risposte diverse a queste domande. In termini pratici, ogni società avanzata deve trovare un qualche modo di coniugare assieme queste diverse esigenze e trasformarle in norme operative. Non esiste sistema in cui la distribuzione sia per esempio concentrata solo sui bisogni (o che viceversa non ne tenga conto affatto) e che non introduca qualche forma di gerarchia, dichiarata o implicita, nella distribuzione, anche se poi l'equilibrio tra le diverse esigenze può essere assai diverso tra paese e paese. Inoltre, non c'è neanche moderna società di mercato che non dedichi risorse pubbliche importanti alla distribuzione, sebbene dimensioni e caratteristiche possano essere di nuovo molto diverse tra paese e paese, per ottime ragioni, non solo di equità.

Chi deve ridistribuire?

Dato per risolto il problema del perché, c'è ancora il problema del 'chi' e 'in che modo'. Per molto tempo le società umane si sono affidate nella ridistribuzione quasi esclusivamente all'azione dei privati. Tuttora la famiglia o la carità privata svolgono un ruolo quantitativamente assai importante nella distribuzione delle risorse, sia tra generazioni sia all'interno della stessa generazione. Perché allora dovrebbe essere il settore pubblico a occuparsi di ridistribuzione? Non è sufficiente lasciar fare al privato? Ci sono, in effetti, importanti correnti di pensiero che sostengono che ogni distribuzione effettuata dal settore pubblico sia in realtà ingiustificabile sul piano etico, se chi ha accumulato più risorse lo ha fatto correttamente, seguendo regole 'giuste' o come tali ritenute dagli agenti. Chi è 'in regola' avrebbe, in altre parole, il pieno diritto di tenersi tutte queste risorse, mentre ogni intervento del settore pubblico (per esempio, tramite l'imposizione fiscale) sarebbe a tutti gli effetti una forma di espropriazione. Sarebbe come prendersela con chi ha vinto una lotteria, strappandogli il premio, dopo che tutti hanno accettato liberamente di parteciparvi. In realtà, ci sarebbe molto da dire contro questa posizione estrema, per quello che riguarda sia la 'giustezza' delle regole di accumulazione e di scambio (quali? quelle di un ideale mercato competitivo o dei mercati concreti, con tutte le loro inefficienze?), sia l'accumulazione originaria, da cui questi scambi derivano.

Ridistribuzione e assicurazione sono due facce della stessa medaglia; la ridistribuzione è un'assicurazione che agisce ex post, dopo che una certa costellazione di eventi incerti si è verificata. Se esistessero mercati assicurativi e finanziari perfetti, si potrebbe dunque argomentare che non esiste una giustificazione per un intervento pubblico con finalità ridistributive, visto che agenti razionali potrebbero tranquillamente fare ricorso al settore privato per assicurarsi contro tutte le possibili evenienze negative. Se non lo fanno, è colpa loro e non c'è ragione per cui il settore pubblico debba occuparsene.

Al massimo, per evitare di essere costretto comunque a intervenire ex post per soccorrere i non assicurati, il settore pubblico potrebbe assumersi il ruolo di imporre obbligatoriamente agli agenti di assicurarsi (un po' come succede con l'RC auto).

Il problema è che, per svariate ragioni - tra cui l'esistenza di vincoli informativi e nell'accesso al credito -, i mercati assicurativi privati sono tutt'altro che perfetti. Esistono di conseguenza rischi non assicurabili dal settore privato e di cui qualcuno deve pur farsi carico. Per esempio, non esiste al mondo assicurazione privata contro la disoccupazione poiché ci sono troppe asimmetrie informative fra l'assicuratore e l'assicurato. Sapendo di essere assicurato, quest'ultimo può decidere di prestare meno attenzione al proprio lavoro, aumentando in questo modo la probabilità di essere licenziato. Per evitare di incorrere in perdite, l'assicuratore privato dovrebbe allora aumentare il premio richiesto a chi si assicura. Ma in questo modo finirebbe per assicurare solo gli individui che hanno maggiori probabilità di essere licenziati e che, proprio per questo, sono disposti a pagare un premio più alto per assicurarsi contro il rischio di rimanere senza lavoro. Sono i problemi di azzardo morale e selezione avversa che impediscono ai mercati assicurativi privati di offrire garanzie adeguate anche contro rischi relativamente semplici, quali quelli di rimanere disoccupati o di ammalarsi o di cadere in povertà e così via.

Queste stesse imperfezioni dei mercati legittimano un ruolo più attivo del settore pubblico, il quale gode, oltre che di molti svantaggi, anche di un vantaggio fondamentale rispetto al privato: la possibilità di disporre dello strumento fondamentale della coercizione (il monopolio legale della violenza, naturalmente nelle forme e nei modi garantiti dalla legge, almeno nelle democrazie). Il settore pubblico può per esempio costringere attraverso le imposte i più fortunati ad alleviare le disgrazie dei più sfortunati; e attraverso forme di assicurazione obbligatoria, generazionali e intergenerazionali, può risolvere alcuni degli inconvenienti dei mercati assicurativi privati. Per esempio, può essere impossibile per un'assicurazione privata offrire una copertura sanitaria ai più anziani, perché la probabilità di cadere ammalati oltre una certa età approssima l'unità, e non c'è dunque possibilità di effettuare quel riparto dei rischi nella popolazione anziana che consente l'equilibrio finanziario dell'assicurazione. Al contrario, il settore pubblico può costringere i giovani a pagare per i vecchi loro contemporanei, sulla base del patto implicito o esplicito che quando i giovani di ora saranno essi stessi vecchi i giovani del futuro saranno a loro volta costretti a finanziarne le spese sanitarie. È questo l'implicito patto intergenerazionale su cui si regge il funzionamento dei sistemi pensionistici pubblici.

Anche se non tutti lo sanno, essi funzionano a ripartizione, nel senso che le pensioni degli attuali pensionati vengono pagate dai contributi degli attuali lavoratori.

Naturalmente, questo argomento da solo dice molto poco sulle forme che l'intervento da parte del settore pubblico deve assumere (solo finanziatore o anche produttore di servizi? Se ci sono ragioni ridistributive perché lo Stato finanzi la scuola o la sanità, è necessario che anche medici e insegnanti siano impiegati pubblici?).

Inoltre, non nega affatto che con l'evoluzione delle tecnologie e dei mercati il confine tra cosa deve fare il pubblico e cosa può fare il privato non possa modificarsi.

Per esempio, si può argomentare che i mercati assicurativi e finanziari siano diventati nel corso del tempo più efficienti e questo abbia reso meno essenziale il ruolo del settore pubblico in tutta una serie di campi, come quello previdenziale.

Tuttavia, a causa di fallimenti pervasivi dei mercati privati, e dunque anche per ragioni di efficienza oltre che di equità, è difficile resistere all'impressione che un ruolo robusto del settore pubblico nel campo distributivo sia destinato a restare ancora a lungo fondamentale.

Ridistribuzione ed efficienza

La ridistribuzione comporta dei costi, e non solo nel senso che chi paga deve sopportare il costo diretto delle risorse da trasferire ai meno fortunati. C'è anche un costo indiretto, che può risultare assai superiore al primo. Si tratta di un costo di efficienza: gli strumenti distributivi interagiscono con gli incentivi agli agenti e con il funzionamento dei mercati e possono condurre a inefficienze che a loro volta riducono la quantità di risorse da distribuire. Per esempio, si può tassare il reddito o la ricchezza dei più ricchi, ma non si può costringerli a lavorare o a investire; elevate aliquote di imposizione sui redditi possono ridurre l'offerta di lavoro, il risparmio, gli investimenti, lo sforzo, l'assunzione di rischi e così via, interferendo cioè con i principali meccanismi di crescita e di produzione della ricchezza delle economie capitalistiche. Senza parlare, naturalmente, degli effetti di stimolo a vere e proprie forme di fuga dall'imposizione, più o meno legali (dall'emigrazione alla corruzione, all'esportazione dei capitali, al sommerso, all' evasione fiscale o contributiva e così via).

Anche i trasferimenti stessi possono influenzare negativamente l'efficienza. Sistemi di protezione dell'impiego troppo generosi, sussidi di disoccupazione troppo elevati in quantità e durata possono a loro volta disincentivare lo sforzo, la ricerca di un impiego, l'investimento ecc. Naturalmente, non tutti gli strumenti distributivi sono dannosi nello stesso modo e, in effetti, molto del lavoro degli economisti consiste appunto nel cercare di individuare quegli strumenti che, a parità di risorse e di effetti ridistributivi, inducono le minori perdite in termini di efficienza. Per esempio, non è vero che un'imposta è un'imposta; a parità di gettito e di effetti distributivi, imposte strutturate in modo diverso possono produrre perdite di efficienza assai diverse.

E non è vero che un sussidio è un sussidio; sistemi differenziati di sostegno al reddito dei disoccupati possono avere effetti molto diversi fra di loro.

Tuttavia, è probabilmente vero che, anche con i più efficienti sistemi di tassazione e di trasferimento, c'è un qualche limite invalicabile nell'entità della ridistribuzione al di là del quale 'tutti i tentativi di ridistribuire la torta la rendono inevitabilmente più piccola'. Questa soglia critica, oltre la quale ridistribuire è fonte di inefficienze, è difficile da individuare sul piano empirico e varia nel corso del tempo, al mutare delle tecnologie e delle conoscenze. Per questo c'è una contrapposizione, un trade-off ineliminabile, tra ridistribuzione ed efficienza. Qualcuno deve decidere, ed è giusto che lo facciano quelli il cui operato è soggetto al vaglio dei cittadini, quanto una società sia disposta a ridurre la torta pur di averne una tagliata in modo più uniforme.

Al di sotto di questa soglia, tuttavia, non c'è necessariamente un trade-off tra i due obiettivi.

Al contrario, per livelli modesti di ridistribuzione, questa può essere addirittura funzionale a una maggiore crescita economica. Ci sono molti filoni recenti di letteratura che mettono in luce una complementarità fra ridistribuzione ed efficienza, facendo riferimento al fallimento dei mercati assicurativi privati.

Ecco alcuni esempi. Il motore delle economie capitalistiche è l'innovazione, la capacità di assumere rischi, sul piano personale come su quello imprenditoriale. Investire in un'idea o in sé stessi, acquisendo un'educazione, è ciò che permette al sistema di crescere; ma investire è costoso (come minimo comporta, nel senso di costo-opportunità, la rinuncia a impiegare le risorse in altre attività alternative) e rischioso. L'idea potrebbe rivelarsi sbagliata o l'educazione appresa incapace di generare redditi sul mercato, magari semplicemente per una sopravvalutazione delle proprie capacità.

Perché gli agenti siano disposti a investire è, dunque, necessario che siano garantiti almeno in parte i ritorni dell'investimento nel caso di successo, così come è necessario che le risorse vadano a finanziare le migliore idee e i migliori studenti e che il mercato effettivamente premi le migliori idee e i migliori studenti (il che rimanda all'efficienza dei mercati finanziari, da un lato, e alla contendibilità dei mercati dei prodotti e del lavoro, dall'altro). È tuttavia anche necessario che gli agenti siano protetti dall'inevitabile rischio di fallimento. Altrimenti, essi potrebbero decidere di rinunciare a un investimento che potrebbe risultare invece produttivo ex post, per sé stessi e per la collettività nel suo complesso. Questo problema è particolarmente serio nel contesto delle economie di mercato dove, in assenza di una rete assicurativa, il fallimento può comportare la perdita di qualsiasi risorsa e cadere in condizioni di povertà estrema. Ciò che ha reso così efficiente il sistema capitalistico dalla rivoluzione industriale in poi (l'invenzione del lavoro salariato e la specializzazione produttiva) lo ha reso anche molto fragile, lasciando privi di ogni mezzo coloro che risultassero, anche temporaneamente, perdenti nel processo produttivo.

La stessa evoluzione della normativa e dei sistemi assicurativi privati ha sviluppato strumenti per cercare di ovviare a questi problemi. Per esempio la responsabilità limitata per le società dei capitali è un modo per ridurre il rischio dell'investitore, proteggendone il patrimonio personale in caso di fallimento. Analogamente, in assenza di sussidi di disoccupazione, difficilmente vi saranno lavoratori disposti ad abbandonare un posto fisso, anche se poco produttivo e svolto magari in un remoto ufficio postale, per un impiego in un'impresa che opera sulla frontiera tecnologica, impegnata in produzioni ad alto valore aggiunto, ma con una domanda tutt'altro che consolidata e dunque con il rischio di dover in futuro ridurre gli organici. In tutti questi casi, assicurare e ridistribuire ex post è efficiente.

Ma per le ragioni discusse in precedenza, è assai improbabile che i mercati privati siano da soli in grado di produrre queste forme efficienti di assicurazione.

Per esempio, non ci si può ancora assicurare contro il rischio che la propria formazione diventi rapidamente obsoleta a causa dello sviluppo produttivo o dell'integrazione dei mercati.

Se dunque i mercati assicurativi privati non sono sufficienti, la ridistribuzione attuata dal settore pubblico può costituire un'azione importante nello stimolare l'assunzione del rischio. Attraverso la tassazione dei redditi, per esempio, lo Stato è in effetti un silent partner dell'investitore; partecipa agli utili come alle perdite, ed è un risultato ben noto in letteratura che, in condizioni normali, ciò conduce un agente razionale ad assumere più rischi d'impresa. In realtà, tutto il sistema di welfare nel suo complesso svolge una simile azione assicurativa, garantendo a tutti i cittadini che anche nel caso peggiore non resteranno del tutto privi di reddito o di copertura sanitaria.

Ridistribuzione e politica

Ci sono dunque degli argomenti piuttosto solidi a favore della ridistribuzione. Gli stessi argomenti portano a ritenere che essa debba essere attuata, e non solo per ragioni di equità, almeno in parte dal settore pubblico.

È anche probabile che, almeno al di sotto di una soglia critica, non ci sia un trade-off tra sviluppo economico e ridistribuzione: maggiore efficienza può essere ottenuta con maggior equità. Questo in teoria. Nella realtà, naturalmente, la ridistribuzione effettuata dal settore pubblico non viene determinata attraverso una scelta razionale tra costi e benefici, pesando accuratamente i vari elementi, ma è eminentemente una scelta politica, anzi, per certi aspetti, l'essenza stessa della politica. Come dunque essa viene determinata in pratica è il risultato di un complesso insieme di fattori, che dipendono dalla struttura del sistema politico, dall'ideologia dei vari partecipanti, dagli interessi dei vari attori in gioco e dalla loro capacità di avere una loro rappresentanza nell'agenda politica.

La letteratura economica e di political economy ha solo da poco iniziato ad analizzare le scelte politiche sulla distribuzione del reddito, rivelando che i compromessi trovati dalla politica possono essere molto lontani da quelli migliori o desiderabili sulla base di un qualunque argomento razionale. È, anzi, possibile che questi compromessi siano addirittura inefficienti secondo i criteri di Pareto, nel senso che se ne potrebbero trovare altri in grado di avvantaggiare tutti gli interessi coinvolti, ma questi non si riescono a raggiungere a causa dei meccanismi di funzionamento e dei vincoli propri della politica.

Così, in un equilibrio politico è possibile per esempio che si sostenga un sistema previdenziale eccessivamente oneroso (perché le generazioni che più ne sopportano il costo non possono votare non essendo ancora nate), o che certi gruppi ottengano una rappresentanza eccessiva rispetto alla loro rilevanza (perché più determinati nel vendere il proprio voto su aspetti di loro interesse specifico o perché appartenenti a circoscrizioni o gruppi decisivi per i risultati elettorali), o che, infine, le caratteristiche stesse del sistema politico, quali la frammentazione delle coalizioni, a sua volta una conseguenza del sistema elettorale, lo rendano incapace di prendere decisioni impopolari. Questi aspetti aiutano a spiegare perché, per esempio e contro tutti gli argomenti prima ricordati, in molti paesi, inclusa l'Italia, il sistema ridistribuivo tenda a sostenere le classi medie o perfino quelle ricche, piuttosto che i più poveri e i più bisognosi.

In certi casi, la ridistribuzione può essere utile per superare resistenze politiche che risulterebbero altrimenti insuperabili. Per esempio, in un periodo di transizione, in cui diventa necessario introdurre riforme importanti (nel mercato dei prodotti come in quello del lavoro), è necessario trovare sistemi per proteggere coloro che devono, sia pure temporaneamente, sopportare il costo delle riforme. Altrimenti, c'è il rischio che le resistenze politiche dei perdenti impediscano per sempre o rallentino oltremisura l'introduzione di queste riforme.

In secondo luogo, spesso la resistenza alle riforme è anche il risultato di un'incomprensione del funzionamento dei meccanismi economici, alimentata ad arte da politici poco corretti e alla ricerca di facili consensi. È questo, purtroppo spesso, il caso del nostro paese.

E in Italia?

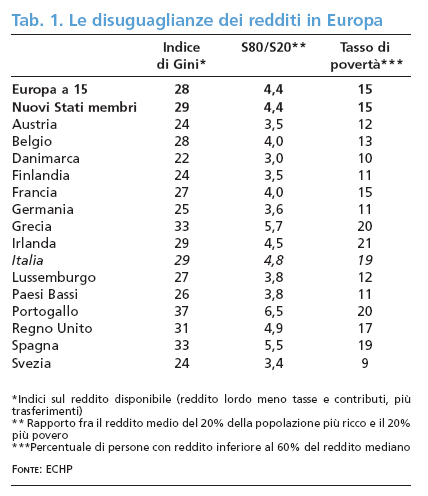

L'Italia destina oltre il 50% del proprio reddito alla spesa pubblica; l'intervento del settore pubblico è pervasivo su moltissimi aspetti di rilevanza della vita sociale e viene spesso giustificato con un esplicito riferimento alla necessità di ridistribuire a vantaggio dei bisognosi. Come ci collochiamo dunque rispetto ad altri paesi? Nella tab. 1 sono presentate diverse misure delle disuguaglianze nei redditi: un modo semplice, anche se non interamente soddisfacente, per avere qualche idea sul livello di equità di un paese. La prima misura è l'indice di Gini, che si basa sulla distanza della società da una situazione in cui tutti hanno lo stesso reddito: si ha massima disuguaglianza quando l'indice è pari a 1 e minima quando è pari a 0. Spesso l'indice è presentato in percentuale, quindi la gamma dei valori che può prendere è tra 0 e 100. La seconda misura è il rapporto fra il reddito del 20% della popolazione più ricco e il 20% più povero; com'è intuitivo, anche questa misura è crescente nell'entità delle disuguaglianze. La terza misura è la quota di individui con un reddito inferiore a 2/3 del reddito del cittadino collocato esattamente a metà nella scala dei redditi, con dati comparabili fra paesi e nel corso del tempo. Si tratta di quello che viene comunemente definito come 'tasso di povertà relativo', nel senso che i poveri relativi di un paese possono essere più ricchi dei più ricchi in un altro paese (lo è, per esempio, nel caso dei poveri tedeschi e dei bulgari ricchi). Più importante ancora il fatto che in un paese la povertà relativa può aumentare nel corso del tempo anche quando tutti diventassero più ricchi rispetto alla situazione di partenza.

Tre fatti emergono con chiarezza da questi dati: a) l'Italia presenta disuguaglianze dei redditi disponibili, al netto di tasse e contributi, superiori alla media dell'Unione Europea (importante notare che questo avviene sia rispetto all'Europa a 15 sia rispetto all'Unione a 25 paesi); b) la percentuale di famiglie con redditi inferiori a 2/3 del reddito mediano è di circa 4 punti percentuali più alta in Italia che nella media dell'Unione a 15; c) in Italia le disuguaglianze sono fortemente aumentate con la recessione del 1991-92 e poi non sono più diminuite. Siamo dunque diventati più disuguali, sia relativamente alla media europea sia rispetto al nostro passato recente. Siamo anche diventati più mobili sul piano sociale e questo in parte ha contemperato l'accresciuta ineguaglianza, ma ha anche aumentato la percezione del rischio e la domanda di protezione da parte dei cittadini.

La percezione del rischio di perdere il posto di lavoro è più forte in Italia che altrove, anche perché in Italia i sussidi di disoccupazione sono all'ultimo posto nella graduatoria europea. Se si prende come periodo di riferimento quello compreso tra il 1994 e il 2002 e si considera l'indagine condotta su scala europea, ECHP, European Community household panel, emerge che solo il 17% dei disoccupati che hanno perso l'impiego nei dodici mesi precedenti l'indagine ha ricevuto sussidi di disoccupazione. Una percentuale doppia si riscontra in paesi, generalmente fanalini di coda in molti altri indici statistici, come Grecia e Portogallo; per non parlare di nazioni come Austria, Danimarca, Belgio, Germania e Finlandia, dove l'80% di coloro che sono disoccupati riceve un sussidio dallo Stato.

Gli argomenti a favore di politiche ridistributive che si applicano ad altri paesi, si applicano a fortiori a un paese come l'Italia dove le disuguaglianze sono fortemente aumentate dopo la recessione degli inizi degli anni Novanta e dove non esistono reti assicurative e di protezione di ultima istanza in grado di proteggere chi dovesse 'cadere attraverso le crepe' della società.

Il fatto che da noi la rete di protezione sociale sia a maglie molto larghe fa sì che si vedano solo gli aspetti negativi della maggiore mobilità sociale, come il rischio di perdere lavoro e redditi, anziché le opportunità di ascesa nella scala dei redditi. Né vale la tesi, sostenuta per esempio nel Libro Bianco sul Welfare elaborato nel 2004 dal Ministero del Lavoro e della Protezione Sociale, secondo cui la crescita economica non renderebbe più necessarie le politiche ridistributive.

Il fatto è che di persone che 'cadono attraverso le crepe' ce ne sono e ce ne saranno sia in periodi di crescita sostenuta, sia, a maggior ragione, in fasi recessive.

Un governo non dovrebbe mai abdicare all'obbligo di fornire reti di protezione sociale di ultima istanza appellandosi a proclami propagandistici (e senza alcun supporto empirico) alla propria capacità di generare crescita nell'economia.

Come ridistribuire in Italia?

La prima cosa da notare è che i più poveri sono del tutto indifferenti a ridistribuzioni operate riducendo o aumentando la progressività del sistema fiscale. I più poveri infatti non beneficeranno mai di una riforma fiscale che riduca le loro imposte, per la semplice ragione che già oggi non pagano le imposte, avendo un reddito inferiore alla soglia della no-tax area. In altre parole, il riequilibrio della spesa sociale, a partire dalla riforma degli ammortizzatori sociali, è l'unico modo per ridistribuire risorse a favore dei cosiddetti incapienti, cittadini più poveri che già oggi non pagano le tasse. Quindi in Italia, data la natura dei buchi del sistema di protezione, è inevitabile che si operi anche attraverso la spesa sociale.

Al di sopra di questo livello minimo si può ridistribuire sia concedendo trasferimenti sia riducendo le imposte. Dal punto di vista concettuale, non esiste alcuna differenza: un sussidio monetario è soltanto un'imposta negativa. Si tratta però di stabilire se in pratica sia più efficiente agire tramite il sistema tributario oppure attraverso la spesa pubblica.

Se si ritiene che il sistema tributario già consenta di individuare adeguatamente le categorie da sostenere (per esempio attraverso le informazioni che gli individui danno su di sé in sede di dichiarazione dei redditi), una riduzione selettiva delle imposte è probabilmente un metodo meno costoso e più efficace rispetto al sussidio, visto che non richiede l'introduzione di nuovi e complicati meccanismi burocratici e amministrativi. È inoltre coerente con un disegno di progressiva riduzione del ruolo dello Stato - in termini di intermediazione di risorse - nell'economia. Viceversa, se queste informazioni sono carenti, è necessario agire sul fronte della spesa, per evitare di sprecare inutilmente risorse scarse e di compiere ridistribuzioni perverse a favore dei ricchi.

Si deve comunque ricordare che l'intervento attraverso le imposte trova un limite invalicabile nel debito d'imposta del contribuente, la ragione per cui gli incapienti non potranno mai beneficiare di una riduzione delle imposte.

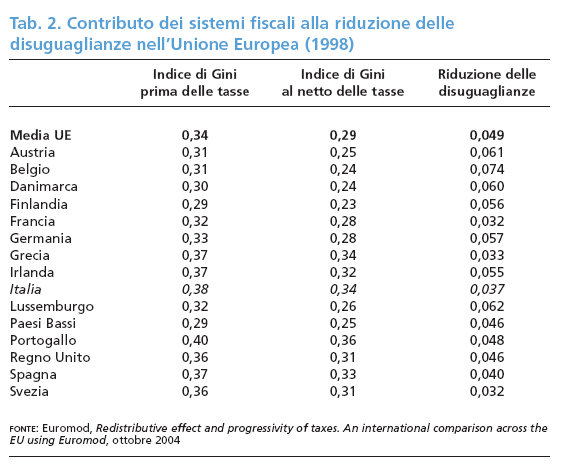

L'Italia è uno dei paesi in cui le aliquote della tassazione dei redditi delle persone fisiche crescono di più all'aumentare del reddito. Eppure i dati sopra riportati indicano che la distribuzione dei redditi è tra le più disuguali in Europa. Una delle ragioni sta nella già ricordata mancanza di un efficace sistema di interventi sul lato della spesa, come gli ammortizzatori sociali, l'altra nel fatto che il sistema fiscale stesso è poco ridistributivo. La tab. 2 mostra per esempio che l'Italia è il paese europeo in cui tasse e contributi concorrono di meno a ridurre le disuguaglianze. Questo avviene per due motivi: da una parte perché sono molto importanti i contributi sociali (il 27% del prelievo complessivo), di fatto una tassa proporzionale sui redditi da lavoro; dall'altra perché si è rinunciato a tassare e/o a tassare in modo progressivo gli altri cespiti. La tassazione dei consumi è debolmente regressiva, avvantaggia cioè più i ricchi che i poveri.

La ricchezza, benché distribuita in modo assai più diseguale del reddito, gode di un trattamento assai favorevole dal fisco. I rendimenti della ricchezza finanziaria, quando non elusi del tutto, sono sottoposti alle aliquote più basse d'Europa, quelli della ricchezza immobiliare sono largamente (e legalmente) elusi, è stata pure eliminata la tassa di successione, anche per i patrimoni più ingenti; questo significa che l'intera capacità ridistributiva del sistema si scarica su un'unica imposta, l'imposta sui redditi personali, che tuttavia incontra crescenti difficoltà a svolgere questo compito sia perché, come si è detto, riduzioni di imposte sull'IRE non possono agevolare chi già non le paga, sia perché l'IRE è largamente evasa: di tutti i redditi prodotti nella società, quelli da lavoro dipendente compongono oltre il 75% della base imponibile dell'IRE, cioè oltre 20 punti in più della loro quota sul reddito nazionale. Inoltre, aliquote elevate disincentivano l'offerta di lavoro e stimolano la fantasia nel cercare di evitarle.

Conclusioni

Gli economisti sono in genere restii a pronunciarsi su questioni di equità distributiva. I manuali di microeconomia fanno riferimento a un mondo in cui i mercati sono perfetti e completi e dove, in assenza di strumenti tributari perfetti, la ridistribuzione è sempre inefficiente. Inoltre, le categorie dell'economista, legate come sono al concetto di efficienza di Pareto, non forniscono argomenti a favore della ridistribuzione, prescrivendo semmai di minimizzare gli effetti distorsivi di quella ridistribuzione che verrà ritenuta desiderabile, sulla base di giudizi di valore estranei alla scienza economica.

Ma la realtà è molto diversa. Viviamo operando in mercati altamente imperfetti e incompleti e in queste condizioni la ridistribuzione può non solo essere giusta sul piano morale, ma anche efficiente su quello economico. La ridistribuzione risponde a una domanda inevasa di assicurazione che proviene dai cittadini. La ridistribuzione è efficiente perché aumenta il benessere dei cittadini operando come un'assicurazione che agisce a posteriori in un contesto in cui non esistono soggetti privati in grado di offrire questa assicurazione, ma può essere efficiente anche nel senso dell'efficienza produttiva, laddove consenta l'assunzione di rischi che permettono una più forte crescita dell'economia.

Se esistono in questi casi argomenti economici a favore della ridistribuzione, rimangono anche quelli, sempre economicamente fondati, a essa contrari.

La ridistribuzione infatti può rimediare all'assenza di mercati assicurativi solo a costo di introdurre a sua volta distorsioni.

Si tratterà allora di individuare gli strumenti migliori per ridistribuire.

Nella realtà la decisione di come e tra chi ridistribuire appartiene alla politica, la quale può operare scelte molto diverse da quelle che verrebbero suggerite da un economista. Ma non per questo gli argomenti dell'economista sono privi di rilevanza pratica: è infatti bene che le scelte politiche siano informate sui loro costi e benefici e che i cittadini siano consapevoli di tali costi e benefici quando eleggono le loro rappresentanze. Non è purtroppo quanto avviene in Italia, dove c'è più disinformazione che altrove circa l'impatto distributivo delle politiche. È un paese in cui tutto viene giustificato in termini di equità, ma dove pochi si preoccupano di valutare l'impatto distributivo di queste politiche. Abbiamo offerto qui alcuni elementi utili a valutare il profilo e l'entità delle disuguaglianze nel nostro paese. Questi confermano che da noi la disuguaglianza è più alta, comunque la si misuri, che nella media europea e che è cresciuta nell'ultimo decennio. Confermano anche che, nonostante l'elevata progressività dell'imposizione sui redditi personali, il sistema fiscale e contributivo appare singolarmente incapace di ridurre questa disuguaglianza.

Ne segue un'implicazione che è particolarmente importante alla luce del dibattito, tutto incentrato sulla riforma fiscale, che c'è stato in questa legislatura: date le caratteristiche del sistema di protezione sociale italiano, è alquanto inefficiente ridistribuire operando soprattutto dal lato delle imposte. Occorre, al contrario, agire soprattutto sulle proprietà ridistributive del nostro sistema di protezione sociale, rimediando alle molte ridistribuzione perverse (dai poveri ai ricchi) che questo tuttora opera e fondandolo su strumenti di lotta alla povertà estrema che sono oggi gravemente assenti nel nostro paese.

repertorio

Il fisco nella storia

Definizioni

Per fisco si intende il sistema tramite il quale lo Stato e alcuni enti pubblici territoriali prelevano obbligatoriamente dai cittadini e dalle imprese sotto forma di imposte, tasse e contributi il denaro necessario a finanziare il bilancio pubblico.

La distinzione tra imposte, tasse e contributi, termini che nell'uso corrente vengono spesso più genericamente unificati sotto la denominazione di tasse, si basa sulla destinazione del tributo nella ripartizione delle spese e sul grado di obbligatorietà. L'imposta è un prelievo coattivo che gli enti pubblici esercitano su tutti i cittadini per fornire servizi che non recano benefici particolari ai singoli ma alla collettività nel suo insieme; esse si possono raggruppare in due grandi categorie: le imposte dirette, che colpiscono il reddito o il patrimonio, sono quindi basate sulla ricchezza e garantiscono un'equa distribuzione del carico tributario fra i cittadini; le imposte indirette, che gravano prevalentemente sui consumi e penalizzano maggiormente le fasce più disagiate della popolazione. La tassa è una controprestazione obbligatoria, quasi sempre inferiore al costo, pagata dal singolo utente che ha fatto richiesta di un determinato servizio all'ente pubblico (per es., le tasse scolastiche). Il contributo si configura come un prelievo imposto a un gruppo di soggetti che traggono vantaggio da una prestazione che l'ente pubblico destina solo a essi; la sua natura fiscale deriva dal fatto che il singolo è costretto a pagare anche qualora non intenda avvalersi del servizio.

Evoluzione storica

La nascita del fisco si connette al comparire e all'affermarsi di un'autorità centrale dotata di un forte potere di imperio e delle burocrazie a essa collegate. Tale potere, gestito in forma assoluta, si affermò già nelle civiltà egiziana e babilonese, in cui l'obbligo degli ammassi di derrate alimentari presso i palazzi imperiali e i templi era imposto da re o faraoni per garantire il sostentamento proprio, o dei sacerdoti, e delle affollate burocrazie di cui si circondavano.

I greci, invece, ritenendo il tributo un umiliante forma di asservimento, preferivano a esso la prestazione diretta consistente nel fornire allo Stato ciò di cui aveva bisogno, attraverso sovvenzioni di iniziative di pubblico interesse, nonostante le difficoltà tecniche e la minore possibilità di un'equa ripartizione che questa presentava. La pressione di gravi emergenze, però, finì per rendere necessaria anche la contribuzione in denaro che, avendo carattere straordinario, poteva essere richiesta ai cittadini per scopi bellici e solo dopo che l'assemblea aveva autorizzato proposte di tal genere. Tutti vi erano soggetti e non erano ammesse esenzioni. Ai forestieri veniva invece imposto di pagare una tassa come controprestazione del beneficio che godevano da parte della città che li ospitava; gli evasori si esponevano a procedimenti gravissimi, non tanto perché defraudavano la polis dell'entrata, quanto perché usurpavano i diritti del cittadino, reato verso il quale anche le città più democratiche e più larghe di concessioni verso gli stranieri erano inesorabili.

Nel diritto romano la parola fiscus indicava inizialmente la sostanza e la cassa dell'imperatore distinta dalla cassa del populus (aerarium); in seguito, il termine assunse un significato più esteso venendo a riferirsi, in contrapposizione al patrimonio privato del principe, al complesso dei beni propri dell'imperatore come tale, cioè di pubblica provenienza, devoluti a scopi pubblici e sottoposti a un diritto privilegiato. A base dell'ordinamento finanziario romano stava la distinzione fra vectigal, cioè i redditi che lo Stato traeva dai beni demaniali, e tributum civium Romanorum, le contribuzioni a cui erano soggetti i beni di proprietà privata. Durante il periodo repubblicano solo i vectigalia costituivano un'ordinaria fonte di entrata, mentre si ricorreva al tributum solo in circostanze straordinarie e soprattutto per far fronte a spese di guerra. Il tributo era pagato in base al census, il complesso delle attività economico-patrimoniali che ogni cittadino dichiarava, ma imposte e tasse erano anche prelevate dalle estrazioni minerarie, dai pedaggi su strade e ponti, dalle fabbriche di monete.

A partire dal 2° secolo a.C. l'espansione in Oriente determinò un così largo afflusso di denaro nelle casse dello Stato che il tributum non fu più richiesto e, poiché non si pagava imposta fondiaria sui possedimenti in Italia, i cittadini romani poterono godere di una condizione di immunità finanziaria sino alla riforma del sistema amministrativo e tributario attuata da Diocleziano (292 d.C.) per garantire un gettito continuo e sicuro allo Stato. Fino a quella data duramente vessati dalla pressione fiscale furono invece gli abitanti delle province: i territori conquistati, infatti, divenivano proprietà di Roma, ma erano quasi sempre lasciati in usufrutto agli antichi proprietari in cambio di pesanti contribuzioni annuali.

Nei primi secoli dell'era cristiana l'imposta fondiaria, il testatico (imposta sulle persone adulte) e l'imposta doganale, che comprendeva i più diversi balzelli, concorrevano a sostenere gli elevati impegni finanziari dell'Impero determinati dalle spese di rappresentanza della corte, dal funzionamento dei senati e delle magistrature, dal mantenimento dei funzionari pubblici e dell'esercito, dalla costruzione delle opere di difesa e dall'amministrazione delle imposte, che effettuava regolari censimenti per il pagamento del testatico e teneva aggiornato il catasto per il pagamento dell'imposta fondiaria.

Le popolazioni che invasero l'Impero romano d'Occidente, che non avevano un proprio fisco, conservarono la tradizione finanziaria romana e affidarono la riscossione delle imposte doganale e fondiaria in appalto a una moltitudine di agenti che, sapendo leggere e scrivere, era nelle condizioni di poter svolgere questo compito.

Istituzioni pubbliche e poteri centrali furono poi abbandonati in età carolingia, quando la progressiva diffusione del vassallaggio e dei rapporti di fedeltà dovuta al re fecero decadere l'esigenza di finanziare l'esercito, assicurato in permanenza dal diritto di 'banno' per il quale tutti gli uomini liberi potevano essere convocati, armati a proprie spese, per la guerra. I diversi signori feudali traevano profitto dai pedaggi imposti al passaggio delle merci sui loro territori e dalle gabelle riscosse ai mercati dei villaggi (sempre più frequentemente richiesti in denaro), nonché dal monopolio della vendita del vino in certi periodi dell'anno. Verso la metà del 12° secolo l'introduzione della 'taglia', prelievo arbitrario su qualunque cosa i sudditi avessero messo da parte, riscossa annualmente in denaro, introdusse il concetto di un fisco 'regolare'. L'imposta doganale divenne invece sempre meno importante per la consuetudine di esentarne nobili ed ecclesiastici e per la diminuzione del commercio nel Mediterraneo conseguente all'espansione dell'Islam.

Nell'età dei Comuni, il diritto di esercitare entro le mura il prelievo fiscale fu sottratto al re o all'imperatore: gabelle sui contratti e sull'occupazione degli spazi pubblici, pedaggi e dazi sulle merci, tasse sui 'banchi' di commercio e diritti di mercato, gravavano su cittadini e forestieri e costituivano un introito regolare nelle casse comunali. Verso la fine del Medioevo, quindi, lo sviluppo dei commerci rispetto alle attività agricole, la progressiva sostituzione del denaro alle prestazioni in natura, la riduzione delle entrate patrimoniali e l'aumento di quelle provenienti da imposte, tasse e gabelle, portarono a comprendere con il termine 'fisco' le più diverse forme di esazioni finanziarie operate dalle autorità pubbliche.

Gli Stati moderni, sul finire del 15° secolo, ricorsero nuovamente al potere di imperio del re per finanziare le spese necessarie al mantenimento dell'ordine all'interno, armare le navi per le grandi conquiste e pagare le truppe. Le finanze pubbliche e le amministrazioni si inserirono nella vita economica dei vari paesi dipendendo dalla politica commerciale e di espansione territoriale. L'esigenza degli Stati di disporre di un flusso costante di denaro portò inoltre all'affinamento delle tecniche fiscali, al consolidamento di istituti tributari, ma anche alla crescita delle burocrazie.

Nel corso del 18° e del 19° secolo la caduta delle monarchie assolute, il venir meno della concezione personalistica dello Stato, lo sviluppo del commercio, delle industrie e dell'economia monetaria, insieme alla formazione dei parlamenti nazionali e alla considerazione dell'individuo in quanto tale e non in quanto appartenente a un ordine, portarono il fisco a non separare più il reddito e il patrimonio dalla persona. I parlamenti nazionali si sostituirono alla chambre du Roi nelle decisioni in materia di tributi ponendosi a difesa dei cittadini contro il potere dei monarchi di imporre tasse. La valutazione della capacità contributiva dell'individuo nel suo complesso, della quale furono riconosciuti limiti assai precisi, portò, soprattutto in Europa, alla creazione di imposte generali sul reddito con aliquota proporzionale. Il fisco venne dunque studiato e disegnato secondo principi generali fondati sull'utilità, i vantaggi e la libera capacità d'intrapresa dell'individuo, riassunti da Adam Smith, nel 1776, in quattro massime: i sudditi di ogni Stato devono contribuire a mantenere il governo, in proporzione quanto più stretta possibile alle loro rispettive capacità; l'imposta che ogni individuo è tenuto a pagare deve essere certa e non arbitraria; ogni imposta deve essere riscossa nel tempo o nel modo in cui è probabilmente più comodo pagarla per il contribuente; ogni imposta deve essere congegnata in modo tale da sottrarre alle tasche del popolo il meno possibile oltre a ciò che fa entrare nel Tesoro pubblico dello Stato.

L'income tax britannica, istituita da William Pitt nel 1798 per far fronte a ingenti spese di guerra, fu il primo esempio di imposta generale sul reddito. Abolita nel 1816, al termine delle guerre napoleoniche, venne di nuovo introdotta nel 1842 da Robert Peel, ma non più come imposta straordinaria, bensì come elemento stabile, integrante e fondamentale del sistema tributario nazionale. Seguirono l'Austria nel 1849 e gli Stati Uniti nel 1862.

Nel 1894 fu poi introdotta, per la prima volta in Inghilterra, l'imposta sul reddito con aliquota progressiva al crescere del reddito imponibile. Da allora, la progressività dei sistemi tributari fu accettata da quasi tutti i regimi politici e fu spesso sancita nelle carte costituzionali; si consolidò anche il convincimento che nessuna prestazione pecuniaria potesse essere richiesta se non per espressa disposizione di legge, e il potere di prelevare le imposte venne definitivamente assegnato ai parlamenti nazionali. Nello stesso tempo però lo Stato, divenuto Stato sociale, si impegnava in programmi di spesa pubblica sempre più rilevanti dal punto di vista quantitativo generando l'esigenza di trovare nuove e maggiori entrate.

Dopo la Seconda guerra mondiale, la formazione di unioni doganali tra Stati diversi, di comunità economiche, di zone di libero scambio, ha comportato l'eliminazione di quei tributi che erano d'ostacolo al movimento e alla libera circolazione delle merci. Si è ridotta quindi l'importanza dei dazi doganali e delle imposte di consumo ed è stata invece introdotta in Europa, e per effetto del Mercato comune europeo, l'imposta sul valore aggiunto (IVA), che colpisce i consumatori finali e il cui gettito in parte finanzia le spese delle burocrazie comunitarie e il Parlamento europeo. Il processo di progressiva integrazione dei mercati ha portato quindi con sé il problema, ancora insoluto, dell'armonizzazione delle imposte e della sovranità fiscale degli Stati.

repertorio

Il sistema tributario italiano

La Costituzione italiana con l'art. 23 fissa dei limiti al potere impositivo dello Stato disponendo, a tutela del cittadino, che "nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge" e, con l'art. 53, introduce il principio secondo il quale la partecipazione del singolo al tributo deve avvenire in base alla sua capacità contributiva in un sistema informato a criteri di progressività.

Il sistema tributario attuale trova le sue lontane origini in quello del Regno d'Italia, istituito tra il 1859 e il 1864 da Quintino Sella, Marco Minghetti e Antonio Scialoja sulle basi del sistema vigente nel Regno di Sardegna, che era uno dei meglio ordinati e nello stesso tempo più gravosi di allora. Le principali riforme apportate ebbero dopo l'Unità lo scopo di chiamare a contribuire categorie in precedenza esenti o meno colpite e di aumentare le entrate per fronteggiare le esigenze della vita militare, civile e amministrativa del nuovo regno. La tassazione diretta era costituita dalle tre imposte fondamentali sul reddito dei terreni, dei fabbricati e della ricchezza mobiliare. Per quanto riguarda le imposte indirette, il processo di unificazione fiscale coinvolse quelle sui trasferimenti di ricchezza, di registro, di bollo, ipotecarie, sulle società industriali e d'assicurazione, e quelle sui consumi, che procuravano all'erario un reddito maggiore delle imposte dirette e di quelle sui trasferimenti, considerate singolarmente. Nella finanza locale rimase inalterato il potere impositivo dei singoli Comuni e Province, ai quali fu consentito di introdurre sopratasse locali sulle imposte dirette e indirette di rilievo nazionale, determinando un appesantimento della pressione fiscale.

Nei primi ottant'anni di storia dell'Italia, però, a causa della guerra di Libia, della Prima guerra mondiale e - durante il ventennio fascista - della crisi internazionale del 1929, della guerra di Etiopia e della Seconda guerra mondiale, le dottrine finanziarie teoricamente ispirate al principio basilare secondo cui il tributo, ordinario o speciale, deve avere come contropartita un vantaggio economico, o un beneficio anche sociale a favore del contribuente, hanno dovuto cedere alla 'finanza di imperio', che ha come unica regola quella di acquisire comunque un introito finanziario ricavato dal reddito o dal patrimonio del contribuente per far fronte alle ineludibili 'ragioni di bilancio'.

Successivamente, il sistema finanziario italiano è stato gradualmente ma sensibilmente allargato estendendo il campo dell'imposizione, sia diretta sia indiretta, e creando una molteplicità di tributi riscossi da numerosi enti diversi. Con la riforma Vanoni, nel 1951, che introdusse l'obbligo della dichiarazione unica dei diversi redditi, fu attuato il primo tentativo di razionalizzazione e rinnovamento del sistema fiscale. Seguirono altri interventi che non riuscirono tuttavia a mettere ordine nella smisurata produzione normativa, né a rendere efficiente l'apparato del fisco in termini sia di strutture sia di risorse umane.

Fu solo nel 1974 che, anche per le pressioni della Comunità economica europea in merito all'armonizzazione tributaria degli Stati membri, furono snellite le procedure e introdotti nuovi strumenti di registrazione e controllo come l'anagrafe tributaria, il codice fiscale e la partita IVA, e fu realizzata una riforma sostanziale basata su due principali prelievi: un'imposta diretta, l'IRPEF (Imposta sul reddito delle persone fisiche), sostituita nel 2005 dall'IRE (Imposta sul reddito), e una indiretta, l'IVA (Imposta sul valore aggiunto), pagata dai consumatori finali del bene. A queste si aggiungono l'IRPEG (Imposta sul reddito delle persone giuridiche), le imposte di bollo e le tasse sulle concessioni governative, stabilite e applicate dallo Stato, e vari altri tributi locali come l'ICI (Imposta comunale sugli immobili) e l'IRAP (Imposta regionale sulle attività professionali). Negli anni Novanta una vasta produzione normativa ha ulteriormente razionalizzato il sistema tributario italiano in vista dell'integrazione economica europea sancita il 7 febbraio 1992 dal trattato di Maastricht.

© Istituto della Enciclopedia Italiana - Riproduzione riservata